下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月金融数据点评: 信贷融资不差钱,股市能会有小阳春

作者:任泽平,张彩婷

点评:

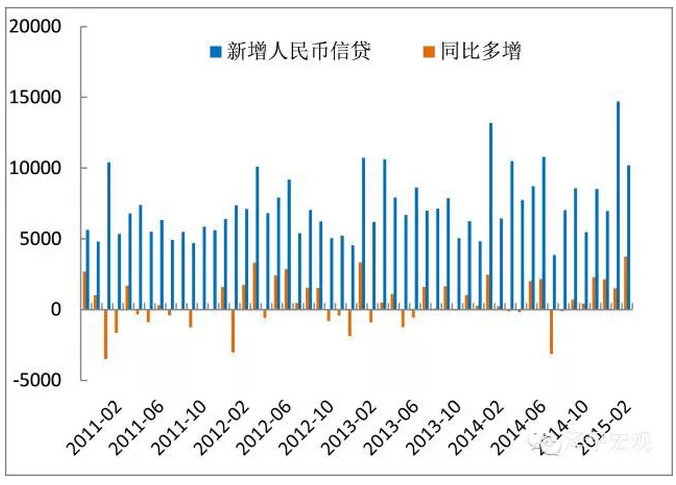

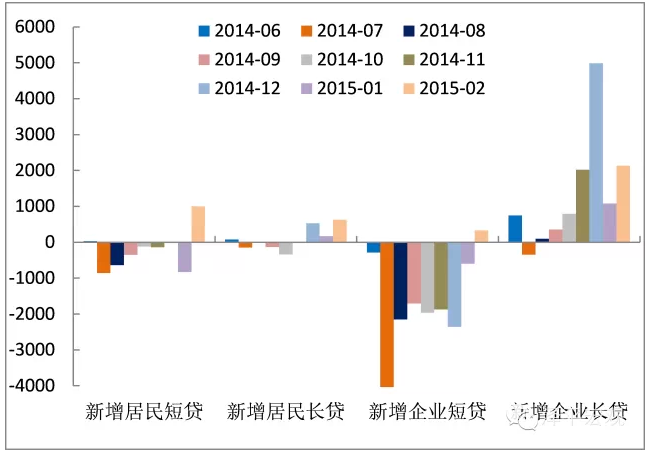

①春节效应、降息刺激、基建备货开工、表内替代表外促使短期和中长期贷款全线回升。2月人民币贷款增加1.02万亿元,高于市场预期7700亿元,同比多增3768亿元。其中,春节期间消费上升,居民短期贷款增加255亿元,同比多增1001亿元;企业短期贷款增加3489亿元,同比多增326亿元,显示企业活力有一定恢复。降息刺激地产销量回升,居民中长期贷款增加1864亿元,同比多增626亿元;基建备货开工,企业中长期贷款增加5036亿元,同比多增2131亿元。

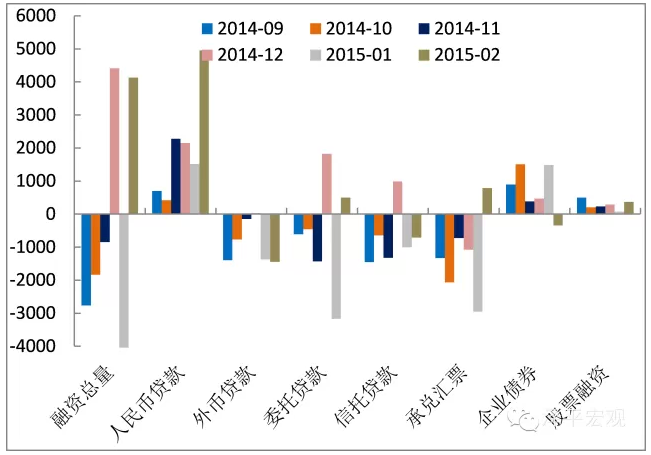

②融资总量同比增速回升,人民币信贷占比超80%,表内替代表外。融资总量1.35万亿元,比上月少7099亿元,比去年同期多4608亿元,同比增速13.7%,比上月高0.2个百分点。其中人民币贷款同比多增5003亿元;表外融资中委托贷款、承兑汇票同比多增,信托贷款收缩;直接融资中股票融资同比多增,而企业债券受利率回升影响同比少增346亿元。

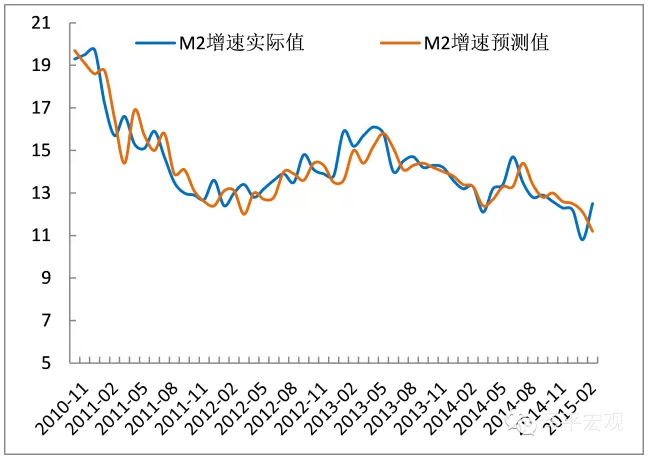

③M2增速超预期,考虑到该指标的领先性,维持二季度经济小周期企稳、股市小阳春的判断。M2同比增速12.5%,高于市场预期11.2%。住户存款增加2.55万亿元,非银行业金融机构存款增加400亿元。人民币贬值使外币存款增加187亿美元,财政性存款减少4705亿元也助力M2回升。

④政策研判:1-2月生产和投资数据逼近政策底,gdp惯性下滑存破7%风险,预计3月份前后加码基建、降准、人民币小幅快速贬值5%(按概率排序)。

⑤大类资产研判:维持春节后股市小阳春的判断,债市缩久期(《经济的冬天,股市的春天》《两会前瞻:政策稳增长,股市小阳春》)。12-2月对经济基本面最悲观的预期已经过去,刚公布的数据属靴子落地,后面可以憧憬为了稳增长需要政策更加友好,以及二季度经济企稳,信贷、pmi、建筑业订单等先行指标已回升。在这个时点上,对低估值大盘蓝筹修复可以适当乐观。考虑到地方债替换导致高等级债供给增加、货币政策对冲式宽松迟滞,近期维持债市缩久期判断。

图1 短期和中长期贷款全线回升 单位:亿元

图2 人民币信贷占比超80%,表内替代表外 单位:亿元

图3 M2同比增速超出市场预期 单位:%

来源:国泰君安宏观