下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

股票市场新变化,当心老股民都可能中招的几大认知陷阱

作者:荀玉根

市场的几个认知陷阱 15年来市场的运行较14年底发生了明显变化,上证50为代表的蓝筹股休整,创业板为代表的成长股不断创新高。对于当前市场的性质、风格特征,出现了很多提法,追溯数据、仔细分析发现,其中有些隐含了一些认知陷阱。

1、认知陷阱一:A股重回存量博弈

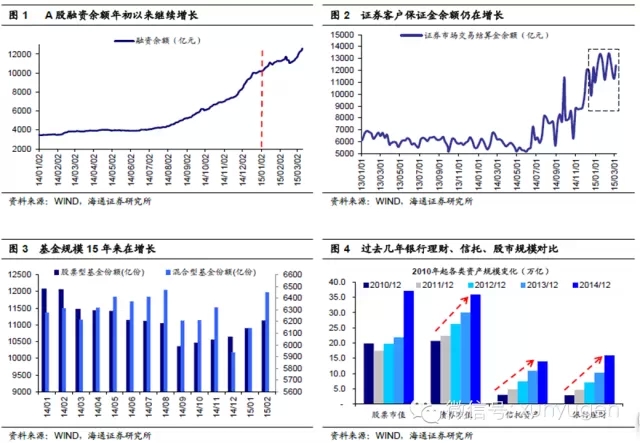

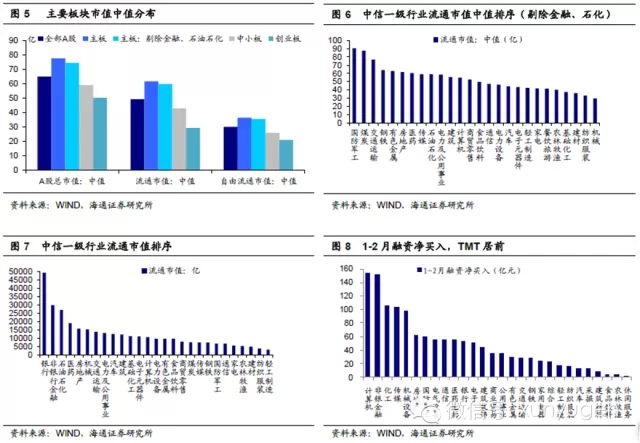

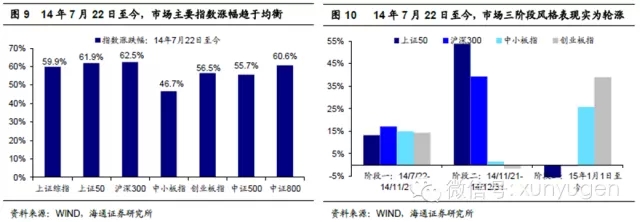

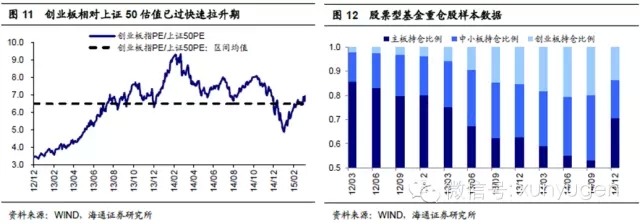

对15年来A股的定性,一种认可度较高的观点是重回存量博弈。我们对A股的认识是,12年12月-14年中是存量博弈的结构性牛市,14年7月后演变为增量资金入市的趋势市,即便15年初融资监管从严,并没改变此特征。我们看一组数据,第一,证券市场交易结算资金余额由1.09万亿增长到1.24万亿,持有自由流通市值70%的个人投资者资金仍在入市。第二,股票型、混合型基金份额在增长,15年1、2月成立的股票型基金累计规模达到了451亿,这与14年11、12月高峰期的483亿基本相当。第三,融资余额由1.02万亿增长到1.26万亿。大类资产轮动看,固收类金融产品(银行理财、信托等)已经牛了3年多,增量资金进入股市才半年多,货币宽松格局延续,地方债务置换等举措将进一步降低无风险利率水平,股票资产的吸引力仍在提升,资金入市并不会轻易结束。

2、认知陷阱二:成长股都是小盘

提到市场结构时,很容易说出大盘蓝筹、小盘成长这样的组合分类,提到创业板、TMT第一印象便是小盘股。时过境迁,真是这样吗?我们再看一组数据,截止15年3月11日,主板、主板(剔除金融、石油石化)、中小板、创业板流通市值的中值水平分别为61.8亿、60.1亿、43.1亿、29.5亿,自由流通市值的中值水平分别为36.5亿、35.6亿、26.1亿、21.1亿,实际上差异并不像想象的那么明显。创业板中已经出现了市值700亿左右的乐视网、500亿左右的东方财富,中小板中的海康威视、比亚迪市值更是超过千亿,而主板中则超过60%的公司市值在100亿以下。行业流通市值排序看,医药已经排名第四,仅次于银行、非银金融、石化,计算机和电子排名中上,建材、钢铁已经靠后。15年1-2月的融资净买入数据也显示,计算机、传媒均居前,这从侧面说明,增量资金入场买成长股,成长股也有体量。

3、认知陷阱三:以对立思维看风格

市场的实际表征是,14年11月以来风格对比发生了明显变化,14年11-12月上证50为代表的蓝筹独领风骚,15年以来创业板为代表的成长股一路绝尘。典型的认识是,市场风格切换了2次。如果我们换个角度理解,结论可能不同。以14年7月作为行情的起点,因为那时在利率下行、改革加速、稳中求进等作用下,增量资金开始入场。14年7月22日至今,上证综指、上证50、中小板指、创业板指、中证500、中证800涨幅分别为59.9%、61.9%、61.5%、46.7%、56.5%、55.7%、60.6%,大体上比较均衡。过去几个月的市场结构和节奏,可以理解为轮涨。14年7月22日至11月21日市场普涨,风格差异并不明显。14年11月21日降息后至12月底,以金融、地产成为市场主力,上证50涨51%,中小板、创业板基本没涨。15年初至今,虽然创业板指涨38.3%、上证50跌6.7%,以14年7月为起点,二者差异不大。

4、认知陷阱四:再现13年式成长溢价

正是由于15年来创业板上演了一骑绝尘的走势,认为市场重演13年式成长不断溢价的观点出现。这种认识有可能刻舟求剑。12年12月4日十八大结束后习李新政正式确立,市场进入估值结构重建期。12年12月-14年2月,创业板指与上证50的相对估值由3.42最高拉升至9.33,增长了173%,这是对转型、成长的认可。进入14年之后,这种变化明显趋缓,因为利率下行使价值股估值也有了新动力。成长溢价的快速提升好比人在12-18岁的发育期,不能期望这个速率一直保持。而且从机构持仓结构看也能印证,由于14年7月至今主板、中小板、创业板涨幅相当,可推测当前机构持仓结构应与14年二季报相当,即股票型基金重仓股里面中小板+创业板占比45%左右,而13年1季报时才25%。

来源:海通策略研究