下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

保健品巨头GNC HOLDINGS(GNC)12月21日暴跌23.06%...

如果把GNC的股价走势拉长,你就会发现,所有想着抄底的人都悲剧了,有多少埋多少…从2013年开始,GNC的股价近乎腰斩,后来有所反弹,但也没有回到从前的高位,从2015年开始一路下跌,在最高峰的58.65美元跌倒现在的3.77美元,跌幅高达93.57%!!!!

跟GNC一样也是卖保健品的康宝莱(HLF)的股价虽然波动幅度比较大,但是也处于上升状态,没有像GNC一样一蹶不振。

而港股市场中的健合国际(1112.HK)自收购了澳洲保健品巨头Swisse之后加上扛过了“奶粉供给侧”,股价也走出低谷,一路上升。

那问题来了,同样是卖保健品的GNC,还是一个老牌保健品,有忠实的客户,有良好的销售渠道(全球都有门店),本应躺着赚钞票,为何会落得如斯田地?

很明显,不是天灾,而是人祸。

▌一、一代宗师

1935年,David Shakarian在美国匹兹堡成了一家专卖贩卖健康食品的小店,叫Lackzoom,主要贩卖一些比较健康的谷物类早餐还有三文治,受到当地人们的喜爱,没多久就开了第二家分店。到了1936年遇到洪水灾难,使得David的两家商店被彻底摧毁,但他并没有放弃,在哪里跌倒就在哪里爬起来,灾难结束后,他选择在相同的地点再次开了两家门店,并在短短的五年内用了6家门店。到了60年代,当人们开始接受天然食品和更好的食物营养观念后,David决定在其他州开店,在此时他把名字改成GNC(General Nutrition Center)。

之后GNC开展了快速成长的步伐,生产制造维他命、矿物质补充品、食品、饮料以及化妆品。

直到今天,GNC在全球50多个国家共有9000多家专卖店,1500余款创新产品。

产品多种多样,养颜美容、心脑血管、体重管理、母婴营养、肝肠胃、泌尿生殖等。

保健品它不同于服装或者食品饮料,可替代性没有那么强,而且门槛高,不是所有保健品牌都能为消费者所接受,毕竟是吃紧肚子里的东西,尤其是这种类似药丸的产品,消费者在选择的时候都会格外谨慎,一般都选择大品牌,老品牌,最好还是国外的。

比如市面上最畅销的几个保健品品牌,blackmores、swisse、康宝莱,都是有着几十年历史的,blackmores成立于1930年,siwisse是1960年,康宝莱是1980年。

所以,按照GNC这个架势,良好的品牌,好的行业趋势(老龄化人口持续上涨,80、90后热爱保健),GNC走成这样,全靠管理层为了讨好投资者,实力作死…

▌二、激进的回购

此前市场上有种说法,之前那轮美股的牛市是回购出来的。金融危机之后,QE大放水,市场上的资金成本低得可怕,美股开始出现大面积的出现回购,2013年是美股的回购高峰年,当时在道琼斯指数30家成分公司中有26家都有股票回购的记录,而回购的金额占总市值的比例也极高,达到近1500亿美元,占当时近5万美元总市值的超过3%。

而保健品巨头GNC也是回购中的一员,只是它属于非常勇猛的一员,在回购路上越走越远,借钱都要回购。

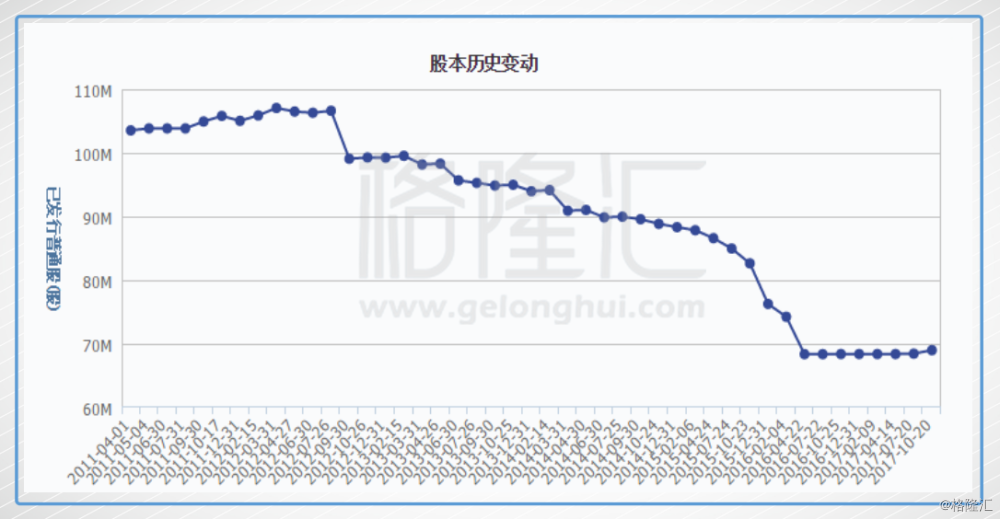

GNC从上市第二年开始就不停地回购股票,回购股票花的钱比上市募集的钱还要多,从2012年开始,合计使用资金16.6亿美元回购,而当年IPO也只募集了2.6亿美元。公司的总股份也从2011年初的1.03亿股减少至2017年10月的6900万股。

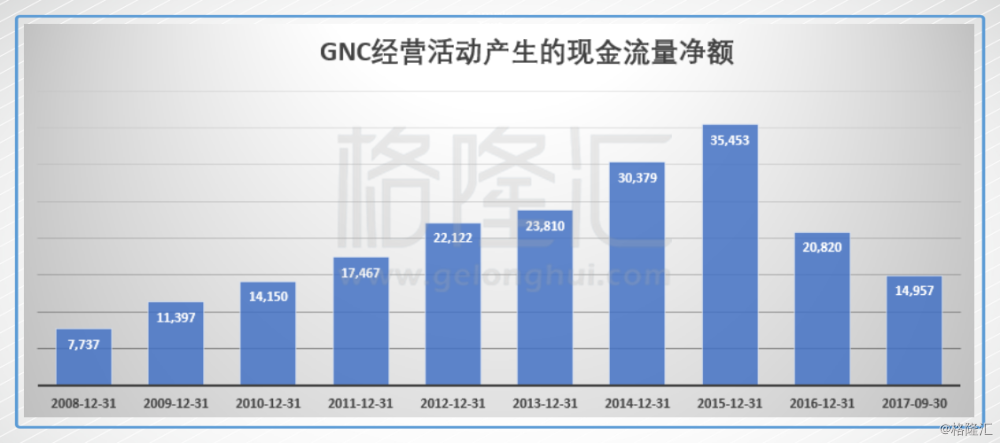

而上市之后的GNC每年经营活动赚进的现金平均是2亿美元,最高的时候为3.5亿美元。整体的发展趋势符合消费品品牌的稳健发展趋势。

消费品品牌主要的开支都是三费,资本开支其实相对较少,因此是有余力去回购股票的,但GNC管理层作死的地方就在于上了超高的杠杆进行回购…

GNC从2012年开始,长期负债不断增加,到了2016年长期负债高达15亿,而这个负债中,有13亿是在2019年3月到期的,另外有2.5亿为可转换债券。

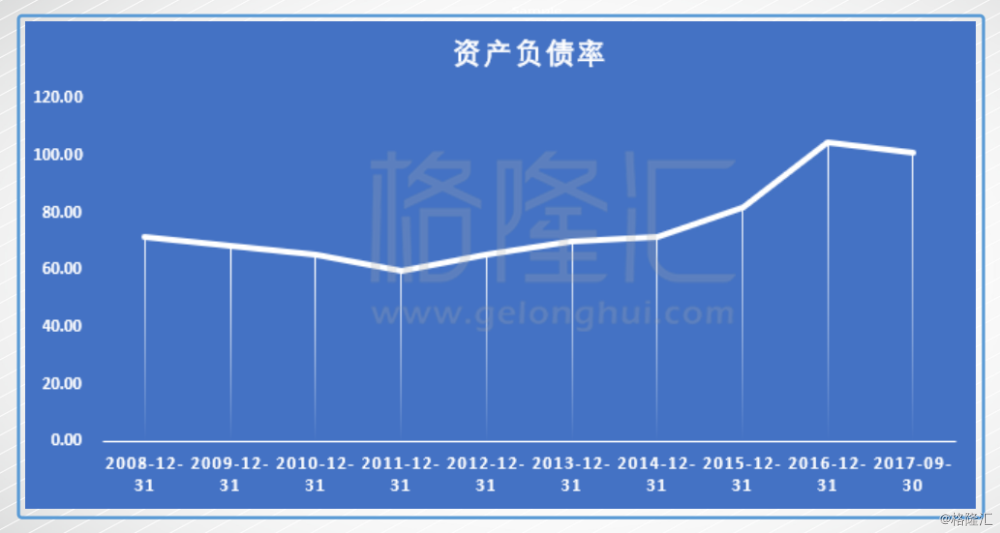

一直以来,GNC的负债率都不低,长期在70%以上徘徊,在负债回购的推动下,到了2016年就超100%了…

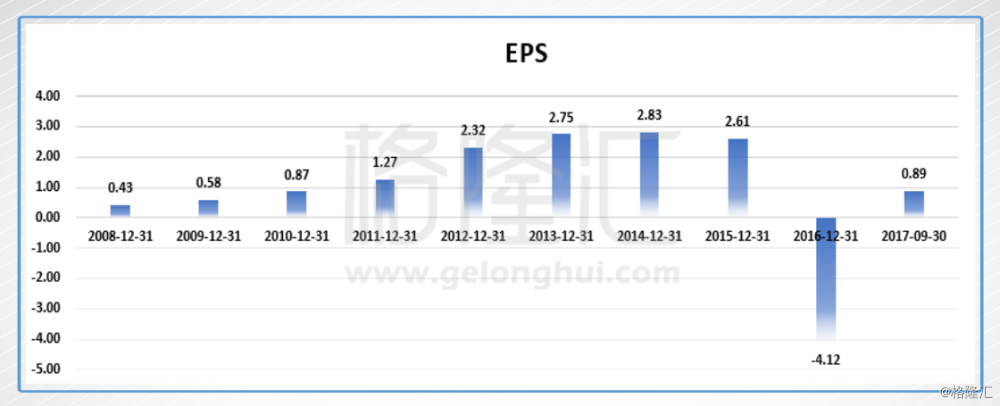

前期的不断回购,推动了GNC的EPS的增长,但是到了后期由于经营情况出现了压力,回购推股价的故事就开始崩了,2016年索性就摆烂砍商誉,一把把EPS做到-4.12美元。

这是负债推动的暴跌,不是经营黑天鹅的暴跌,这种暴跌,在美股谁抄底谁悲剧…

▌三、负反馈启动

如果这家公司的经营尚好的话,是可以依靠经营性现金流去覆盖负债,但是近几年GNC的经营状况也较为逊色。

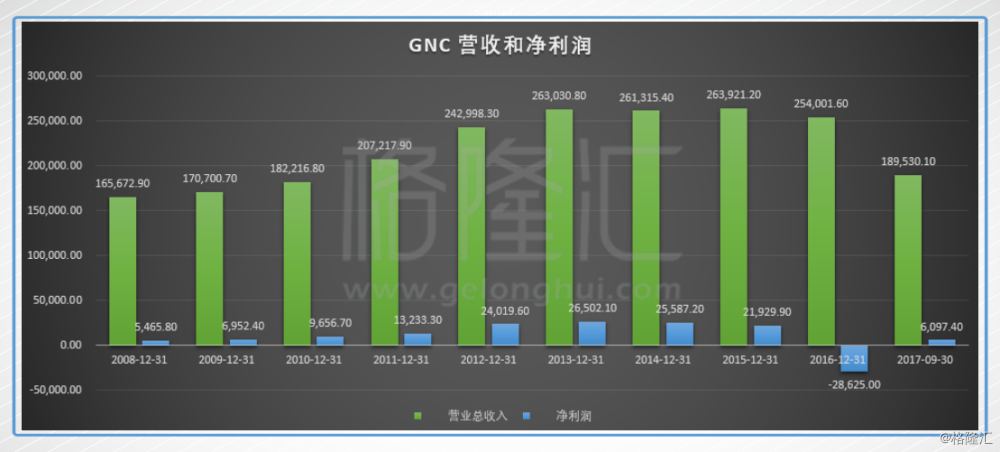

首先是营收,在2013年的时候到达高峰,2014年开始下滑;但是如果细看,其实在上市之后的GNC在经营商并没有什么大的突破,可以看到,从2011年-2016年,每年大概就是25亿元左右的营收,较为停滞。

而净利润方面,也是在2亿美元以上,最高去到2.6亿美元,最差就是2016年的负2.8亿美元,主要是因为2016年调整商誉,如果抛开这个资产减值的话,净利润大概为2亿美元。

GNC的存货周转天数也从2012年开始不断增加。

本来GNC的管理层是搞了一个表面看起来天衣无缝的计划,借钱回购,赚钱还钱。看起来就像我们平时用信用卡消费,然后把用每个月的工资去填信用卡的坑,然后继续用信用卡消费,如此循环。时间长了,你就发现,你用的钱越来越多,你的坑越搞越大,某天,你工作没了,或者你被扣工资了,你下个月就狗带了,旧的钱没还上,新的钱又来了。

而GNC也是如此,管理层去借钱回购,股本注销,EPS上去,股价上去。但是,公司的经营难免有起伏,增速一下来,负债回购的故事就崩坏了,GNC现在的经营是举步艰难,因为它负债实在太高了,容错率变小,一不小心,前面就是万丈深渊。

另一方面,保健品其实跟护肤品是一个概念的。它最重要的除了研发,就是广告。而广告是拉动这些产品消费增长的一个很重要的力量,因为它们就是一种“玄学”类型的东西,你广告做得越好,消费者就更加乐意:“我就买来试试吧。”

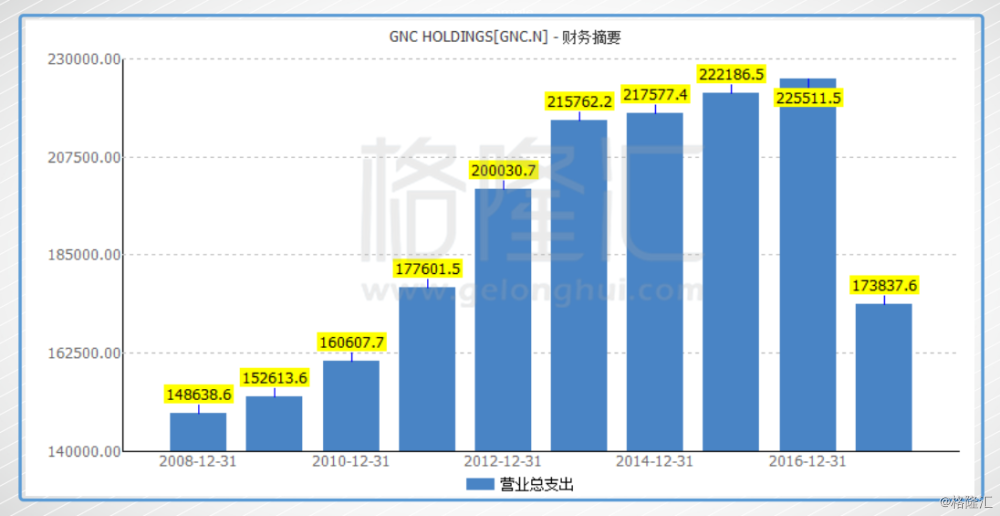

而GNC的营业支出跟营收的走势差不多,表面看起来是合理,实际上是你付出多好,你就有多少收获。没错,这里,笔者就是怀疑GNC不舍得花钱打广告。

据笔者目前了解,GNC暂时没有代言人;而同行Swisse的代言人是妮可基德曼和范冰冰,GNC输了不止多少条街了。

不过也难怪,GNC本身没钱,借钱,借来的钱却不是拿去经营公司,而是拿去回购,推动股价一时的增长,哪有钱来打广告,不打广告,谁知道?谁买?

▌小结

一个公司的管理层,理应是立足长远的为股东服务,但是总是有一些管理层为了所谓的短期股东利益,不是用心经营而是在财技上动脑筋,为了短暂地推动股价而激进的借钱回购,最后把好好的一个品牌给毁了…

与GNC相反的是合生元的管理层,当时收购Swisse的时候,合生元也有很高的负债,截至2016年12月31日,集团的负债率是77.5%,而到了2017年上半年的时候,负债率已经降至71.93%。那个时候,合生元也是举步艰难的,奶粉卖不动,澳洲保健品要进入中国这个庞大的市场不是容易的事,但是最后也扛过去了。合生元(现H&H国际控股)的管理层也表示,未来会进一步还清负债。

一个好的消费品品牌,没有好的管理层,终究还是会被玩残。

GNC就是这样一个活生生的例子,虽然依然是保健品巨头,但是销量已经好几年都停滞不前了,现在还有资不抵债的压力,就算GNC想做改变,也找不到资金了,负债已经打满了,股权融资这种时候肯定被狠狠的砍一刀…未来的路不好走啊…

不过还有最后一种可能,那就是来自东方的神秘力量直接把公司给收购了…