下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、基本经营及财务状况

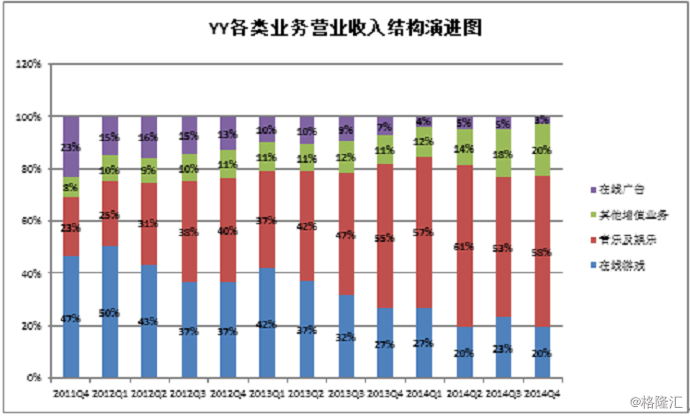

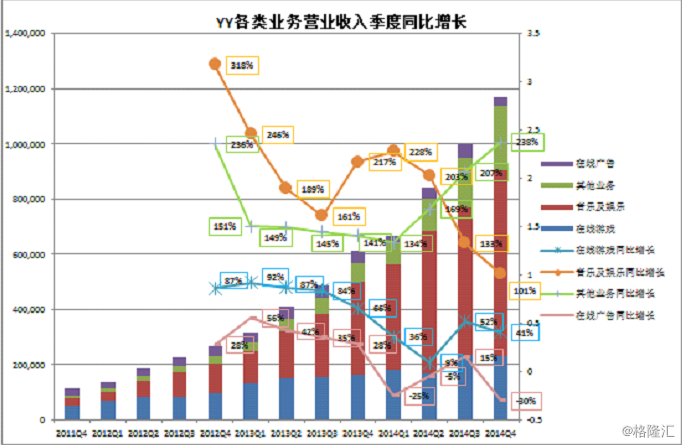

2015年3月5日,欢聚时代(YY)公布了2014年第四季度及全年未审计财务业绩。2014年第四季度,欢聚时代净营收为人民币11.706亿元,同比增长91.2%,归属于欢聚时代的净利润为人民币3.728亿元,同比增长了94.1%。2014年欢聚时代净营收为人民币36.784亿元,同比增长了101.7%,归属于欢聚时代的净利润为人民币10.645亿元,同比增长了122.8%。2014年欢聚时代平均月活跃用户数为1.13亿,较2013年增长了22.4%,移动客户端月活跃用户达到3000万,同比去年增长超过80%。2014年第四季度欢聚时代在线音乐及娱乐、在线游戏、其他增值服务、在线广告营收占比分别为58%、20%、20%、3%,同比增长分别为100.9%、40.9%、237.8%、-30.0%。

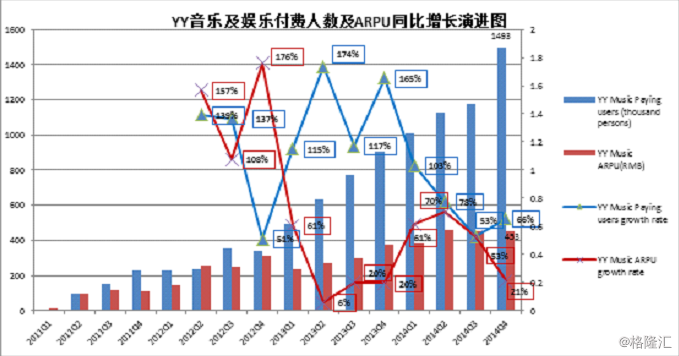

得益于YY移动客户端升级改进,YY第四季度在线音乐及娱乐付费人数同比高速增长65.5%,但ARPU同比增长放缓至21.4%,营业收入增长100.9%。目前YY在音乐及娱乐社交视频领域占据领先位置,天鸽、六间房、逗游、网易BOBO等竞争者追赶其后,是互联网热门投资领域;此外,乐视、腾讯、芒果TV等视频网站争夺线下演唱会直播权,AcFan和bilibili等二次元、三次元视频网站日益壮大,也对YY音乐及娱乐发展带来一定压力。未来,一方面,YY可能将继续扩大其移动端音乐及娱乐用户,另一方面,可能将不断扩大优质内容、引入新玩法或在产业链有所延伸。

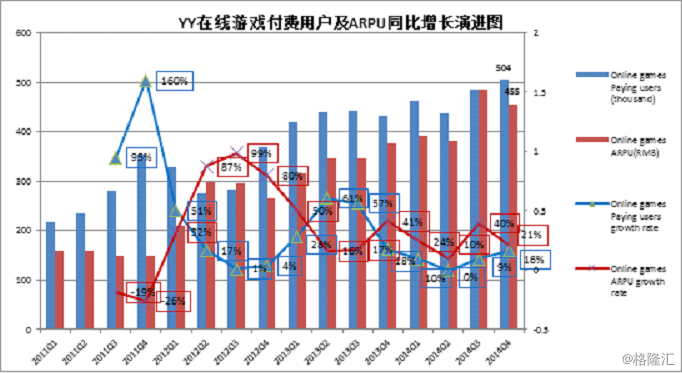

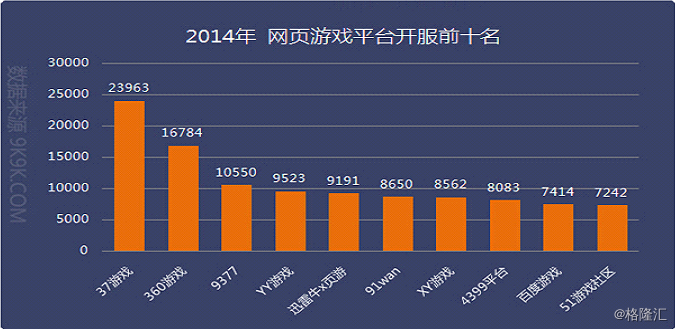

2014年YY在线游戏付费用户和ARPU保持了平稳增长,营业收入增长率34.8%,高于行业平均增速。2014年中国网络游戏市场规模达到1108.1亿元,同比增长24.3%,其中端游、页游、移动游戏占比分别为 56.1%、19.0%、24.9%,同比增长分别为6.2%、33.2%、86.0%。2014年YY仍处于网页游戏平台开服量的第四名(排名不包括腾讯),但开服量增速慢于前两名37游戏和360游戏。2014年网页游戏已由新兴行业慢慢转变为成熟行业,优质化、集中化、向海外市场发展成为2014年网页游戏行业特征,整个行业垄断格局逐渐凸显。随着手游发展,网页游戏人数趋于饱和,甚至有所减少;YY一直以游戏深度服务而广受欢迎,2014年四季度YY在线游戏ARPU达到455元,已处较高水平,YY扩大网页游戏市场份额的难度逐渐增大。手机游戏在YY在线游戏收入仅占很小的部分,但YY直播APP、多玩游戏APP、5253手游APP、虎牙直播APP、微会APP等移动端用户的发展,将为YY发展手游创造一定条件。

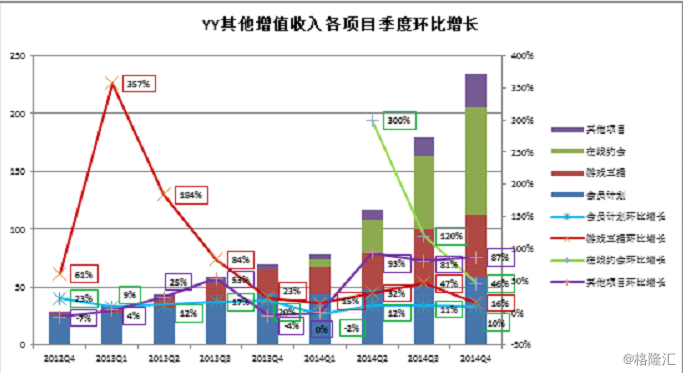

YY其他增值服务近年来一直保持着超过100%,甚至200%的同比增速,表现出 YY平台有很强创新和拓展能力。

游戏直播2014年Q2、Q3 季度营业收入环比增长率高达32%、47%,但Q4季度环比增长率降至16%,现在除斗鱼、战旗、火猫、逗游等新兴游戏直播网站参与激烈竞争外,腾讯支持的龙珠TV、网易BOBO游戏直播平台也加入了战局,2015年一场恶战在所难免。游戏直播业务内容成本和宽带成本较高,尤其近期被炒起来的主播明星年薪更有以百万、千万计者,2014年大多游戏直播网站都在赔钱赚流量,那么为什么各公司都乐此不疲呢。据艾瑞报告,游戏直播市场将在2016年就进入爆发期,主机游戏随着设备终端的解禁进入了游戏用户群体,会带来一定规模的游戏直播用户,接着游戏直播平台向移动端的迁移,并且伴随着移动端视频录制技术的提高,移动游戏直播将会带来更大规模的用户量,预计2017年中国游戏直播用户规模或达1.48亿。也就是说,游戏直播将成为未来游戏用户的重要入口之一,腾讯、网易也不敢怠慢。近日,PLU发布的龙珠直播平台尤其引人瞩目,该平台已经和腾讯游戏、韩国电子竞技协会、游戏风云、NICE TV达成合作,并将获得英雄联盟LPL春季赛、穿越火线联赛等最受瞩目的电竞赛事,腾讯的支持使龙珠的发展能量不可小觑。而斗鱼等新兴网站借助投资者资金支持广揽游戏主播明星,掀起了砸钱争夺流量狂潮,2015年砸钱是否继续则不得而知。YY作为中国游戏直播的先行者,已做了些盈利模式探索,自然不甘落后于人,2015年公司计划将投资7亿,加大游戏直播的资本投入和生态建设,捍卫自身在此领域的地位。2015年游戏直播领域各种资源汇集,将有可能形成新的格局,让我们拭目以待。

2014年第四季度,YY收购了郑仁强的雅思名师团队和环球职业教育网校,外语培训和职业教育业务逐渐走向正轨,原YY教育平台发展则比较停滞,未来如何变化仍存在不确定性。环球教育网站大约有70万注册用户,在工程建筑、医药、金融、财务等职业培训领域有较深厚基础,经营模式与正保远程类似,但侧重品类不同,规模也相对较小。正保远程教育网站截至2014年9月30日累计有3000万注册用户,截至9月30日的2014财年网络课程入学人数达到318万人,较2013年增长20%,2014财年净营收为9720万美元,较2013年增长36.2%;毛利率为59.0%,净利率24.1%,规模效益比较明显。正保远程2014财年会计网络收入占比约51.5%,医药占比约17.6%,建筑占比约8.1%左右,在三个核心行业占据领先网络市场份额,会计约74%,医药类约74%,建筑工程约45%左右。职业教育考培领域,网络教育的市场渗透率还很低,未来将有较大提升空间,上述投资收购为YY参与网络教育竞争争取了时间和经验,预计 2015全年YY在线教育业务能够产生总收入1.5-2亿人民币。

2014年YY会员计划收入保持了较平稳增长,未来几年可能随着YY活跃用户总数的增长而继续平稳增长。YY在线约会已推出了移动端软件 “寻欢APP”,营业收入2014年Q2、Q3、Q4环比增长300%、120%、46%,增长强劲,但未来的用户量及盈利模式还有待进一步拓展。除上述业务,YY互动游戏直播也很受欢迎,如谁是卧底、欢乐黑杰克、牛牛等,未来也有扩展空间。此外,YY直播平台正在探索美食直播、体育直播,而与电视台合作的电视直播也有了些人气积累,新业务存在较大不确定性,但也很值得期待。

总体来看,公司网页游戏面临激烈市场竞争环境,基本保持了与行业同步增速。手游发展空间与公司移动端工具用户量增长相关,端游发展空间与游戏直播发展状况相关,都处培育中,都存较大不确定性;音乐及娱乐直播业务处于市场领先地位,未来几年将由高增长逐渐回归稳定增长;在线教育刚上轨道,未来几年可能保持较快增长,但收入占比可能仍较小;在线约会、互动游戏增长较快,未来几年仍可能较快增长;美食直播、体育直播、影视直播等新兴业务尚在尝试培育中。YY很注重社交工具与内容生产的双轮驱动模式,一方面,公司努力扩大YY直播、微会、寻欢等社交工具的用户数;另一方面,公司努力将更多的游戏、音乐及娱乐、体育等节目送到观众面前,YY平台上活跃着的就业创业群体有很强的创造力和活力,扩大的用户数和提高的用户平均收益将同时推进公司收入增长。

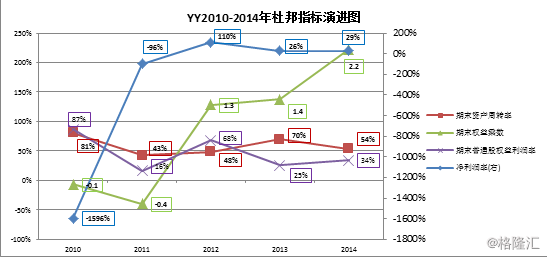

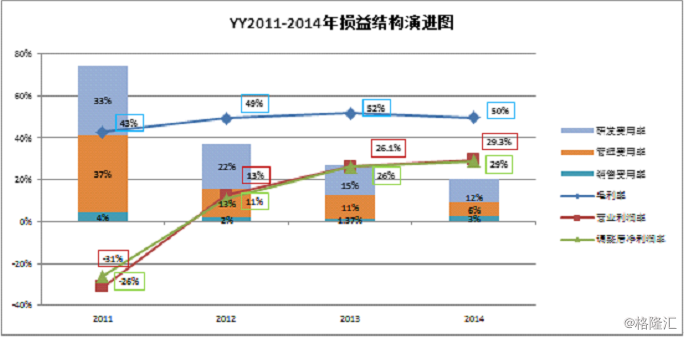

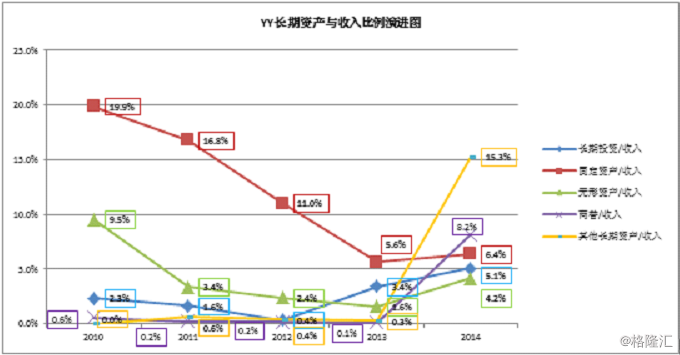

经过连续九年收入翻番的高速发展,YY的收入规模和盈利质量已达到较高水平,2014年净利润率约29%,净资产收益率约34%,研发费用、管理费用都降到了较低水平。2014年及今后几年,YY的资本支出可能处于较高水平,一方面,更多竞争者进入YY现有业务,包括在线音乐及娱乐、游戏直播等。另一方面,YY需要创新拓展新业务,包括手游、在线约会、网络教育、新型直播等。2014年公司长期投资、固定资产、无形资产、商誉及其他长期资产占收入总比例达39%,远超2013年的10%。就像跳远一样,只有不断躬身才能持续跳得远,过去九年YY很成功,接下来当然可能有风雨,未来有许多未知数,但我们仍可根据YY所处的行业、历史经营风格、现实竞争环境等因素对未来做些推断。

注:调整后净利润率是将优先股视同已转换为普通股考虑。

二、估值

2014年公司NON-GAAP净利润11.99亿人民币, 同比2013年5.95亿人民币增长101.6%, NON-GAAP每股美国存托凭证摊薄收益3.22美元,同比2013年1.66美元增长约94%。2014年12月31日公司现金及现金等价物475百万人民币,短期存款4314.6百万人民币,弹药较充足。公司预期2015年一季度净营业收入在10.6亿-10.8亿,同比增长约59%-62%。考虑到公司所处的文化、教育及体育互联网行业属于朝阳行业;公司历史经营积极进取且较稳健;公司商业模式具有一定独特性和拓展性,以及互联网行业竞争激烈及技术变化迅速等因素,预期未来5年公司NON-GAAP每股美国存托凭证摊薄收益平均增长率为20%-30%,2015年3月9日,欢聚时代股价56.92美元, 对应2014年NON-GAAP每股美国存托凭证摊薄收益3.22美元,市盈率17.68美元,市盈率相对盈利增长比率0.59-0.88。

截至2015年3月5日,公司回购了价值约5000万美元的公司股票,平均价格54.87美元。公司同时宣布,公司董事会批准了一项股票回购计划,在未来12个月内,公司可能回购价值1亿美元的股票,表现出公司管理层的进取精神及对未来前景的信心。

三、风险

1、游戏直播领域竞争激烈,YY、龙珠、斗鱼竞争力都较强,公司在此领域投入较大,但效果有不确定性。未来一段时间,事态发展可能不明朗,股价波动可能较大。

2、公司进入资本投入密集期,短期业绩可能承压。

3、游戏、音乐及娱乐的市场竞争加剧,对YY平台生态运营能力提出高要求。

4、美股市场系统性风险。