下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:毛军华、唐圣波等

事件:

证监会表示,支持证券公司、基金管理公司和期货公司等公司交叉持牌,正在研究银行在风险隔离的基础上申请牌照的情况,目前尚在研究中,没有时间表。

评论:

牌照开放将从投行业务开始,2015 年放开经纪业务牌照的概率很小,交行和兴业最有可能先行进入证券行业。2014 年经纪业务收入占比 40%,投行收入占比 9%,投行业务将是最早对商业银行开放的领域,经纪业务对银行开放时间甚至会晚于互联网企业。交行规模适中,作为商业银行进入证券领域的试点最为契合。同时,兴业银行与华福证券关系密切,也有可能率先进入证券领域。

金控模式使得协同效应发挥受到限制。金控模式与全能银行模式还存在很大差异,账户完全整合仍然面临监管障碍。此外,在金控模式下,如何建立有效的激励机制来实现协同效应的发挥是很大挑战。简单而言,如果代销其它企业的金融产品能够获得更高的佣金费率和更好地满足客户需求,商业银行分支机构支持兄弟公司的积极性会显著下降,除非集团领导的强势介入。

从商业银行进入基金、信托、保险等行业的经验看,虽然这些子公司凭借母行的渠道和客户优势获得快速发展,但并未显著削弱行业内领先公司的竞争优势。中国银行持有内地全牌照券商中银国际证券37.14%的股权,但中银国际证券在国内的市场份额并未显著提升。2014 年证券业收入 2602 亿,我们估算如果牌照完全放开,商业银行最好情况下能获得 25%-30%的收入份额,按照 40%的净利润率,这只相当于银行业 14 年净利润的 1%-2%。

证券行业分化加剧,交易性投行和具备复杂产品设计能力的投行才能生存。商业银行凭借资产负债表优势将在 FICC 业务方面具备强大竞争力,同时在通道型零售业务上也容易获得市场份额上升。在互联网和商业银行双重夹击下,复杂产品设计能力和交易能力是商业银行和互联网企业难以短期内获得的,因此我们更看好具备创新能力的大型券商以及积极转型的特色中小型券商。

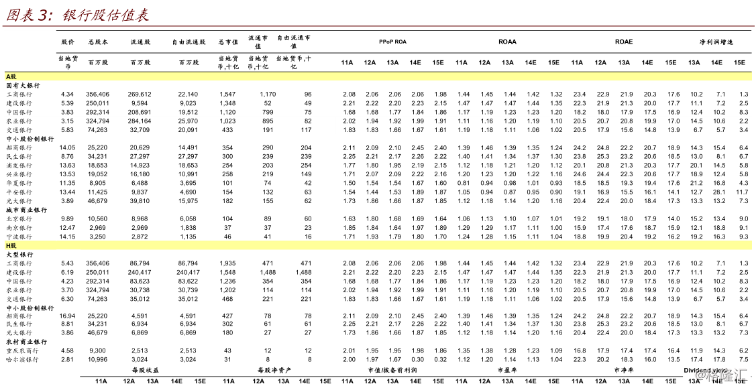

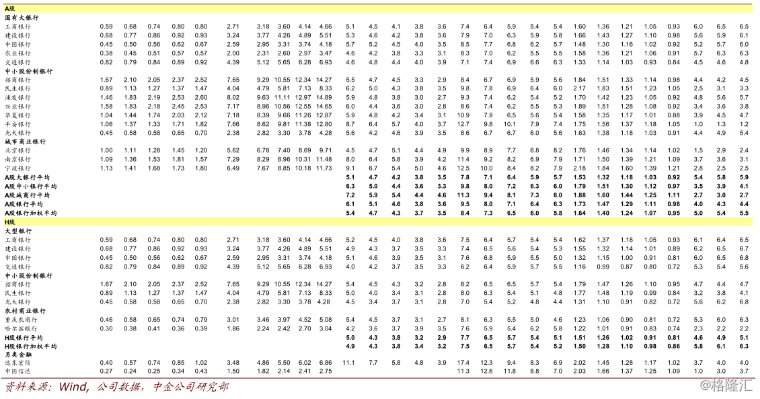

保险〉券商〉银行。我们认为目前制约银行业估值的主要问题还是宏观经济预期和资产质量,业务范围扩大对估值提升作用有限。同时,在金融脱媒的大趋势下,尽管竞争对手增多,具备创新能力的大型券商和特色中小型券商仍能获得快速成长,同时资本要求下半年存在放松可能。A 股金融股的组合为平安、太保、中信证券、招商证券和平安银行,H 股金融股的组合为光大控股、太平、平安、中信证券、交行和重庆农商行。

(来源:中金公司)