下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国版QE的猜想:周小川的下一步棋?

作者:江金泽

中国央行2月28日再降息,将金融机构一年期贷款和存款利率分别下调0.25个百分点至5.35%和2.5%,同时将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍。

对此,苏格兰皇家银行经济学家Louis Kuijs称,下一步,“QE是一可能的替代选择”,中国央行“已经采取了一些类似于小型QE的措施。”

中国央行去年使用了诸多直接借贷手段为金融机构提供流动性支持,如通过抵押补充贷款(PSL)向国开行提供一万亿资金,国开行以贷款收益作为抵押,使用这笔资金支援基础设施项目建设。又如央行通过常设借贷便利(SLF)向诸多金融机构提供总量达数千亿元的1~3个月贷款,金融机构以高信用评级的债券类、优质的信贷类资产作为抵押,央行藉此可以引导短期利率的走势。

花旗集团首席经济学家Willem Buiter认为,与国外的QE不同的是,中国央行比起资产负债表体量更注重资产负债表的构成。

随着中国经济下行风险不断增加,中国中央和地方政府都面临着加大刺激力度的压力。但中国地方政府在过去大兴土木时又积累了巨量的债务,在中国不断开放金融市场,利率市场化加速的背景下,一些地方政府甚至面临破产的风险,如何有效刺激经济成为了难题。

2013年底时中国审计署审计的地方政府债务余额17.9万亿元,而根据瑞穗证券的最新的数据,这个数字可能达到4万亿美元(24.5万亿元人民币),这一规模已经超越德国经济总量。此外,由于中国大量行业产能过剩,以更多的投资促进经济的边际效用也在递减。

所以日本作为一个典型的高负债率国家,其央行行长黑田东彦就指出,货币政策最适合解决高负债国家的问题。

瑞银中国首席经济学家汪涛曾表示,通过增加中国国内资金流动性,中国央行就可以在不增加国家债务的前提下稳定中国的物价环境。

随着今年1月份消费者物价和生产者物价双双五年来最低位,中国融资环境也变得越来越严峻。由下图可以看见,尽管去年四季度进行了降息,但真实利率(名义利率-通胀率)至今还一度上升了80个基点。“这意味着货币环境收紧,与疲软的实际活动形成强烈发差,”汪涛称。

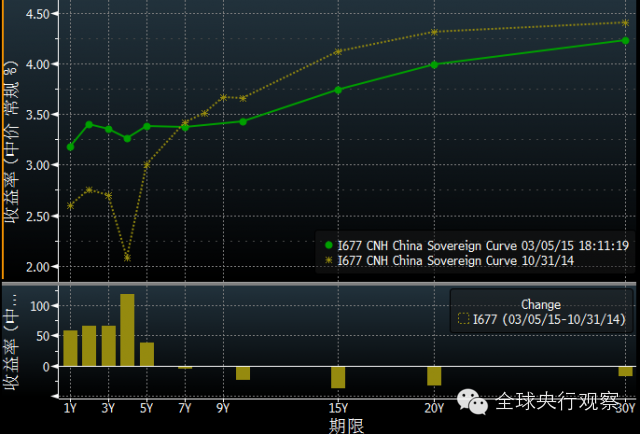

由下图还可以看到,自降息前到降息后七年以下的中短期国债收益率反而出现了大幅上涨(此外值得注意的是,中国的银行间国债收益率曲线非常畸形,中短期收益率常常出现倒挂的情形):

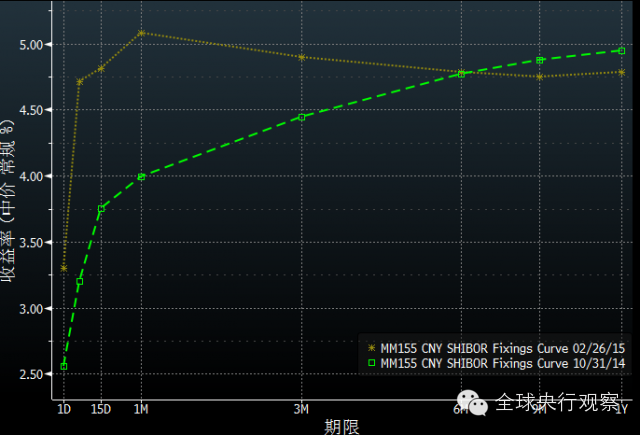

而且,银行间拆借利率在去年底降息前后也出现了类似的反应:

所以,可以看出在降息的边际效果越来越弱,负面影响却越来越大的时候,QE成为另外一种可替代的选择。

不过,不同于日本的降息空间早已经为0,所以只能祭出QE政策,而中国受益于大宗商品价格下跌,同样拥有较低的通胀环境,给央行留出了动作空间。

中国的银行的大部分利润来自存贷利差,尽管前两次降息的存贷款利率是双双下调的,但考虑到存款利率有1.3倍的上浮空间,而银行往往是将此利率一浮到顶,这无疑更加挤压银行的利润空间,且在经济形势不佳、企业风险加大的情况下,银行的贷款意愿降低,央妈的好意无法直接传导至市场,反而造成市场上资金情况更加紧张。

但QE却相对可以更有效的降低市场利率。比如美国版QE,主要通过购买中长期国债和高评级信用债,压低中长期利率水平,来刺激投资、消费带动就业增长和经济复苏。中国版QE也可以有相同功能,相比降息降准可以释放更大量基础货币,通过压低中期利率这一中间目标,最终传导至终端实体经济领域。

此外,由于地方政府债务压力已经很大,通过购买地方政府或其融资平台的债务,将潜在的风险转移并稀释至央行看起来动机合理。

当然,就中国的情况来说,照搬西方的QE存在难度:

首先中国的无风险资产很少,国债和部分政府债务作为重要的无风险资产银行可能未必愿意卖给央行,强行收购反而造成银行成本升高;

其次,中国债券市场缺乏体量和深度,央行也难以获得足够的多的国债供给。

所以,目前来看通过SLF和PSL等定向“QE”对降低市场利率的作用可能更大。

来源:华尔街见闻、全球央行观察