下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股盈利预期恢复资金流入 3季度行情持续蜜月阶段

作者:格隆汇 赵文利博士

7月21日开始,港股恒指估值扩张明显,推动指数连续两周大涨,这背后有什么样的逻辑在推动?后续行情又可能如何演绎?我们邀请到了资深市场策略专家、格隆汇成员赵文利博士为大家解读。他认为,美股回调和前期获利回吐会使8月港股先跌后升,9月沪港通行情催动下港股见顶,在策略上,建议 维持选择性进攻,推荐买入前期走势落后的中资地产、中资金融股、部分有色煤炭个股、石油设备股以及同时受惠于政策和经济转型概念的环保、新能源个股。

下面就让我们分享他的观点:

6月初以来,市场对中国经济企稳以及未来的盈利预期从年初的极度悲观水平逐步修复,是本轮港股上涨的内在动力,而沪港通和中港两地股市相对外围股市的落后走势及估值优势提供了资金回流的短期催化剂。5月30日,李克强总理在国务院常务会议上提出加大“定向降准”措施力度,在随后的两个月里,中国宏观数据呈现逐步改善态势,市场提高了盈利预测。7月初以来海外资金开始重新关注中国市场,体现为人民币汇率大幅回升、港汇持续冲击强方兑换保证、港股和在港挂牌的A股ETF成交显著增加。从7月21日开始,恒指估值扩张明显,推动指数连续两周大幅上涨。

在中国经济复苏和海外资金加大对中国市场关注的大背景下,3季度基本面、政策面和资金面的有利组合料将持续,盈利提升和估值修复仍有空间。美联储议息会议对美国通胀和就业市场的评估尚不一致,周五公布的7月非农就业数据也给美联储进一步评估加息压力预留了空间,美股短期内的回调不会对港股市场造成显著影响。我们认为美股回调和前期获利回吐会使8月港股先跌后升,9月沪港通行情催动下港股见顶。

3、4季度之后至明年上半年我们偏向谨慎,港股将面临美联储收水和中国经济继续寻底的组合(此种组合最不利港股),反观更突显今年3季度港股蜜月阶段机不可失。

我们维持选择性进攻的策略建议,并继续推荐买入前期走势落后的中资地产(华润置地1109 HK、碧桂园2007 HK、合生创展754 HK)、金融股(建设银行 939 HK、重庆农商行3618 HK、中国银河6881 HK),部分有色煤炭个股(中国宏桥 1378 HK、中煤能源1898 HK),石油设备股(海隆控股1623 HK)以及同时受惠于政策和经济转型概念的环保(东江环保895 HK、中国光大国际257 HK),新能源(金风科技2208 HK、保利协鑫3800 HK)。对医药(四环医药 460 HK、东瑞制药 2348 HK、石药集团1093 HK)和互联网板块(金山软件3888 HK、智美集团1661 HK、网龙 777 HK)中的优质标的可以逢低吸纳。

市场观察:

盈利预期修复是本轮上涨的内在动力

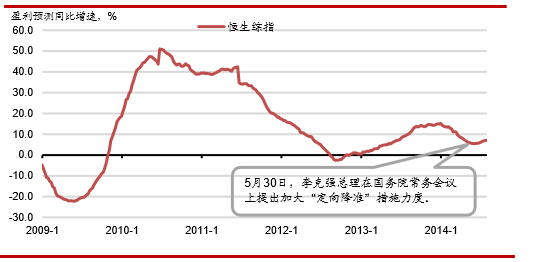

对中国经济的悲观预期主导了今年上半年香港市场的走势。5月30日,李克强总理在国务院常务会议上提出加大“定向降准”措施力度,成为分水岭式事件。在随后的两个月里,政府微刺激政策不断推出,中国宏观数据呈现逐步改善态势,市场对政府将有所作为更加信服,并将年初对盈利的悲观预期进行向上修正(图1)。

图1:5月30日,李克强总理在国务院常务会议上提出加大“定向降准”措施力度,成为分水岭式事件

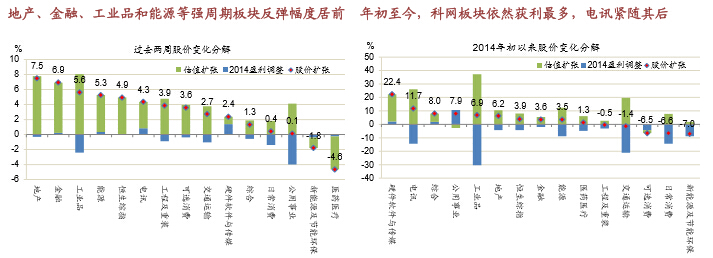

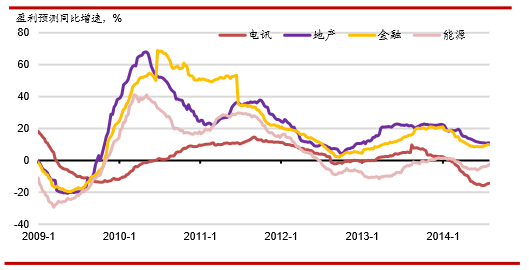

在权重板块中,能源对盈利预期的修复早于金融,而金融早于电讯。地产板块虽没有盈利预期的修复,但已经呈现企稳态势(图2)。从板块表现来看,能源板块的行情也是领先于金融,而金融领先于地产。

图2:盈利预期修复,能源早于金融,金融早于地产

港股低估值吸引资金流入

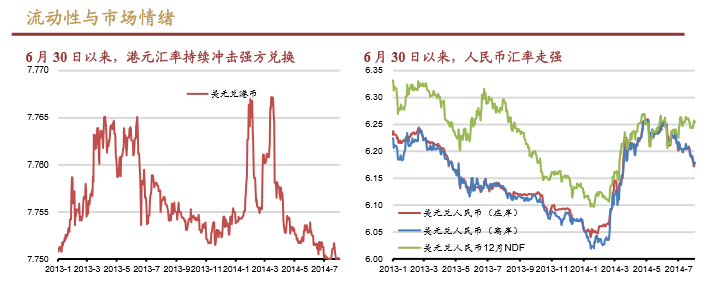

6月30日以来,港汇持续冲击强方兑换保证,人民币汇率也大幅回升(图3-4)。近期外资流入香港的速度甚至超过了香港金管局2012年上次干预汇市时。为打压港币升值,截止8月4日金管局已向汇市注资706.36亿港元。2012年10月至12月,香港金管局向汇市注入1070亿港元(138亿美元)。但过去短短一个月左右的时间内,金管局干预汇市投入的资金规模已接近2012年三个月的三分之二。

自7月21日起,港股估值扩张显著,而在香港市场交易的A股ETF也呈现放量上涨。

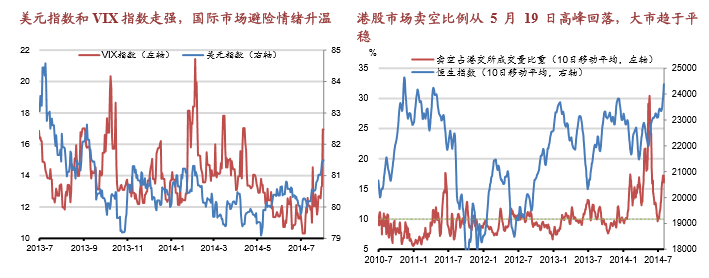

相比而言,港股估值在国际市场仍处于低位(图5),特别是国企指数去年年末以来跑输恒指,估值也相对更低,在本轮反弹中表现更为强劲。

图3:6月30日以来,港汇持续冲击强方兑换保证

图4:6月30日以来,人民币汇率大幅回升

图5:港股估值仍低,国企指数较恒指有吸引力

行情有望持续到3季度末

在中国经济复苏和海外资金加大对中国市场关注的大背景下,3季度基本面、政策面和资金面的配合有望持续,盈利提升和估值修复仍有空间。美联储议息会议对美国通胀和就业市场的评估尚不一致,上周五公布的7月非农就业数据也给美联储进一步评估加息压力预留了空间,美股短期内的回调不会对港股市场造成显著影响。我们认为美股回调和前期获利回吐会使8月港股先跌后升,考虑到沪港通行情提前反映及参考2012年资金流入持续2个月左右时间及港股在资金停止流入后一个月见顶的经验,料港股或于9月见顶。

策略建议:

我们维持选择性进攻的策略建议,并继续推荐买入前期走势落后的中资地产(华润置地1109 HK、碧桂园 2007 HK、合生创展754 HK)、金融股(建设银行 939 HK、重庆农商行3618 HK、中国银河6881 HK),部分有色煤炭个股(中国宏桥 1378 HK、中煤能源1898 HK),石油设备股(海隆控股1623 HK)以及同时受惠于政策和经济转型概念的环保(东江环保895 HK、中国光大国际257 HK),新能源(金风科技2208 HK、保利协鑫3800 HK)。对医药(四环医药 460 HK、东瑞制药 2348 HK、石药集团1093 HK)和互联网板块(金山软件3888 HK、智美集团

1661 HK、网龙 777 HK)中的优质标的可以逢低吸纳。