下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

缘何降息再不能保证股市上涨?

作者:洪灏

导读:专家们相信持续的宽松政策可以刺激股市继续大幅上涨。但这种公设有失偏颇,因为许多重要的价格走势已经达到了极限,降息、降准再不能保证股市表现。

专家们相信持续的宽松政策可以刺激股市继续大幅上涨。但这种公设有失偏颇,因为许多重要的价格走势已经达到了极限,降息、降准再不能保证股市表现:金融部门的极端相对表现已经大部分反映了宽松政策; 名义利率的变化已经下降到了类似于2008年年底的水平或将开始上升; 股票盈利率和债券收益率之间差别的变化正在接近2007年年底和2009年8月的市场高峰时的水平; 从储蓄向股市轮动开始失速,体现在存款增长率的放缓。经济领先指标稳定,核心商品由于超卖可以出现技术反弹。这样的反弹可以暂时使通货膨胀的预期回暖。降息降准已是常态。分析的重点不应再是降息、降准的幅度和频率,那样很难再取得超额收益。而3400点仍然是一个重要的阻力位。

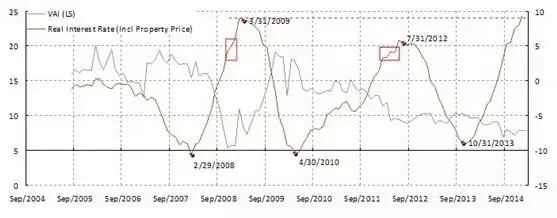

降息完全在预期之内;实际利率仍处于高位,将有更多的降息和降准:过去数周的股市常常出现周五尾盘上涨而周一回调。这个现象令人费解。市场近日一直充斥着有关降息的讨论和猜测,而这些市场不寻常的举动可能是由于交易员下注周末降息而造成的。因此,这一次降息完全是预期之内的事情。然而由于楼价继续下跌,实际利率在两次降息后仍然高企。市场应该为进一步降息和降准做准备(图1)。

图表1:实际利率持续高企,增长持续放缓。

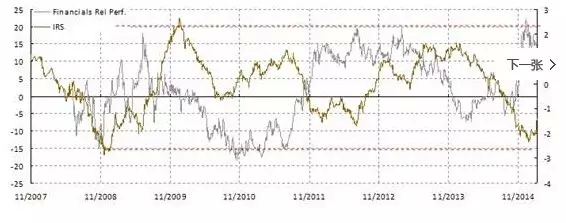

降息并不一定会刺激股票上行;而分析的重点应该货币政策是对实体经济的效果:许多专家认为如果央行持续降息市场就能够继续高歌猛进。我们并不能苟同。如果降息已被市场充分预期,反映在金融股的极端相对收益和IRS的暴跌,那么市场预期的差距将被有关消息的释放而迅速填补(图2)。市场价格不大可能有可以交易的机会,甚至可以“见光死”。

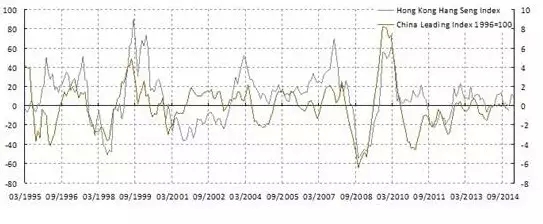

在降息后,市场如想持续反弹并进一步扩大胜利果实,实体经济的复苏必须要有可持续性。今天的PMI新订单指数和库存水平有轻微的回暖。中国经济领先指标也趋于平稳,或者暂时不再恶化(图3)。然而楼价继续下跌,因此现在认定经济增长已经到达底部还是太早。也就是说,降息并没有带来惊喜,且经济的增长仍然微弱。就目前来看,正如我们先前在“中国市场的价格与价值:上证等于3400”(20141205)和“2015年中国的五个意外”讨论的3400仍然是一个重要的阻力位。

图表2:金融板块和利率市场价格都反映了强烈宽松的预期。

图表3. 中国经济领先指标开始企稳。

名义利率,股票回报率的一个重要催化剂,或不能进一步大幅下降;储蓄向股市的配置有可能放缓。此前,我们在2015年1月18日的报告“两融调查引爆头寸”里已经做了股票收益率与债券收益率的比较分析。这个比较分析其实就是持有股票与和持有债券的价值之间的对比。如果股票要有效突破到3400的强阻力位以上,名义利率必须继续下跌,而现在即使持续放松货币政策也很难一蹴而就。

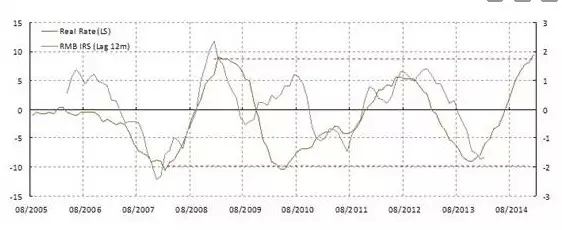

我们担心的是,尽管货币宽松可能由于实际利率的高企而继续,但是名义利率可能没有太多进一步下行的空间。这是一个悖论 - 如果松动,再加上其他的房地产行业的具体措施可以刺激房地产价格小周期短期回暖。如是,实际利率将下降,但名义利率却可以不动(图4)。如果是这样,那么债券收益率可以上升,债券相对于股票将显得便宜,使股票的相对投资价值下降。在以往2007年底和2009年8月的股市高峰,股票收益率相对于债券收益率的差别都达到了峰值(图5)。

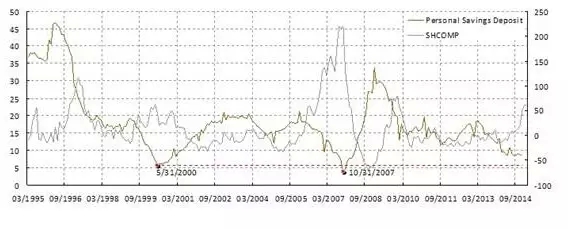

同时,我们也看到个人储蓄存款增速放缓到历史低点附近。也就是说,从存款搬家和股票引发的所谓资产重新分配的过程开始放缓。目前,我们看到了一些规模较小的银行已提高其存款利率达到1.3倍基准利率的上限,以稳定他们的存款基础。而其他银行可能会仿效的存款市场在降息后的稳定期存款利率达到新的平衡。现金转成股票放缓,反弹将失去动力,甚至可能逆转,和它在2000年中和2007年底的经历一样(图6)。

图表4: 实际利率领先市场利率;名义利率或降无可降。

图表5: 股票相对于债券的估值迈向历史低点。

图表6: 个人存款增长迈向历史低点;储蓄搬家到股票的空间有限。

创业板相对强势也达到历史极端,相对表现也将减弱:自1月初以来,创业板指数已经创出新高。70倍的市盈率同时还未能兑现增长的预期却能有如此强劲的表现着实让人摸不着头脑。这可能是因为这些公司在历史上扩张的时候没有严重依赖于债务,而是用股权代替。市场一旦意识到“旧经济”股票的融资成本并没有因为放松货币政策而下降,旧经济股票随后大幅下跌,而那些创业板的低杠杆股开始跑赢大盘。但创业板的强势运行也把它的相对表现推向了历史极值(图7)。

图表7: 创业板的相对强势接近历史极值。

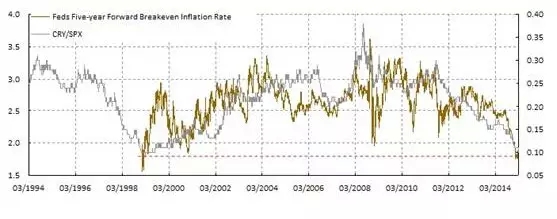

核心大宗商品将技术反弹;通胀预期暂时见底:大宗商品价格近期的暴跌显著地改变了通胀前景。事实上,我们早已先于市场共识讨论了由于过度投资和产能过剩导致大宗商品长期牛市的结束(“2014年:黑马与黑天鹅”20131205)。但是,通缩预期受大宗商品暴跌的影响,而大宗商品的价格走势是出了名的动荡。如果大宗商品反弹技术,那么通胀前景可翻转。这个潜在反弹的催化剂现在看来可能是美元强势在短期内见顶,欧盟/美国经济增长好于预期,而中国经济增长可能暂时见底。如是,2014年大部分时间跑输股市的大宗商品将开始有相对表现,直到经济增长前景再次发生转变为止。

图表8: 通胀预期跌到历史低位;核心大宗商品严重超卖。

(洪灝,交银国际董事总经理兼首席策略师。CFA。)