下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:南海之梦

我一直认为资本市场,尤其是长期投资追求的就是确定性。无论是从概念到业绩落地的确定性还是行业增长的确定性,你对这种确定性的信仰程度决定了你持股的心态和时间。而行业增长的确定性就是我们面临的第一个必须考虑的问题。我们可能根据苹果、三星产品的研发上市动态来判断TMT行业未来2,3个季度的投资机会,我们也可能根据银行磁条卡的替换进度而看好金融芯片未来1,2年的景气,我们还可能根据新能源的装机规划来判断未来2,3年的增长情况。那么对于军工行业来说会是什么情况呢?

1. 军工行业的长期需求保证了中航科工未来数年的营收增速(yoy20%↑),至少贯穿在12.5-13.5期间

根据中航工业集团12.5规划以及林左鸣董事长的报告,集团12.5期间收入将从3000亿增长到1万亿,年复合增速接近30%。国产3代机:歼10、歼11、歼15系列,歼轰7,武直10,武直19刚刚开始列装(据报道将在2020年之前翻倍,当前约900架);国产4,5代机歼20、歼31,运20,直20将在2017年开始进入列装.等等

其他10大军工集团同样面临这种历史性机遇

2. 国际形势以及军工资产证券化使得军工股长期处于风口行业

2015年最大的投资主题就是国企改革,而军工企业的改革将是其中最为重要的组成。10大军工集团中,中航工业资产证券化率最高为50%,航天科工、航天科技集团为20-30%,电子科技集团为20%,军工企业平均为30%。相对比其他企业资产重组,军工企业的重组路径更加清晰。基本上是研究院所改制或者下属核心军工企业合并上市。所以查清楚集团不同板块的资产情况基本上就可以对号入座。你所要做的事情就是合理假设,耐心低位布局。看看各军工集团纷纷成立董事长挂帅的深化改革领导小组,所以政策层面非常给力。与其到处打听你都不知道该不该相信的“内幕”,真的不如好好把握一下军工企业的资产注入!当然如果你的“研究能力超强”也许可以节约时间成本。。。

这里顺便举一个刚刚发生不久的例子:厦工股份600815。厦门市政府,国资委把厦工的控股公司海翼集团的股权无偿划拨给中航工业集团了,那么接下来很自然的就会有以下问题:⑴中航工业通飞板块又多了一家上市公司(重机、黑豹、贵航,厦工),厦工进来要干什么呢?依靠中航的力量发展厦工干了几十年也干不好的挖掘机和叉车?你都觉得好笑是吧。⑵中航工业通飞板块还有什么未上市的资产?最好这部分资产和重机、黑豹、贵航没什么关系。这样就对了,有点上路了,那就是飞机维修,军机民机贸易(记得珠海航展上哈飞的109架出口飞机订单谁签的吗?)⑶海翼集团那可是400多亿的资产就这么给了中航工业,厦门市政府图啥?海翼集团和厦门航空工业是什么关系?和全球最大的通用发动机维修中心---厦门太古航空是什么关系?沿着这样的思路你就能慢慢清晰:厦工股份就是厦门市未来城市发展规划---打造厦门通用航空产业基地的承载着。这样就好理解后来发生的一系列事情了,比如3.7亿政府补贴避免ST了等等。那么作为中航工业通飞板块的承接着,应该给他多大的估值?当前70-80亿市值合理吗?我们并没有在停牌前得到内幕消息,但是现在再来分析这些我认为也不晚!中航机电公告托管18家机电系统公司之后股价还在13元;哈飞公告增发注入昌飞的时候股价也才在24元。。。。。。

军工股未来这样的机会会层出不穷。厦工只是举个例子。

3. 军工产品定价机制改革将有力得释放军工企业利润

军品生产企业目前的定价方式主要是:产品价格=(制造成本+期间费用)×(1+5%),即实际成本加5%利润的定价方法。这种事业单位式的定价机制已经越来越不适应未来企业化运作的发展。实际上越来越多的军工产品已经开始突破这种报价方式。

未来军品定价机制的改革将有力释放军工总装企业的利润,这一点在哈飞的估值一文中已经说明,不多说了。

这决定了未来军工股的上涨逻辑是外延式的资产注入+内增型的业绩释放双轮驱动。

4. 军工企业不能完全按照常规的估值方式来估值

我们知道美国F35单研发费用就高达2000亿美元,国产太行涡扇发动机的研发费用是多少?恐怕远远不止95.88亿人民币,上千亿的累计投入应该都有了,95.88亿就是生产太行发动机的沈阳黎明公司以及其他发动机资产注入上市公司航空动力600893的兑价。其他军工科研院所附属厂也是如此。国家对军工企业科研经费的累计投入如果全部作为兑价注入上市公司,恐怕没有那个公司能够支付得起。

5. 回过头来我们再来看中航科工2357:

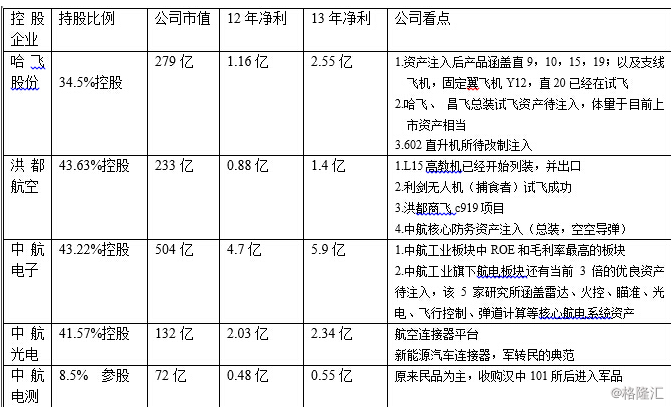

⑴中航科工所控股的4家军工企业(中航电子,哈飞股份,中航光电,洪都航空)均为中航工业旗下各板块的资产整合平台,尚有很多优质资产待注入,例如中航电子旗下的5个研究所(自控所/计算所/上电所/雷电院/电光所)12年利润17亿元,中航电子13年全年利润才7亿元;还有哈飞集团和昌飞集团的总装、试飞资产也有待注入哈飞股份,其中部分资产已经托管到上市公司。13年哈飞向中航工业成员单位出售商品及劳务发生关联交易金额94.85亿,占哈飞13年收入87.6%,可以理解为待注入的总装和试飞资产收入。成飞集成资产注入前后股价15元—68元的表现已经让人瞠目结舌了,虽然后来又叫停,但是对于洪都航空来说未来核心防务资产注入的机会就更大了。这个是资产注入增量的部分。

⑵中航科工存量的部分:从已经公告的中航科工控股的4家上市公司14年3季报以及14年全年业绩预测来看,中航科工2014年收入20%↑,净利润15%↑,14eps:0.19元,15eps:0.23元。当前股价处于历史最低估值区域。

⑶中航科工现价HK4.6元总市值HK260亿,单算中航科工控股的4家上市公司按股权比例的权益市值就超过470亿人民币(这4家贡献中航科工60%的营业收入),还不算其参股的中航电测以及贡献另外40%收入的其他资产,

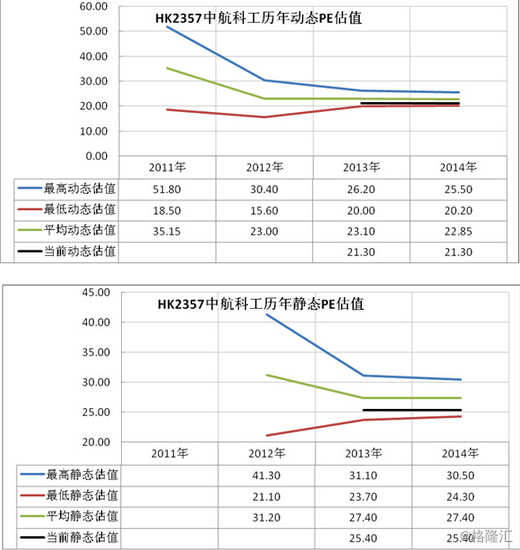

⑷中航科工历史股价来看,我们取最近4年的数据,当前价格处于历史最低估值区域(14年静态25倍,15年动态20倍.

对于未来3-5年都具备成长确定性的行业和公司来说,我们所要做的就是一件事情:耐心等待合理的位置,当他出现的时候买入并持有。中航科工现在就是这样的位置。

中航科工未来上涨是否会改斜率?有可能!以下情况的出现都可能打破目前的这种上涨方式

① 业绩增速某一年出现加速,比如30%以上增长

② 控股上市公司资产注入使得当期利润大幅提升

③ 成为沪港通、深港通标的

南海之梦

2015年2月26日