下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

石油战争:地缘政治下的博弈,未来油价波动区间在哪?

作者:赵辰

1.地缘政治决定了油价走势

“如果你控制了石油、你就控制了整个世界”——基辛格

过去半年,国际油价出现了破坏式的下跌,最大跌幅都接近70%,可谓“步步惊心”。一时间对原油暴跌的各种解释也是众说纷纭、莫衷一是。但据笔者观察基本还是局限于传统的供需分析,如段首基翁所言,对于原油如此重要的大宗商品,无论其涨跌背后都有极为深刻和复杂的大国博弈的背景,远非单纯的供需就可以解释。

因此,我们下文将主要从地缘政治这个视角解读原油为何会在14年出现暴跌,而未来油价的波动区间又在哪里?

1.1 本轮油价下跌背后大国博弈非常明显

虽然目前业内公认原油市场存在着供过于求,但其实从数量级看过剩程度也不过就100万桶/天左右,对42亿吨的存量而言,基本就是沧海一粟。据此就导致价格有如断崖式的暴跌,实难服众。而且本轮下跌的很多核心驱动力都明显的体现出了大国政治在背后的博弈,根本无法为供需所解释,仅举几例,供诸君评鉴:

1.美国原油出口:其实本轮原油暴跌从供给端看,最核心的驱动因素就是页岩油革命带来的产量暴增,但由于以前美国禁止出口,影响还是仅限于美国本土,导致美国本土原油严重供过于求。所以从11年开始代表美国本土的WTI油价就长期低于代表全球的Brent油价10美元/桶以上,但即使如此美国当时也没有出口原油。

可是14年底,在国际油价暴跌至60美元,WTI和Brent已经基本接轨,部分页岩油企业甚至出现破产的大背景下,美国商务部却令人大跌眼镜的放开了原油出口,该行为无疑于是在油价的伤口上撒盐,用意何在,发人深思;

2.沙特的强硬态度:OPEC作为控制原油主要供给的卡特尔组织,天然有保证油价稳定的职责,而沙特作为OPEC的龙头大哥更是对维稳油价责无旁贷。可同样令人费解的是沙特有如站台般的不断强调绝不减产,甚至还提出“油价20美元也可承受,现金成本仅为4美元”等唯恐天下不乱的极端言论,基本每次表态都带来一轮油价暴跌。

而且沙特说到做到,带动整个OPEC在1月份日均增产3千万桶,完全抵消了页岩油潜在减产对供给端的冲击。逆势增产,不得不说沙特在打压油价上也是“蛮拼的了”(至于市场盛传的沙特是借油价下跌清理门户,打压页岩油,我只能呵呵了。建议大家看一下美国在中东的驻军图,身处美国大兵的卧榻之侧,沙特岂敢有不臣之心,否则伊拉克就是前车之鉴!);

3.EIA的库存指标:美国能源署(EIA)公布的库存指标在本轮油价下跌中也是颇多槽点,基本每次原油出现反弹迹象时,EIA就颇有默契的公布库存指标超预期。

尤其是1月底坐落在巴黎的IEA(国际能源署)发布报告下调15年原油产量预测,导致油价反弹,随后EIA就公布美国库存创出历史新高,直接把油价在1天之内打下来8%(补充一点背景知识,IEA公告不久,法德两国元首就奔赴莫斯科和普京大帝商谈和平解决乌克兰危机,并最终达成停火协议,而其后油价就基本趋于稳定,围绕油价背后的暗流汹涌,只能说“你懂得“);

从上文分析可以看出,本轮油价下跌虽然体现了“否极泰来、盛极而衰“的周期规律,但其打破均势的核心驱动力却是来自于地缘政治背后的大国博弈。

本轮下跌中,美国联合中东国家打压油价之心已经是昭然若揭,而美国舞”油价之剑“,其意就恐怕就是在敲山震虎,打击俄罗斯。俄罗斯去年3月挑起乌克兰危机,吞并克里米亚可以说彻底打破了欧洲的战略均势,点燃”石油战争“的导火索,国际局势也从此进入多事之秋!

2.从“克里米亚”到“石油战争”

2014年最大的地缘政治变化就是乌克兰危机,其蝴蝶效应影响之大之深,恐怕远远超过大家的想象。过去10年,俄罗斯随着强人普京的上台和国际油价高企增强了国家实力,进入了新一轮的战略扩张期。

2000年打赢了车臣战争,2008年在奥运期间出兵占领了南奥塞梯,同期西方世界选择了绥靖、一忍再忍。但14年俄罗斯吞并克里米亚则彻底突破了欧美“是可忍孰不可忍” 的战略底线,冷战时期的“红色警报“再度在欧洲响起,“石油战争”也彻底拉开了大幕。

2.1 克里米亚是俄罗斯永远的心结!

当我们展开世界地图,就不难发现俄罗斯这个诞生于北方极寒之地的巨大国家一直都面临严重的“海洋困境”。其面向北冰洋的漫长海岸线终年被寒冰所包围,可用的出海口极为有限。

早在300年前,彼得大帝就曾富战略地说过:“俄国需要的是水域”。因此俄罗斯人从莫斯科大公国时代开始就一代代的为追寻大海不断流血牺牲,甚至为了波罗的海东端的寒冷出海口—圣彼得堡,都不惜与北方劲敌瑞典连年血战。那么克里米亚作为其领土边缘唯一直接面向温暖海洋的出海口,并且扼守住欧亚两大洲的咽喉,对俄罗斯的意见就更是不言而喻了。

叶卡捷琳娜女王在长达40年的统治期内,连续发动了9次俄土战争才最终将其征服。以至于在她晚年回顾毕生成就时都骄傲的说道:“我两手空空,来到俄国,现在我终于给俄国带来了我的嫁妆,就是克里米亚” 。

2.2 第一次“克里米亚战争”打断了俄罗斯的国运

俄国第一次吞并克里米亚,恰逢其打赢了如日中天的拿破仑,成为欧洲反法联盟的盟主和欧洲陆上第一军事强国。其时俄皇甚至宣称:“俄国的君主是全欧洲的主人,没有一个国家敢于挡住俄国的道路”。

因此强大的沙俄开始以克里米亚这个天然良港为跳板,不断对近东鲸吞蚕食,在巴尔干半岛和中东扩大其影响力,甚至妄图染指圣城—耶路撒冷,国运也达到了顶峰期。

但俄罗斯的日益做大最终引起当时世界霸主英帝国的不满,为了抑制其领土野心,不惜联手百年宿敌法国发动了人类历史上第一次现代战争——克里米亚战争(历史何其相似,无非是老大换了而已)。

在付出了数十万人伤亡和总司令双双阵亡的代价后,英法联军终于攻下了克里米亚的塞瓦斯托波尔要塞。经此一役,俄罗斯被彻底打断了本来昂扬向上的国运,从此一蹶不振,逐步沦为欧洲二流国家,直到十月革命的一声炮响(前文放出豪言的沙皇尼古拉一世也为此饮恨服毒自杀)。

2.2 克里米亚风云再起!

1954年,苏共领导人赫鲁晓夫将克里米亚作为“象征永恒友谊的礼物”送给了乌克兰,当时的无心之举,却在苏联解体后成了俄罗斯心头永恒的痛。

失去克里米亚不但导致一代代俄国先辈的鲜血白流(9次俄土战争,二战时期克里米亚也是仅次于列宁格勒和斯大林格勒的绞肉机),同时俄罗斯最强大的黑海舰队也驻扎在克里米亚,核潜艇发动机等核心军工企业也修建在其周围。

无论是从情感上还是地缘政治上,俄罗斯都无法割舍。而近年来美国因为次贷危机和阿富汗战争而实力大损,并且为了抑制中国崛起,全球战略重心东移“重返亚洲”。这给了俄罗斯可乘之隙,通过挑起乌克兰危机,正式吞并了克里米亚(万一等到下届好战的布什家族再上台,就更没机会了)。

但对于西方世界来说,克里米亚也意义重大,其地理位置正好扼住了俄罗斯黑海舰队通往大洋的咽喉。重新掌握克里米亚,俄罗斯的军事实力就能辐射到巴尔干半岛和土耳其、叙利亚等近东国家,尤其是在中东的影响力将大大增强。而中东又集中了全球70%的原油储备,是美国掌控全球霸权的核心区域,绝对无法容忍他人染指,因此最终选择以石油战争的形势反制俄罗斯。

2.3 石油战争正式打响

克里米亚危机虽然貌似俄罗斯先胜一局,但大国政治最终还是实力说话。俄罗斯虽然军力强大,但经济上过于依赖能源,80%的出口、70%的GDP和50%的财政收入都来自于能源,在国际分工中已经沦为与沙特类似的纯资源国。美国总统奥巴马称其为“什么都不能制作的国家”,老牌参议员麦凯恩更是将其比作“伪装成国家的加油站”。

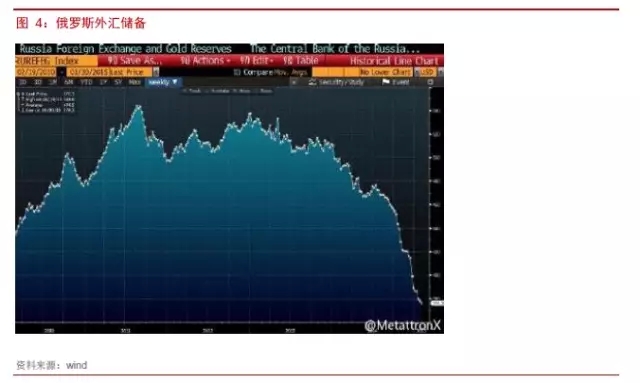

因此油价就是俄罗斯经济的死穴,通过油价暴跌,短短6个月俄罗斯外汇储备就下降了20%,汇率贬值50%,即使国内数次加息,利率提高到了17%,核心通胀率依然涨至15%,其经济“一夜回到解放前”,美国通过石油的非常规金融战扳回一局。

3.俄罗斯成本决定了油价下限为40美元/桶

如前文所述,油价暴跌的导火索在于俄罗斯,但也恰恰是俄罗斯的现金成本决定了油价无法长期低于40美元/桶。毕竟美国的目的在于削弱俄罗斯,迫使其退出乌克兰,甚至是克里米亚,但绝非是让其国家破产,以至孤注一掷,走上军国主义的道路。

否则以普京的强人个性,乌克兰就难免一战,甚至不排除会全面倒向中国,这将极大提升另一个潜在竞争对手的实力,尤其是军事潜力,这也不符合美国的国家利益,毕竟苟能制侵陵,岂在多杀伤。

3.1 俄罗斯的现金成本基本在40美元

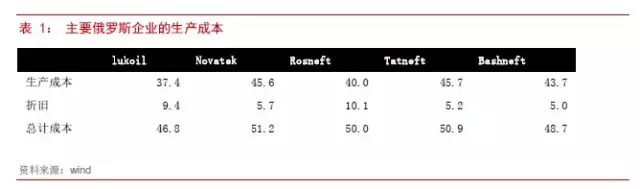

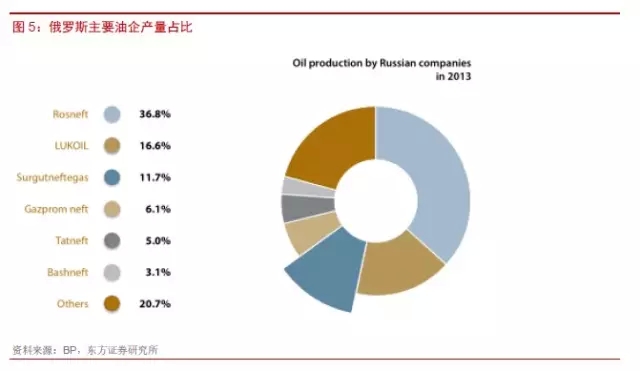

对于俄罗斯油田的成本,我们累计统计最大的5家公司,占比高达64%,依照13年年报,其现金成本基本都在40美元/桶以上。而且考虑到俄国在油价暴跌前,出口关税高达35美元/桶,油企的单桶盈利都在20美元左右,也可以反证其完全成本应该在40美元/桶左右。

由于俄罗斯油田非常老化,严重依赖压裂等增产方式,一旦停产基本油田就面临报废的风险。因此在油价下跌初期,俄国油田一般是选择硬扛,不会减产。但如果油价长期低于40美元,并使得油企形成一致预期,几年现金亏损的钱都可以打一口新井的话,停产就是最理性的选择,届时会出现大面积油田报废,这无疑是俄罗斯经济不能承受之痛。

3.2 美国对低油价的承受力很强

与俄罗斯不同,石油并非美国的支柱产业,其主要的经济增长还是依赖于消费,油价下跌可以提高普通美国民众的可支配收入,有助于消费增长,对经济利大于弊。而受负面影响的主要集中在能源行业,尤其是页岩油相关行业,但其仅占美国经济总量的1%,影响非常有限。

目前大家关注的页岩油企业破产,更多的还是集中在少数高成本区块。据我们统计,大多数页岩油企业的成本还是在45美元左右,所以只要油价在40美元以上,其生存并不是问题。

3.3 政治博弈决定了低油价的长期化

从美国国内政治看,执政的民主党代表的是中产阶级利益,不像代表石油寡头利益的共和党那么乐于推动油价上涨(上一轮油价暴涨就在小布什手中实现的)。所以上台之后就大力发展页岩油气,降低能源成本,促进制造业回流,用以提升就业。低油价不但普惠美国百姓,符合其施政纲领,而且相比伊拉克“流血换石油”式的热战,依靠压制油价的金融战成本更低。

即使国内油企有所损失,但考虑到战争是解决政治争端的最高形式,如果能够借助“石油战争”彻底拖垮俄罗斯,这些付出都是值得的。而俄罗斯在强人普京领导下也不会轻易低头,毕竟二战兵临莫斯科城下都挺过来了,目前还远未到山穷水尽的程度,所以这也就决定了本轮的低油价恐怕会长期化。

4.遏制中国决定了油价的上限为60美元/桶

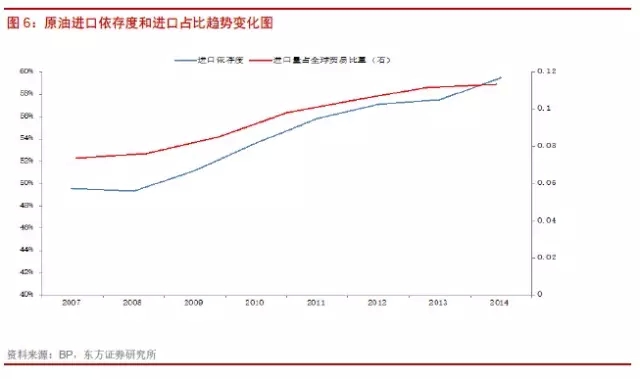

相比俄罗斯的近忧,其实美国更担心还是中国的远虑,毕竟未来20年,中国才最具备挑战美国全球霸主地位的综合硬实力。而我国战略上最大的软肋就是能源安全,目前每年进口原油超过3亿吨,进口依存度高达60%,而且一半以上来自于美国控制的波斯湾,在石油领域我国可谓毫无战略纵深可言。

一旦发生战争,海上油路被封锁,我国的原油储备仅够支撑1周,空有飞机大炮,也只能不战而亡。因此谁掌握了中国的能源通路,谁就扼住了中国的喉咙。

4.1 美国已经扼守住我国海上进口油路

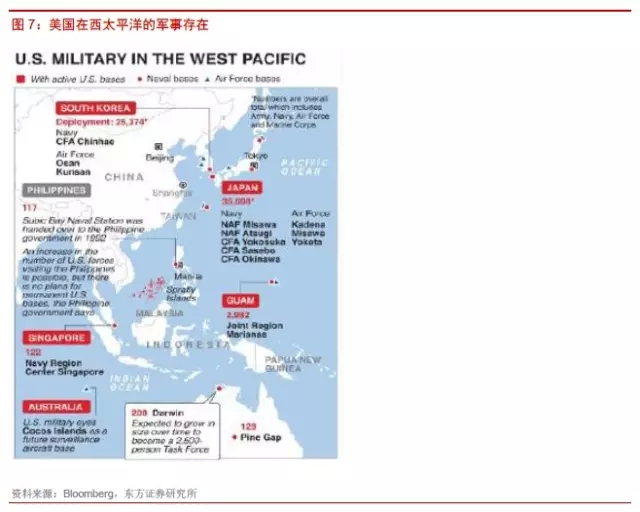

12年美国提出 “重返亚洲战略”,加强了在马六甲和关岛的军事存在,重建了菲律宾的苏比克军事基地,根本目的就是构建围绕中国的第一岛链,扼守住我国从中东进口原油的海上通道。

考虑到目前我国海军还不具备远洋护航能力、在主要的能源产地中东和运输的战略要津马六甲又没有军事存在,所以能源安全短期还是只能仰美国鼻息,受制于人!

4.2 非中东产油国成本基本在60美元/桶以上

过去几年,我国为了降低对中东和马六甲的进口依赖,大力拓展亚洲、非洲等其他油源,整体上中东油的占比已经从80%下降至目前的50%。但是整个拉美和东南亚的的现金成本大体都在60美元以上。

所以,将油价长期维持在60美元以下,可以压制这些不受美国控制产油国的生产潜力,从而进一步提高中国对中东石油的依赖度,强化第一岛链对中国的控制(如果大家还觉得我阴谋论的话,想想以下这些事实吧:索马里海盗、苏丹政变、黄岩岛危机、钓鱼岛危机,几乎就是围绕我国设立的TPP协议,坚持认为油价就是简单由供需决定的)

4.3 遏制中国决定了油价的上限

综上,我们可以看到将油价压制在60美元/桶以下,可以遏制主要非中东产油国的生产潜力,使得中国在能源安全领域更难摆脱对中东和马六甲的依赖,因此也成为决定油价的上限。

5.“石油战争”影响深远

本轮缘起克里米亚危机的石油暴跌,其实就是一场没有硝烟的战争,彻底改变了全球的格局。俄罗斯点燃克里米亚这个火药桶,取了实地但也失了外势,中期的得失实难判断。美国虽然打赢了货币战,但战略重心却被迫再次西移,重返亚洲战略短期难以实施。目前国际形势有如三国,魏国虽强也无力同时挑战吴蜀。俄美鹬蚌相争,中国则渔翁得利,成了实际上的最大受益者。

5.1 美国主导的“单极世界”有望终结

苏联解体后,全球格局就进入了实质上的以美国为主导的单极世界,天下再无抗手。美国全球霸权的核心基础就是美元本位制,美国依托于强大的军力控制了中东的石油资源,为美元背书,使其成为全球货币,在金融上控制了全球。

客观上通过对全球征收铸币税,也具备了不劳而获的基础。这也直接导致了其经济结构重消费,轻生产,而相应的贸易和财政都出现严重的双赤字,越发依赖海外美元回流输血和廉价进口商品,这点非常类似罗马帝国的后期。 古语有云“生于忧患,死于安乐”,其过度注重消费导致的经济失衡,最终威胁到美元本位制的基础,削弱了美国的国力,为石油战争的爆发埋下了祸根。

08年金融危机导致美国元气大伤,原有经济模式已经难以为继。因此奥巴马政府上台后,就一再强调制造业回流,并且通过打压俄罗斯和欧元,造成海外美元回流,进一步巩固美元全球货币的地位。

但从人类历史上看,在产业升级的道路上开倒车,从未有过成功的先例,而且本轮油价暴跌也削弱了其通过页岩油气革命带来廉价能源的成本优势。而美元本位又受到中国人民币国际化的挑战,全球老大的控制力在变弱,越来越hold不住局面。这也直接导致其面对伊斯兰世界的挑战,虽然强撑龙体,打赢了两场力不从心的战争,但也疲态尽显,最终还是无奈的退出了伊拉克和阿富汗。

而且战争再次暴露了美国作为民主体制国家,难以承受人员的大量损失,不够“铁血”也成为其称霸世界的硬伤。这也引得地缘强国俄罗斯打响了反抗美国的第一枪,虽然翻脸导致了石油战争,但“始作俑者、其无后乎”,未来全球恐怕将更为动荡,单极世界也将逐步走向终结。

5.2 中国成为最大受益者

作为全球最大的原油进口国,油价暴跌将大幅降低我国的进口成本,每年的油价红利高达到7000亿元。并且由于俄罗斯在本轮油价暴跌中受的内伤极