下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商证券 郑积沙、刘淇、马鲲鹏

1. 10年期国债收益率3.7%,刷新近年来最高,板块最强催化剂。

利率的跳升,新增保险资产收益率有望再提升,同时目前750天移动平均曲线已处于走平状态,拐点将确定性在4季度出现,对业绩的正面影响开始兑现,18年业绩可期。借鉴今年4月份中下旬至5月上旬,10年期国债收益率持续上升,最高探至3.69%,拉开保险板块波澜壮阔的牛市序幕,此次国债收益率的再创新高有望再次提振投资者情绪,复制上半年板块行情,从而修复保险股估值。

2. 上市公司原保费增速超预期。

1-9月份(1-8月、1-7月)平安、国寿、新华原保费依次为4714亿、4500亿、898亿,同比增速依次为:31.3%(31.6%、32.2%)、19.6%(17.8%、18.1%)、-3.8%(-9.6%、-12%),9月单月保费同比增速为:29%、37%、45%,远超上年同期的19%、5%、11%。在保险公司停售快返产品的大背景下,上市保险公司原保费依旧保持较高增速,国寿、新华较前8月还在提速,保险公司产品的多元化及代理人的销售能力显露无遗。

3. 行业持续回归保障本源,财险再超预期。

2017年1-8月份行业原保费3.21万亿,同比增长20%。其中人身险2.13万亿,同比增长23%(去年同期35%),财险0.64万亿,同比增长13.4%(去年同期8%),增幅持续扩大。在人身险、财险持续增长背景下,万能、投连颓势依旧,1-8月份万能险保费0.42万亿,同比下降55%,投资连接险0.03万亿,同比下降53%,行业持续回归保险保障本源业务发展,持续走在价值提升路上。

4. 开门红“靴子落地”:

134号文的影响导致板块回调,而保险公司18年开门红产品皆已获批,以返还期更长的年金险为主,预定利率维持17年水平,压在投资者心头的石头终于落地。1)投保人对返还期的敏感度较低、代理人销售能力的提高,综合来看预计返还期拉长对产品销售影响有限;2)市场对18年保费增速预期已明显趋于保守;3)人保寿开门红试销较为理想(18年30亿VS17年19亿),我们认为压制板块的最大不确定因素已经落地。

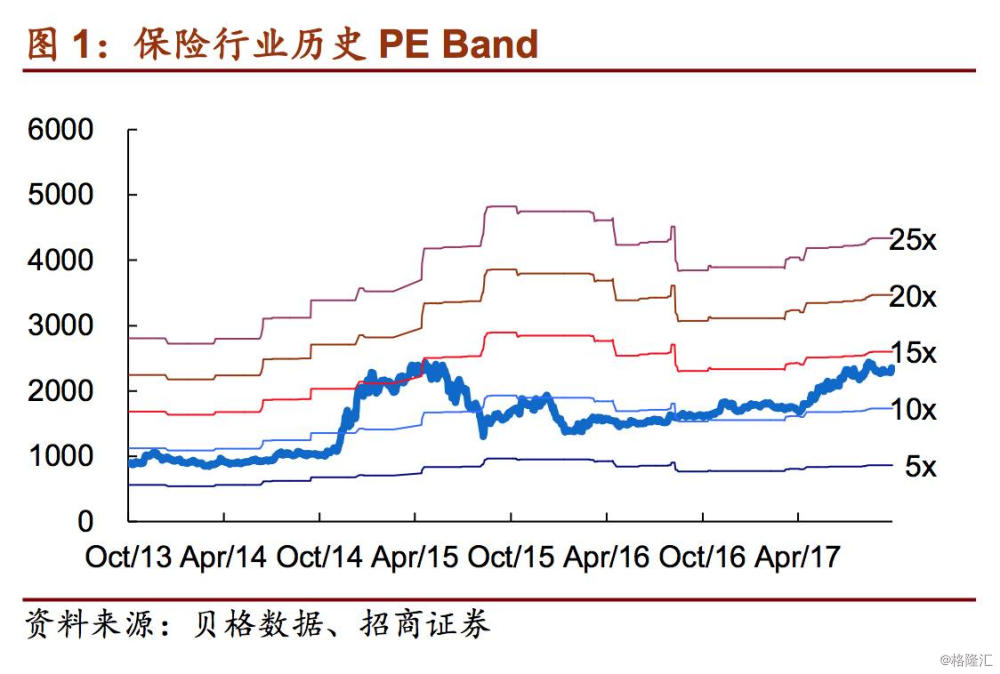

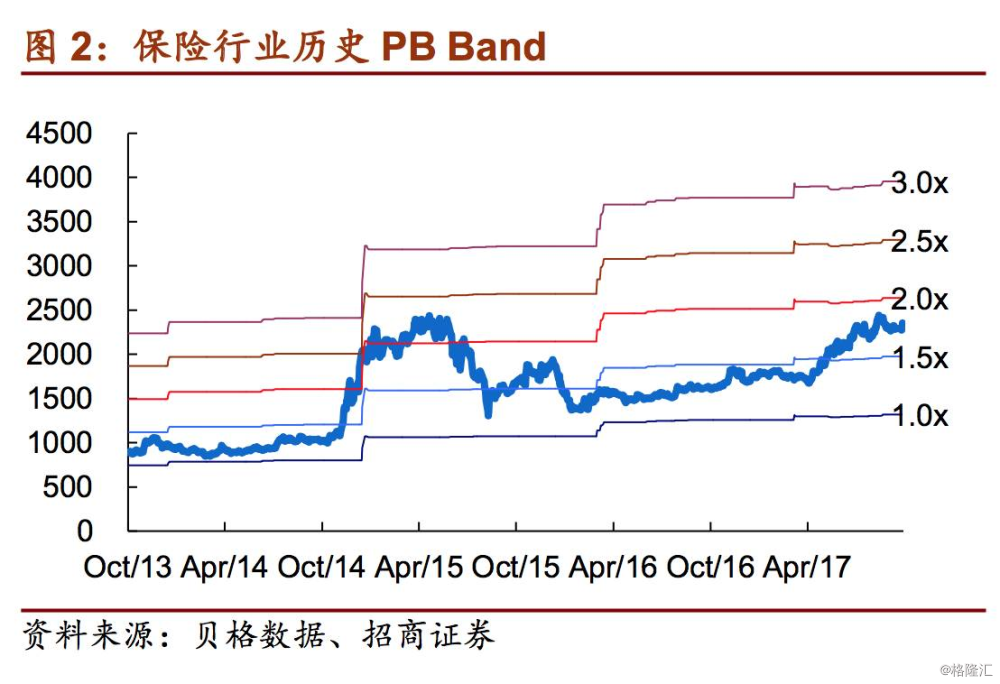

5. 估值回撤至合理进攻位置:

当前太保、新华、平安、国寿PEV分别为1.3X、1.14X、1.16X、1.05X,四季度估值切换将回归至1X左右。考虑到全年业绩有望超预期,同时稅延养老保险业务试点提振情绪,当前板块估值进可攻,退可守。

6. 投资建议:

保险行业长期逻辑完善,加上短期最强刺激因素和估值合理,我们继续强烈看好保险板块四季度行情,向上再看15%空间。在行业持续朝本源业务发展的大方针下,政策的逐步出台都导致行业竞争生态更利于上市合规险企,强烈推荐:太保(分部估值便宜、基本面确定性强、增长空间大)、新华(转型最彻底,估值便宜)、平安(寿险财险龙头,金控标杆加速前进)、国寿(年报最易超预期,估值最低)。

风险:2018年开门红产品试销不达预期,稅延养老保险业务试点