下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:特姐

第一章中国家庭房产占比超70%,Why?

看到一篇报道说,中国的奢侈品消费大大降低了,国人已经过了那个炫耀奢品的时期。我自认为是个比较冷峻的人,对奢品无感,以前还买过几个包,现在把它们都捆起来扔进箱子了。

以前不知为何买奢品,装门面?我也说不清,不过,自从房子又涨了这一轮后,我就开始只背Kipling的猴子包了,又轻又实用,因为我内心里已经不在乎门面了。

所以说,不是包治百病,是房治百病,或者说是钱治百病,只不过房是更真更强的钱,包只是钱的影子。

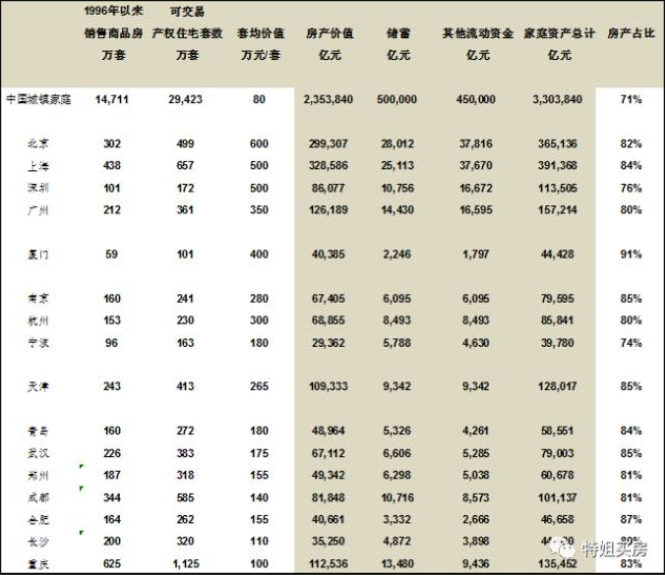

好了,剖析完皮袍子底下的自己了,我们看一看我国城镇居民家庭资产状况:

1)第一栏“1996年以来的商品房销售套数”是统计局现有数据,第二栏“可交易产权住宅套数”是根据有分类统计的几个城市(上海深圳武汉等)的比例相应调整估计出来的。因为除了第一栏中的商品房是可交易的,还有一些房改公房和一些回迁房保障房等解除年限后进入流通。

2)第五栏“储蓄”是根据人民银行现有数据,第六栏“其他流动资产”包括基金股票理财等等,“其他”的资金规模大约是45万亿,国君一个朋友估计的。可以看到,“其他”45万亿是储蓄50万亿的9成,也许很快两者就相等了。各城市的“其他”比例按照其城市等级估计,越发达的占比越高,金融中心占比高,年轻人多的占比高。

3)没错,中国城镇家庭资产总计330万亿,但其中235万亿是房产,上海家庭资产近40万亿,但大约33万亿是房产。

Fingdings:

1)城镇居民家庭资产房产占比超过70%,主要城市占比更是超过80%,这是远远超过美日等其他国家的。美国是高消费,日本是高储蓄,中国是高储房。日本人均储蓄接近95万人民币,中国人均5万元,中国已经不是高储蓄国家了,中国人的钱要么买房要么进入理财市场。中国人既爱不消费,也不爱储蓄了,中国人爱投资。

2)每个国家都有自己的政治经济历史文化背景,美国的高消费、日本的高储蓄和中国的高储房都是各自背景下的结果,没有什么通用标准。

3)中国人爱挣钱,但是不爱花钱,以前爱存钱,现在爱存房。为什么从爱存钱变成爱存房了?因为货币每年13%的贬值率,不要只看M2增速,M2只计算银行存款,现在影子银行的管理规模与居民存款规模相当,所以,看流动性的增量最好看看社融规模,今年社融规模同比增长估计会是13%。

4)只要这个13%存在,中国人在必要的消费之后,会尽量把流动性都转化成房产的。普通人和流动资金都跑不赢这个13%的。

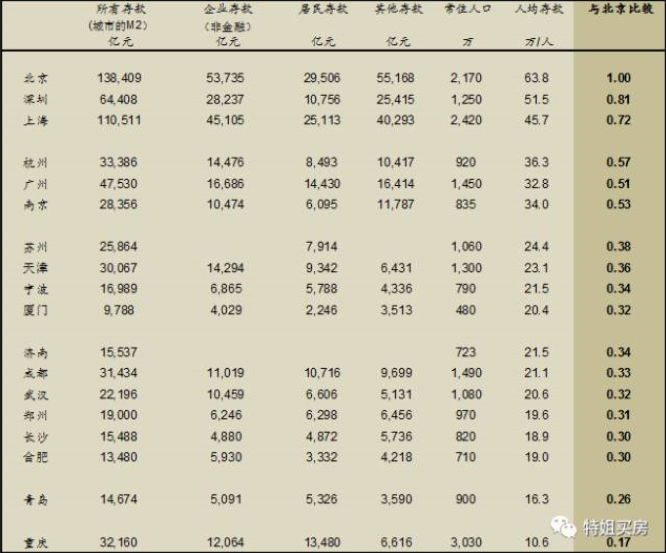

第二章每个城市的M2与房价

(M2)是一个金融学概念,和狭义货币相对应,货币供给的一种形式或口径,以M2来表示,其计算方法是交易货币以及定期存款与储蓄存款。简之,M2就是现金加各种存款,表示流动性,可以形象的理解为“一个区域的资金水量”。

为什么M2与房价关系密切?因为流动性天然要寻求风险收益匹配最佳的标的,在中国还有什么比核心城市的房子更佳的标的呢?上一章也说了,中国人的钱始终要追随房子的。

M2虽然在看增量上不如社融贴切了,但是在分析存量上还是可以采用的,在这里我用各城市流动性来解释房价,当然,城市间的流动性会互换,但是,只要不是特别事项,各城市还是基本保持自己的资金量的。注意,城市的流动性并不都是直接进入房市的,就因为它是流动性,在社会里转来转去,互相支付,形成城市的资金水量。

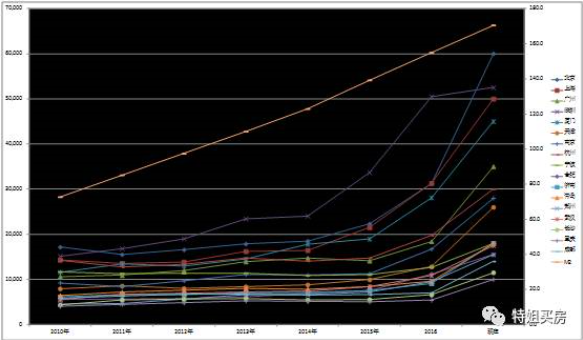

1)常住人口,我根据各城市居民用电量做了一些调整,增加了深圳广州厦门长沙的常住人口,减少了合肥和天津的常住人口。

2)北京M2是最高的,深圳是北京的8折,上海是北京的72折,深圳的企业存款很高,而且深圳主要是民营企业,这部分资金的流动性比北京上海要方便。与北京上海比起来,深圳是个小城市,无论人口还是面积,都是小很多的一个城市,把深圳与京沪放一起是因为虽然它小,但是人均指标一点不弱,是个小而强,京沪是大而强。

3)杭州广州南京,三个大省省会,资金量是北京的5折左右,与杭州南京相比,广州体量大多了,人均稍差一点,不说明差别。

4)先说完省会系列,济南成都武汉郑州长沙合肥,资金量都是北京的3折左右,其中成都体量最大人均也稍高,是这一系列的领头羊。这类省会,与杭广宁相比,都是各自的省不行。

5)苏州天津宁波厦门,是北京的1/3左右,比3大省会差,比6小省会稍强,很难把这四个分类,各有各的特点。

6)青岛的资金,还是有点出乎我的意料的,比宁波小多了,说明北方港口的势微,也同时说明其腹地的低迷。

7)我一直说,重庆可以看成一个省,人均资金量是北京的0.17,反应的是重庆省水平,没有其省会重庆主城的数据,只能估计,按照重庆省前40%的人在重庆主城,这部分的人均资金量是北京的0.23倍,还是不高。

第三章京沪深“中位数驱动”市场,易涨难跌

第一章讲了中国房价的基本逻辑,中国人总归要将钱都换成房子,以避免13%的年贬值率。第二章讲了每个城市的流动性,也就是这个城市的水量,与房价的强相关关系。这一章讲微观上,也就是说具体的,资金是怎么推动城市房价上涨的。

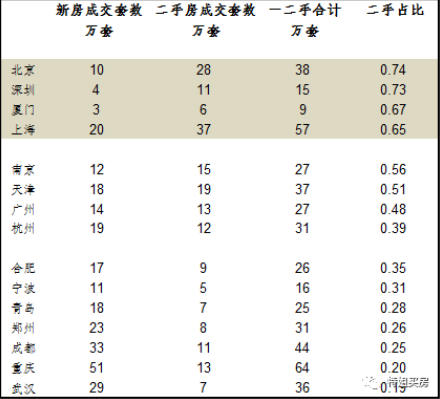

从具体资金面看,各个城市上涨的模式不一样,一种是北上深的二手房为主的“中位数驱动模型”,一种是武汉郑州等的新房为主市场的“外来资金驱动模型”。

市场分类,北上深是二手房成交为主的市场,北京和深圳的二手占比都几乎达到75%,重庆武汉郑州成都等是新房为主的市场,如下表:

先讲讲北上深的二手为主市场资金逻辑

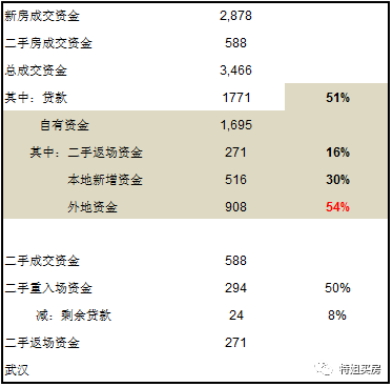

1)上表是北京2016年的成交数据,新房成交3577亿,二手房成交12000亿,共计15577亿,其中贷款4522亿,杠杆率29%。自有资金11055亿,主要来源于二手返场资金,本地新增资金和外地资金。

2)二手返场资金:据中原数据,去年北京超过6成是二手连环单,那么,估计至少有65%的二手卖家重新入场了,一部分是连环单,还有一部分买新房了,也许这个65%还低估了。总成交里二手占比是75%,二手里又有65%以上的人重新入场了,那么,就是一半客户是来自于卖旧买新的。

市场分成两层,一层是卖旧换新的一半人,这一半人买的房子价位在上面,另外一半新入场的人,买走便宜的那一半房子。

对的,这就是中位数概念,中位数就是俗称的上车,中位数一般是平均数的70%左右,只要中位价格下面这一半房子被新进的人买走,上面一半的资金不用你担心。

我把这种模式称为“中位数驱动”,这种市场的关键就是供应少,新增供应少供需紧张,才导致75%是二手房,才导致65%以上的卖房人又重新入场了。

3)本地新增资金:是根据北京人均流动资金来估计的,假设这买房的38万户把家里的流动资金都拿出来买房了,实际情况是很多人买房时还会借亲朋一些呢。

4)外地资金:自有资金-二手返场资金-本地新增资金=外地资金,这是估算出来的,这些资金可能通过各种途径进入北京市场,比如说外地父母给孩子的钱呀。

可以看到,北京市场的主要资金来源就是二手返场资金,占了64%,也许实际情况更高,咔咔买房的谭总说实际的二手返场率更高。

武汉的新房市场资金逻辑

同样的计算方法,可以看到,武汉的资金来源主要是外地资金,因为二手房本来就少,而本地人的资金又有限,这么大的新房供应量必然要依靠外地资金,当然这个外地资金可能主要来源于湖北省各地市。

Conclusions:

1)京沪深的中位数驱动模式易涨难跌,比如正常说,北京一二手年成交28万套左右,套均600万,深圳一二手年成交10万套左右,套均500万,但是,北京并不需要28万个新入场者买600万的房子,只需要最多14万个买420万的房子,同理,深圳只需要5万个买350万的房子。中位数驱动模型,首先人数减少一半,实际甚至减少的更多,其次中位数套均比平均套均价格少30%,这样,需求的资金量只有同样规模等级新房市场的1/3了。

2)新房市场,比如,武汉每年25万套新房,套均180万,郑州每年20万套新房,套均150万,就实打实需要25万个新钱买180万的房和20万个买150万的房子。

那么,北京凑14万个买420万房的人难还是武汉凑25万个买180万房的人难?

第四章城市的韭菜充足率

接着上一章的问题回答,谁更难?

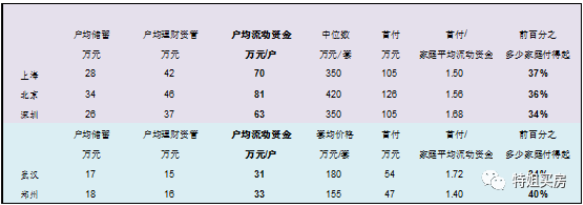

我们来做一个趣味研究,上表中第一栏是户均储蓄,这是根据各市居民存款得出的,文章开头就说了,城镇居民存款是50万亿,股票理财资管等有45万亿,越发达的城市理财资金越高,金融中心高,年轻人多的城市高,根据这些估计出几个城市的户均理财资金(第二栏)。

户均储蓄+户均理财=户均流动资金

第四栏,北上深是中位数,房价中位数,套均的7折,北京中位数是420万,沪深是350万,首付按3成,因为是计算各城市新入场者难度的,所以选用30%首付比例。

第五栏,首付/家庭平均流动资金,北京是1.56倍,意思就是北京中位数房子的首付需要126万,而北京家庭平均流动资金是81万,126/81=1.56倍,就是说,得拥有北京平均家庭资金1.56倍的人才能新入场,这种人有多少呢?根据我国的居民收入分级情况,北京大约是前36%的家庭的收入是平均数的1.56倍,这前36%才有钱入场。依次类推,别的城市都还是这样推算的。武汉是前34%的家庭。所以,以现状看,北京人并不比武汉人买房难。

我们假设各地韭菜已经用完,下面估算一下三年时间各地韭菜长势如何,看看够不够买房。

好,接着看下表,韭菜充足率表

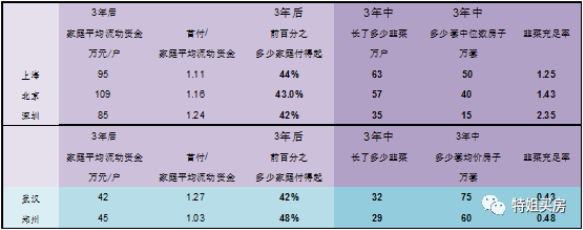

假设调控3年,3年房价不变,上一轮是调控4年,其实,即使不调控,暴涨后也需要3年长韭菜。3年房价不变,首付不变,但是家庭的流动资金却在增加,按照年均增10%计算,增长3年后的家庭流动资金除以不变的首付,得出,北京前43%的人可以交得起上车首付了,北京增加了57万户韭菜,而3年中有40万套中位数房子,因此,北京的韭菜充足率是1.43倍。

1)按照上述办法,测出来,深圳3年中长了35万颗韭菜,但只有15万套中位数房子,所以,深圳的韭菜最充分。而且,深圳的民营企业资金量巨大,市场好的时候,资金转移一丁点,杀伤力就足够了,但这些资金一般是买上面一半的,所以深圳豪宅占比高,今年上半年,上海成交10万+新房1152套,深圳成交546套,要知道,深圳市场比上海小得多,是上海市场的1/3左右。

2)武汉和郑州产的韭菜都不够,它们都需要吆喝地市的韭菜上桌,其实,这也是它们城市化进程中的事情,随着它们的基础设施教育文化越来越发达,地市韭菜还是会争相上桌的。

3)这个只是模拟,并非结论,就是让大家理解,北上深的中位数驱动模式更容易涨。

第五章周期性

上面分别讲了:第一,中国人的钱总归要买房,这个基本逻辑没变;第二,各城市房价与其流动性强相关;第三,北上深的“中位数驱动模式”易涨难跌,武郑的新房模式需要外地资金。别的城市处于这两种模式中间,既需要控地,又需要抓人,两手都要抓。

放眼看,房价总归要涨;涨多少看你城市的流动性增长状况;一线容易涨,有房票有资金的,还是首选一线。房产最不需要投机,因为投资就能赚钱,只有不赚钱的行当才需要投机,零和的市场就需要赌博了,大家都知道零和市场是啥。

最后,说一说何时涨。以史为鉴,看看上一轮周期怎么走的,从2011-2015年调控了4年,市场平静了4年换得的大牛市,不要以为房价能天天这么涨,梅花香自苦寒来,没有耐心不配投资房产。

上一轮调控期间,2013年稍稍放松一下,一线的房价出现了反弹,于是接着调。推测这一轮调控,如果中间不放松,我认为三年时间差不多了。三年时间即使调控不放松,资金还是会通过各种渠道进入房产市场的,只要价值在。

这一轮暴涨,从深圳开始,2015年上半年深圳就开始强力拉升,在2016年见顶,率先完成了周期,接着是上海南京这些长三角地区涨,在2016年8月左右完成周期,北京是2016年中开始到2017年初完成,春节后涨得太多的抹了回去。

每个曾经暴涨的城市都需要三年时间长韭菜,算算自己城市的周期吧,滴答滴,滴答滴。