下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1. 概述

2. 股票背景

3. 最大客户是苹果(AAPL)

4. 严重低估,现价反映单位数市盈率估值

5. 卖壳分析

5.1. 上市集资是多余吗?

5.2. 上市后派息已超集资额

5.3. 季报泄露卖壳动机

5.4. 业绩足够本年5月申请转主板

5.5. 施展卖壳前财技配售认股权证

5.6. 业务结构简单

5.7. 股权集中

5.8. 交投疏落、突然异动

5.9. 卖壳上升空间116%

1. 概述

电讯首科(8145)刚公布截至2014年12月31日止九个月业绩, 盈利同比大升107%并创历史新高。我们认为电讯首科(8145)乃沧海遗珠,并即将上演重估、转板、卖壳3大炒作主题。我们把8145的12个月目标价定为4.05元,比现价2.12元上升空间91%。估值方法为主板壳价加净资产(4.58元)或业务预测市盈率12倍(4.05元)之间较低者。

业务潜力将被市场认识

8145从事手机维修业务,规模为全港最大,最大客户苹果(AAPL)占其全年收入超过20%。相对瑞声科技(2018)及舜宇光学(2382)等苹果产业链股票的15倍预测市盈率估值,8145现估值为6倍预测市盈率,相对折让达60%,股价存在重大重估空间。

股价短期内将受转主板刺激上升

8145于2014/15财年盈利将符合转主板条件,转板后8145可能会获得更多机构的更广泛认同,持续获资金买入。

卖壳将成股价引爆点

转板后,8145卖壳估值为4.58 元,比现价2.12元上升空间116%。8145上市或是造壳工程,其于上市后把现金以股息形式派清,且董事以"探索其他发展商机" 暗示业务或即将改变,而8145早前已施展卖壳前财技配售认股权证,种种迹象透露出8145的卖壳动机及步处。8145业务结构简单及股权集中,能显着提升其卖壳的成功率。近日,一直交投疏落的8145出现异动,聪明资金/内幕人士或已得知可能卖壳计划。

2. 股票背景

电讯首科(8145)于2013年5月30日于香港创业板以全配售(不设公开发售)形式上市,配售价定为每股1元,集资净额约为1490万元,其中1340万将用于收购位于香港黄金地段的商业物业作为集团的客户服务中心之用,剩余150万元将作为一般营运资金。 8145挂牌首日曾高位见3.7元,撰文之日股价为2.12元,对应市值2.54亿。8145的主要业务为提供流动电话及其他个人电子产品维修及翻新服务。虽市值不大且知名度不高,它从事的手机维修业务规模却为全港最大。如果你在香港购买萍果手机iPhone,负责手机保固的维修商,就是8145电讯首科。细看8145一下,竟然是禾杆盖珍珠。

3.最大客户是苹果(AAPL)

根据8145 招股书,8145 的"最大客户在纳斯达克证券交易所上市,其截至2012年9月29日止财政年度的销售净额约为1,565亿美元。"

从公开数据得知,该最大客户就是苹果(AAPL)。

能够成为知名品牌苹果的授权服务供货商,反映苹果对8145的维修及翻新质量,以及专业知识及服务质素充满信心。于撰文之日, 8145 与苹果的关系已维持超过6年。苹果产品供应链上的企业瑞声科技(2018)及舜宇光学(2382),近年股价无不爆升,现价皆远高于两年前。2018股价由2013年1月之27元升至2015年1月之49元,大升80%。2382股价由2013年1月之5元升至2015年1月之13元,大升160%。相对2018及2382而言,8145 的股价显得非常落后,至今仍未返回其2013年之上市高位。估计市场于充分认识8145的龙头地位及竞争优势后会对8145作出重估,带动8145股价大追落后。

4. 严重低估,现价反映单位数市盈率估值

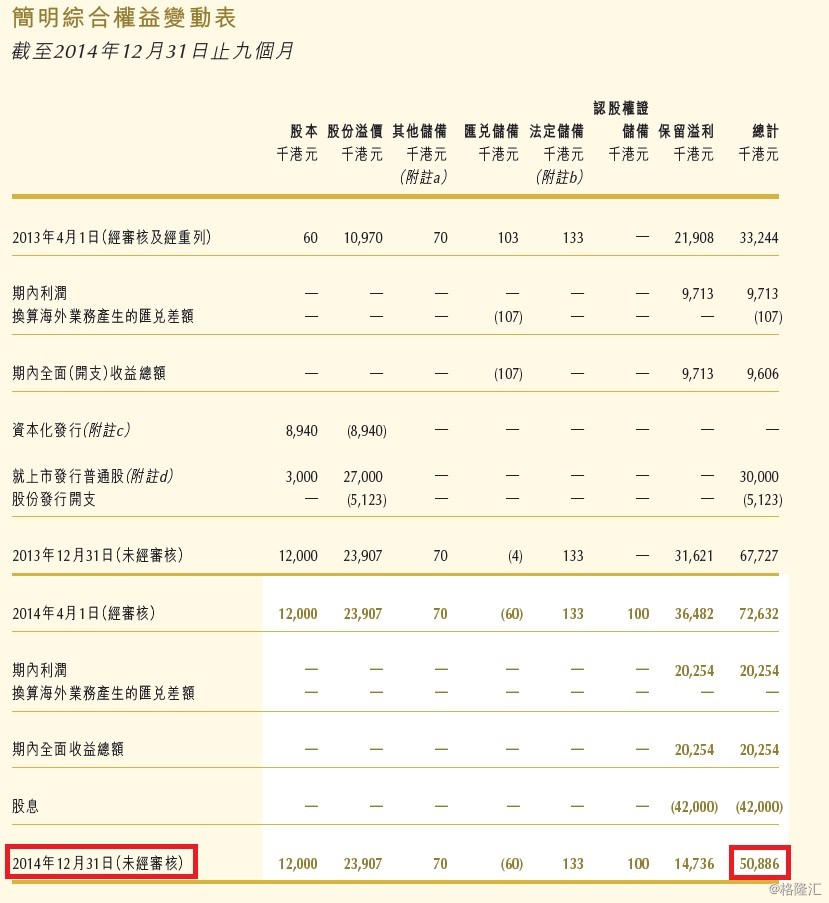

8145年结日为每年3月31日。8145刚公布截至2014年12月31日止九个月盈利为2,025万港元,同比大升107%,收益增长主要由于维修业务的工作订单增加带来较高的收益所致。合理预期8145未来的收入可维持较快增长,预期明年收入及盈利增长不低于50%,收入增长主要引擎为:

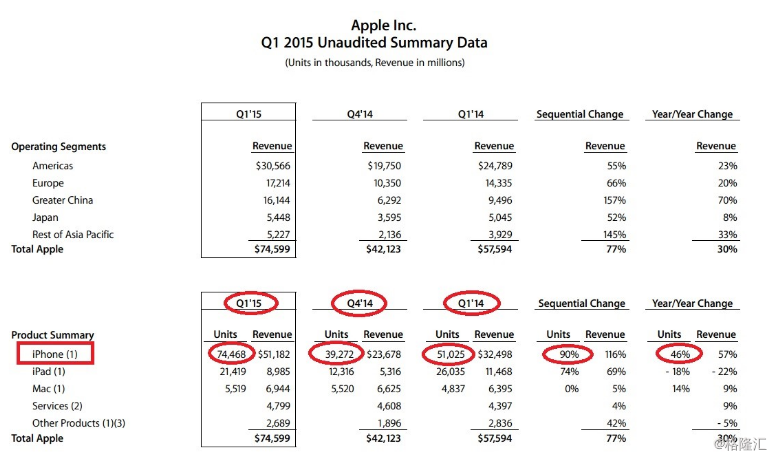

(1) 2014年9月推出的iPhone6 及iPhone 6 plus 是史上最热卖的 iPhone,销售创新高,全球第一天的预购量达到1600万台,比上一代的 iPhone 5s 及 iPhone 5c 的900万台高出超过70%。根据苹果刚公布2015年财政年度第一季(2014年10月-2014年12月)销售数字,期内iPhone销量7446万台, 相对2014年财政年度第四季的3927万台及2014年财政年度第一季的5102万台, iPhone销量同比增长46%、环比增长90%。

因8145 为iPhone授权维修及翻新服务供货商,其收入将受iPhone销量显着增加而爆升。

(2) 8145已于澳门开设一间新的服务中心,该服务中心已于2014年12月开始营运,将推动2015/16年度业绩上升。

以截至2014年12月31日止九个月盈利2,025万港元年化推算,8145 于2014/15 年的盈利为2700万港元,并以此基础假设明年增长50%计算出2015/16年盈利为4050万港元,或每股0.3375元。8145现价2.12元,折合明年预测市盈率只有6.3倍,对比业务增长前景,现价实在是非常低估。

相对萍果概念股2018 及2382 本年的预测PE 分别为15.4倍及14.1倍,8145 市盈率折让达60%。若8145 估值回升至预测市盈率12倍,对应预测每股盈利0.3375元,估值为4.05元,上升空间为91%,市盈率12倍相对明年盈利增长50%,市盈增长率只有0.24倍,估值仍十分合理。

投资者心中或有怀疑,维修及翻新业务如此赚钱吗? 是否值12倍市盈率? 根据2014/15年度第三季度季报显示,8145毛利率高达49.0% (2013/14年度:44.4%),而纯利率高达21.6% (2013/14年度:13.9%)。其高毛利率主要因为企业客户要求8145进行维修及翻新业务时向彼等或彼等指定的供货商采购维修需要的零件,当中企业客户会根据服务协议就工作所用的零部件偿付8145或免费向8145供应,故实际上8145赚取的是纯服务费用,高毛利率并非不合理。

5. 卖壳分析

5.1上市集资是多余吗?

8145 上市只集资1490万元,相对其1年盈利2千多万,集资额只及其半年盈利,明显见到8145并没有急切资金需求。再看其集资用途,其中1340万将用于收购商业物业,剩余150万元将作为一般营运资金,更表明8145营运根本不缺资金。由此可推断8145上市并非为集资发展业务,并引申出8145 的上市地位对其业务来说并不重要,那么8145 的上市极有可能只是一个造壳工程,日后走上卖壳之路亦是顺理成章了。

5.2上市后派息已超集资额

8145 上市后曾两度派息,包括于截至2013/14年度派息每股0.25港元及截至2014/15年度上半年派息每股0.10港元,两次派息合共4200万元,公司将现金大派,在资本市场的操作反其道而行,不集资反倒过来派钱,已透露没有长远运作之心。于2014年6月30日,8145账上持净现金2300万元,派息慷慨的大股东只为求财,估计想把上市公司尽快脱手,董事可能于宣布2015年3月31日止年度业绩时同时作出一项终极分派把现金派清。完成分派后,8145将轻身走上卖壳之路,届时几亿的壳价,大股东将平安落袋。

5.3 季报泄露卖壳动机

笔者曾撰写<香港壳股投资攻略> (http://www.gelonghui.com/forum.p ... jY4fDB8MjcwMg%3D%3D),对于任何有机会卖壳的股票,给予特别尊重。无他,因炒卖壳股为现时投资港股赚钱的最佳策略,那么8145有机会卖壳吗? 壳之所以为壳,不只是因为它市值细,不只是因为它股权集中,最决定性的,还是老板必须有卖盘意向。8145 于2014/15年度第三季度业绩公告中表示:“我们继续探索其他发展商机,以为我们将股东长远价值最大化的目标提供支持。”及“本公司不时与现有企业客户会面及向该等客户推介本集团相关现有竞争优势,以开拓任何新的业务机会。”。一句“探索其他发展商机”,表明8145开始不安于本业了。以上业绩公告中对前景的描述,透露出8145 将(1)开拓新业务或(2)与现有企业客户合作发展新业务。开拓新业务的其中一个方法就是收购新公司(或被反收购,即卖壳),而引入企业客户的方案则可能是透过向企业客户配股以引进它们为策略投资者,共同发展有协同效益的业务。我们必须了解,8145除了最大客户是苹果外,它的大客户还包括和记电讯香港 (215) 及数码通电讯 (315),这2间公司皆为香港销售iPhone 的主要电讯营运商,一旦8145与苹果、215及/或315合作发展新业务或引入它们成为策略投资者,其身价定必大涨,而因8145与苹果、215及315已合作多年,对方对8145的了解透彻,8145亦有潜力卖壳给苹果、215或315。另一方面,从大股东资本操作方面考虑,张敬石家族已有另一上市公司8336,市场人士分析,8145经营的手机维修及翻新业务,是否透过上市公司去经营,分别不大,更为化算的做法,就是高价把8145的壳卖了,大赚壳价几亿。

5.4 业绩足够本年5月申请转主板

8145主席张敬石曾于上市当日表示,希望日后8145可转到主板上市。截至2014年12月31日止九个月,8145盈利为2,025万港元,已满足最近一年盈利不低于2,000万元的转主板要求,相信8145全年盈利达2,000万元申请转主板要求已毫无悬念。预期8145于本年5月公布全年业绩后将宣布申请股份转往主板交易。一般来说,转板将提升公司的形象及改善股份的交易流通量,转板后8145可能会获得更多机构的更广泛认同。股份于主板上市将有利于8145于日后的增长、财务灵活弹性及业务发展。以上是学术理论,财技分析来说,转主板的重点是壳价由创业板的3亿元升至主板的5亿元。短线投机搏其转主板炒上,中线再搏其卖壳炒上,值搏率甚高。

5.5 施展卖壳前财技配售认股权证

于2014年2月16日,8145配售1200万份三年期认股权证,认购价1.64元,涉及发行新股占扩大后股本9.09%。此配售有两个看点值得留意: (1)配售代理为8145上市保荐人光大证券及(2)新股占扩大后股本9.09%。财技方面理解可推断为保荐人光大提供一条龙服务助8145找买家买壳,而新股占9.09%,正好低于10%的水平,是为了方便买家,因持10%或以上股权将被上市条例视为持有重大权益,将在各方面受规管。试问谁甘愿买入一间成交量极少(每天成交少于100万元)的公司的9.09%股权做一个小股东? 熟悉收购合并的专业人士指出,这批股权证持有人,极有可能以此方式入股为买壳作一个初步的尽职审查。

5.6业务结构简单

8145主要从事手机维修及翻新业务,以及手机配件销售,业务稳定容易打理,公司非常轻资产,没有拥有任何物业,员工只有221名,作为壳股,要把业务脱手,买卖皆容易。

5.7股权集中

查看中央证券持股明细,发现8145 大股东及关连人士持有76.67%股权,头10大券商持有15.82%股权,相加已达92.49%,股权极为集中。撇除大股东持股,流通股份只有约2800万股,流通金额少于5000万元,要炒高实在不费吹灰之力。另外,8145上市以来大部分交易日的成交额皆少于50万元,甚至一天成交额只有数万元,显示货源已极为归边。

5.8交投疏落、突然异动

8145自上市日起,大部分时间每日成交低于50万元,其中不少日子出现零成交,显示货源或已完全归边。 8145近期却接连出现单日放量上升,或已被聪明资金/ 内幕人士得知可能卖壳计划。

5.9 卖壳上升空间116%

截至2014年12月31日, 8145 资产净值为5000万元,加主板壳价5亿元,8145共值5.5亿元,除以已发行股数1.2亿股,对应每股卖壳估值为4.58 元,相对现价2.12元,上升空间116%。

(文中观点代表作者看法,仅供参考)