下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【深度】美国经济一枝独秀:我们学到了什么?

作者:任泽平、张庆昌

7年前,美国次贷危机引爆国际金融危机;7年后,美国率先走向复苏,而其他经济体则仍在泥潭中挣扎,这是为什么?美国做对了什么?我们从中学到什么?

摘要:

2014年以来,世界经济和政策呈明显的“双轨分化”特征。美国经济持续复苏,步入加息周期;其他经济体则仍在努力摆脱衰退,处在放松周期。过去几十年,全球经济和政策从来没有如此背离过。

美国一枝独秀:做对了什么?1)彻底地推动QE去杠杆,恢复私人部门资产负债表;2)更多地借助QE恢复市场力量,而不是依赖政府财政刺激;3)大力推动再工业化、页岩油气革命等供给侧创新;4)部分地利用了美元霸权。美国此轮复苏跟2001-2007年不同:向全球提供的需求减少,提供的供给增多。这跟美国此轮复苏的动力有关,贸易逆差收窄使得美国此轮复苏对全球经济的带动能力减弱。

其他国家能学到什么?1)必须坚决彻底地去杠杆;2)必须痛下决心推动供给侧改革;3)股市房市的适度修复有利于增强消费和投资信心,不能简单等同于泡沫。2014年中国股市启动“改革牛”修复行情,为注册制改革、推动股权融资、去杠杆、降低融资成本、激发全民创新创业活力、恢复居民消费和投资者信心等起到了重要作用。当前有种观点,把中国此轮“改革牛”简单地等同于“脱实向虚”的泡沫,完全是缺少大局观,过于短视;4)必须更多地依靠市场力量复苏,激发全民创新创业活力。中国当前亟需:降低企业融资成本、大规模减税、发展股权融资、打破服务业垄断。

美元强势周期:会否引爆债务危机?欧日大陆法系的体制僵化,去杠杆去产能较慢。经济周期不同导致政策背离:美国加息,其他经济体降息。值得警惕的是,历史上当美国货币政策由宽松转向紧缩时,如果世界某些地区出现了较大的资产泡沫或债务风险,对流动性和利率比较敏感,则容易出现问题。比如80年代拉美债务危机、90年代末东南亚金融危机均爆发于美元强势周期。东南亚金融危机之后,新兴经济体在改善外汇储备、财政赤字等方面取得积极进展。但仍需注意委内瑞拉等资源出口国、希腊等财政脆弱国的债务风险。

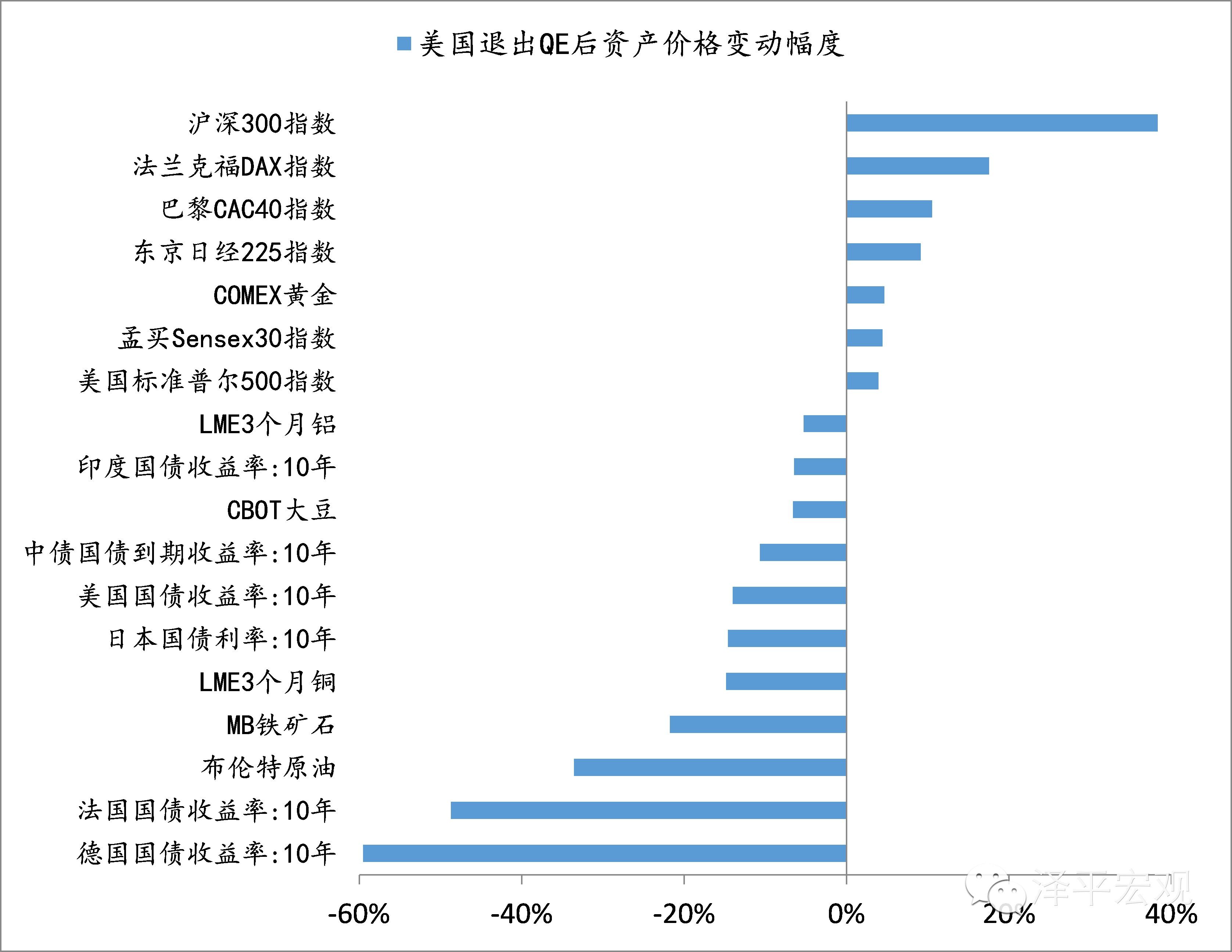

大类资产表现:自2014年10月美联储退出QE以来,全球股债双牛,美元走强,大宗商品熊。近期,受油价触底反弹带动,资金流入大宗商品增多。但在美元走强、需求较弱的大背景下,大宗商品能否走出熊市仍需关注。

正文:

7年前,美国次贷危机引爆国际金融危机;7年后,美国率先走向复苏,而其他经济体则仍在泥潭中挣扎,这是为什么?美国做对了什么?我们从中学到什么?

1.美国一枝独秀:做对了什么?

1.1.美国为何一枝独秀?

2014年以来,世界经济呈明显的“双轨分化”特征:美国经济持续复苏,步入加息周期;其他经济体则仍在努力摆脱衰退,处在放松周期。过去几十年,全球经济和政策从来没有如此背离过。

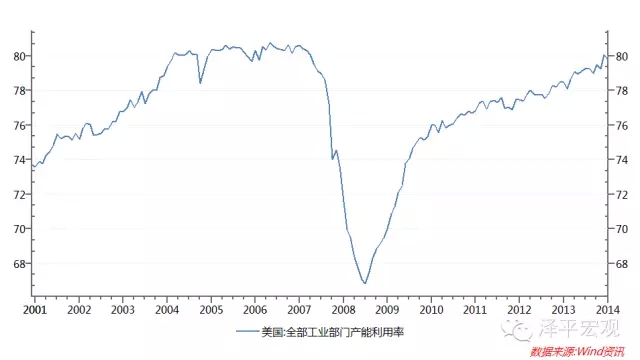

2014年4季度美国GDP增长2.48%,全年增长2.4%,基本回到了危机前的水平。12月工业产能利用率会升值79.74%,基本回到了2005-2007年繁荣周期时的高点。

美国以其17.4万亿美元的经济体量和全球创新发源地的活力,再一次成为全球经济的“火车头”。

图1 美国工业产能利用率回到2005-2007年水平单位:%

数据来源:Wind,国泰君安证券研究

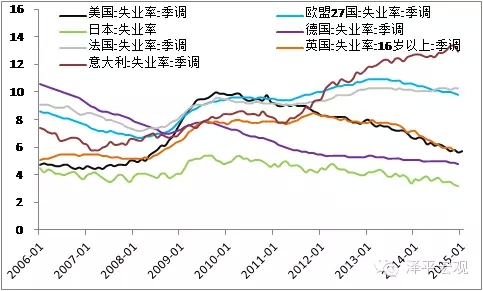

图2 美国失业率大幅下降,单位:%

数据来源:Wind,国泰君安证券研究

1.2.美国做对了什么?

(1)彻底地推动QE去杠杆,恢复私人部门资产负债表

2008年次贷危机爆发,关门前的恐慌导致流动性紧缩,房市股市暴跌,破坏了金融、家庭和企业部门的资产负债表。

伯南克是研究大萧条的专家,他认为:“货币紧缩是大萧条的一个重要原因,货币再膨胀是经济恢复的主导因素。”

次贷危机后,美联储主要依靠量化宽松货币政策(QE)支持经济。

表1 美版QE

数据来源:国泰君安证券研究

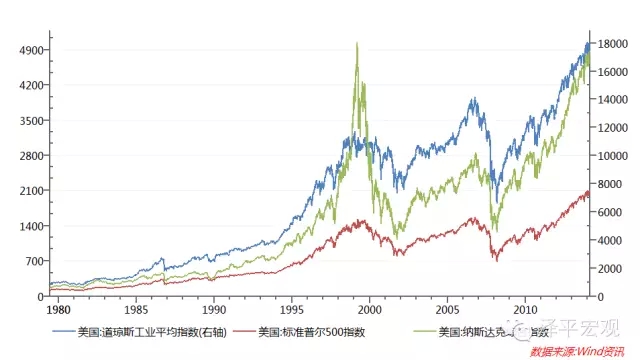

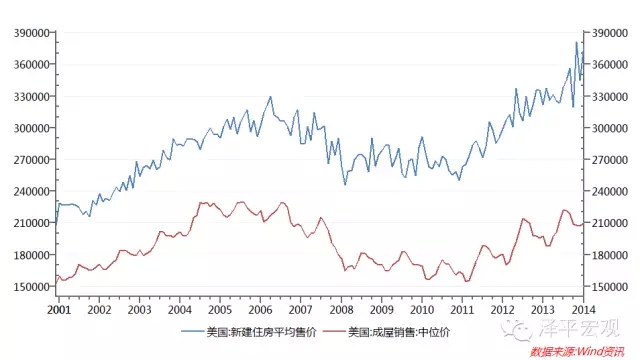

经过3轮QE,美国三大股指创出新高,房地产市场回暖,新屋价格创新高,成屋价格回升到2005-2007年水平。

图3 美股创新高

数据来源:Wind,国泰君安证券研究

图4 美国房价回到危机前水平

数据来源:Wind,国泰君安证券研究

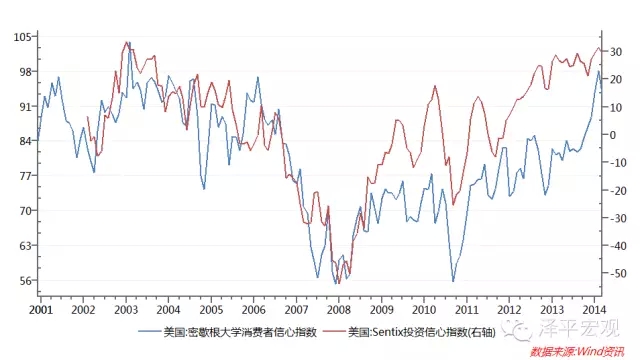

房市股市的回暖恢复了私人部门的资产负债表,房屋建筑支出加快,居民消费者信心指数回到2005-2007年繁荣时期水平。

图5 美国消费者和投资者信心指数回到2005-2007年水平

数据来源:Wind,国泰君安证券研究

(2)更多地借助QE恢复市场力量,而不是依赖政府财政刺激

美国更多地通过QE恢复私人部门资产负债表,将私人部门的债务“转杠杆”到美联储,然后依赖市场自身力量复苏,这种政策战略在推动经济复苏方面缓慢但可持续。同时,美国试图努力削减公共赤字,并多次触发两党债务上限谈判。

反观,其他经济体则更多地依赖政府大规模刺激,这种政策战略见效快但不可持续,且后遗症大。

(3)大力推动再工业化、页岩油气革命、3D打印、互联网等供给侧创新

危机后,美国实施再工业化战略,吸引高端制造业回流本土。页岩油、气革命使美国能源自给率上升,提升了制造业成本优势。在3D打印、互联网金融等领域引领全球创新浪潮。

如果考虑到2007年以后美国适龄劳动力人口比重下降所引发的GDP潜在增速下滑,创新对美国此轮复苏的贡献则更为明显。

危机前美国PMI指数是美、欧、日、中四大经济体中最弱的,危机后反转为最强的。

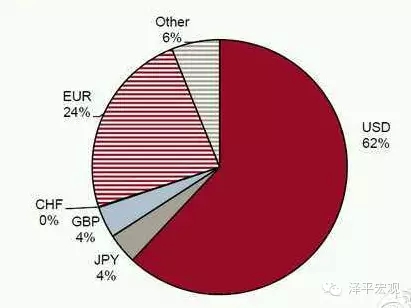

(4)部分地利用了美元霸权

美元在全球外汇储备中占60%,QE实质上使得全球分担了美国去杠杆的成本。这是其他主权货币所不具备的,美元的这一特权是二战以来美元霸权地位和国际货币体系改革滞后所带来的。

图6 美元在全球外汇储备中占60%左右(2012)

数据来源:IMF,美联储,Wind,国泰君安证券研究

1.3.其他国家能学到什么?

(1)必须坚决彻底地去杠杆。

2008年金融危机爆发后美国通过推动QE去私人部门杠杆,而其他经济体则过于依赖财政刺激反而增加了私人部门杠杆,以中国2009年4万亿刺激为代表。回想2009年中国经济在刺激下强劲反弹,世界普遍唱衰美国,5年后,2014年美国走向可持续复苏,中国经济仍在艰难去杠杆,值得深刻反思。

(2)必须痛下决心推动供给侧改革。

2000年网络泡沫破裂后,美国试图通过低利率刺激房地产市场泡沫,使得美国实体经济竞争力下降。2008年次贷危机后,美国加强了再工业化、互联网、3D打印、页岩油气供给侧创新,实体经济竞争力明显提升。

当前,欧洲、日本、中国等经济体面临的困难正是过去供给侧改革迟缓的结果。2014年以来,中国、印度等大力度推动改革,市场立即给予“点赞”,股市走出“改革牛”。

(3)股市房市的适度修复有利于增强消费和投资信心,不能简单等同于泡沫。

2014年中国股市启动“改革牛”修复行情,为注册制改革、推动股权融资、去杠杆、降低融资成本、激发全民创新创业活力、恢复居民消费和投资者信心等起到了重要作用。

当前有种观点,把中国此轮“改革牛”简单地等同于“脱实向虚”的泡沫,完全是缺少大局观,过于短视。

(4)必须更多地依靠市场力量复苏,激发全民创新创业活力。

中国当前亟需:降低企业融资成本,大规模减税,发展股权融资,打破服务业垄断。再度搞大规模刺激不可取。

1.4.美国新一轮复苏:这次不一样

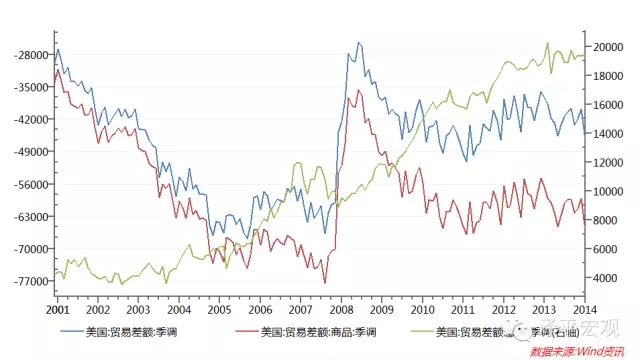

美国此轮复苏跟2001-2007年有很大不同:向全球提供的需求减少,提供的供给增多。这跟美国此轮复苏的动力有很大关系。

2014年美国商品贸易逆差较2005-2007年明显收窄,服务贸易顺差大幅扩大,结果美国贸易逆差有所减少。这就使得美国此轮复苏对全球经济的带动能力明显减弱。

图7 全球再平衡:美国贸易逆差收窄

数据来源:Wind,国泰君安证券研究

2.全球经济和政策“双轨分化”:有何不同?

2014年以来,世界经济呈明显的“双轨分化”特征:美国经济持续复苏,步入加息周期;其他经济体则仍在努力摆脱衰退,处在放松周期。过去几十年,全球经济和政策从来没有如此背离过。

2.1.欧洲和日本体制僵化,去杠杆缓慢

英美体制比较灵活,市场化程度比较高,去杠杆去产能比较彻底,所以能够率先复苏。而欧日大陆法系的体制比较僵化,去杠杆去产能较慢。

欧元区问题还包括,货币政策统一与财政政策分割、间接融资比重过高、福利过高、劳动力人口下降等(详见《欧美QE比较:这次能否拯救欧洲?》,2015年1月25日)。

目前欧元区复苏仍面临不确定性。欧元区投资持续疲软,通胀和通胀预期继续下降。IMF预计欧元区的复苏步伐将比去年10月的预测略慢,2015年和2016年的年增长率预计分别为1.2%和1.4%。

2.2.经济周期不同导致政策背离:美国加息,其他经济体降息

近期的非农就业数据应证美国经济正持续复苏,市场预计美联储在2015年中加息(6-7月),加息点位可能小于以往(不是0.25而是0.125,详见《加息时点临近,加息点位下调》,2014年12月18日。)

与此同时,欧洲、日本、中国等经济体正为摆脱衰退和通缩而加码宽松,欧央行、日本等全球多个国家加入“全球降息潮”,欧元日元等相对于美元大幅贬值,全球货币战争升温。(详见《全球货币战升温,谁是赢家?》,2015年2月3日)。

图8 人民币兑美元贬值压力增大

数据来源:Wind,国泰君安证券研究

3.美元强势周期:会否引爆债务危机?

3.1.历史上美元强势周期多次引爆债务危机

二战后,美元始终是国际主要的贸易结算和储备货币。从历史看,美元汇率在中长期取决于美国经济增长前景和货币政策,在短期也受全球避险情绪影响。60多年来,美国货币政策调整对美元汇率、全球流动性、利率水平、大宗商品价格、通胀压力、各国货币政策、国际资本资产配置等均产生了广泛而深入的影响。

当面临衰退或通缩风险时,美国货币政策取向宽松,联邦基金利率和国债收益率趋于下降,美元指数走弱,国际大宗商品价格上升。在廉价美元时代,资本流出美国本土市场,增加全球流动性,容易造成各地区的资产泡沫或过度负债。

当美国经济复苏或面临通胀风险时,美国货币政策转向紧缩,带动利率走高、美元指数走强,大宗商品价格下跌。在强势美元时代,美元资产收益预期上升,国际资本回流美国本土市场,造成全球资金面紧张和利率上升。

值得警惕的是,当美国货币政策由宽松转向紧缩时,如果世界某些地区出现了较大的资产泡沫或债务风险,对流动性和利率比较敏感,则容易出现问题。比如上世纪80年代拉美债务危机、90年代末东南亚金融危机均处在美元强势周期。

3.2.新兴经济体已增强了抵御风险的能力,但仍需警惕局部风险

东南亚金融危机之后,新兴经济体在改善外汇储备、财政赤字等方面取得积极进展。IMF报告认为,从2014年初,新兴市场国家已采取措施解决全球流动性突然收紧带来的脆弱性问题。

但仍需注意委内瑞拉等资源出口国、希腊等财政脆弱国的债务风险。

图9 美国货币政策调整、美元汇率与历次金融危机

数据来源:Wind,国泰君安证券研究

4.大类资产表现

自2014年10月美联储退出QE以来,全球大类资产表现为:股债双牛,美元走强,大宗商品熊。

2015年初以来,全球大类资产表现:

股市:美、欧、日、印度等全球主要股指震荡走强。中国股指在2014年牛冠全球化后震荡调整,创业板指数创新高。

债市:美国受资本回流和全球避嫌带动债券收益率小幅下降,日本、中国等受宽松预期影响债券收益率下降,欧洲受新一轮QE影响主要经济体债券收益率下降,但希腊债券收益率短期飙升至10%附近,西班牙、葡萄牙、意大利等未受影响。

大宗商品:受油价触底反弹带动,近期资金流入大宗商品增多。但在美元走强、需求较弱的大背景下,大宗商品能否走出熊市仍需关注。

来源:国泰君安宏观