下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源证券 刘洋

OLED 2Q17业绩:高于华尔街预期,较难预计季度变化

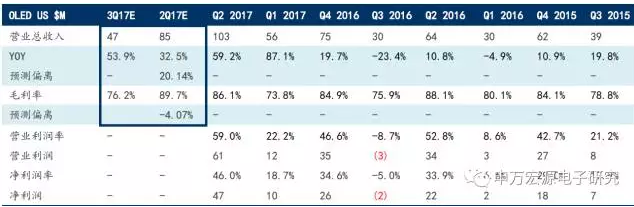

OLED(Universal Display Corporation)2Q17营收1.02亿美元,同比增长59.2%,超华尔街一致预期32.5%(0.85亿美元),毛利率86.1%,基本符合华尔街一致预期(89.7%)。公司预计3Q17营业收入约为0.47亿美元,环比下降54%,毛利率预计为76.2%。从公司历史季节性观察,3Q17收入占比较低,公司认为原因在于客户需求周期、量产规划、稼动率、合同价格、产品组合、材料订购模式和客户生产效率提升的变化,因此公司材料销售收入季节性较难预测。

表1:2Q17 OLED业绩高于华尔街预期

资料来源:Bloomberg Estimates,申万宏源研究

注1:预测偏离指季报前一日彭博一致预期与实际值的偏差,正值表示超预期,负值表示低于预期

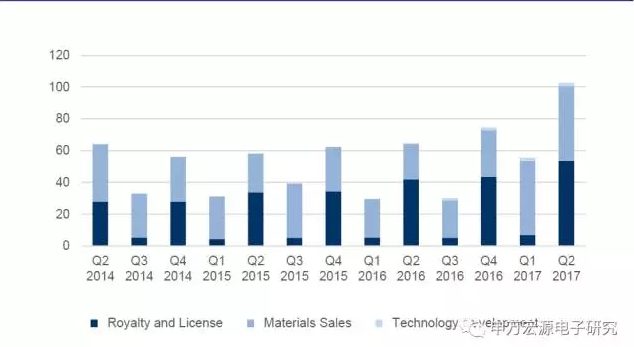

OLED业务和行业概览:全球领先的OLED研究、开发和商业化厂商

OLED(Universal Display Corporation)是全球领先的OLED面板和材料技术研究、开发和商业化的厂商。公司专有的OLED技术和原料主要来自于内部研发、专利收购和合作开发。公司目前在全球范围内拥有授权或独家授权的专利超过4200项。公司业务可以分为三部分,特许权使用费和许可证(Loyalty and License)、原料销售(Materials Sales)、技术开发(Technology Development)。2Q17公司特许权使用费和许可证收入0.54亿美元,占总收入的52%;原料销售收入0.47亿美元,占比46%;技术开发收入0.02亿美元,占比2%。

特许权使用费和许可证主要指授权专有的OLED技术给OLED面板厂商。截止目前,公司与LG显示(LG Display)、三星显示(SDC)、柯尼卡美能达(Konica Minolta)、住友化学(Sumitomo)、Lumiotec、 先锋(Pioneer),Kaneka、 OLEDWorks、杜邦显示、BOE等厂商签订了许可协议。

原料销售主要指销售专有的UniversalPHOLED®主体材料和磷光蓝色发射体材料给面板或其他厂商。公司是OLED磷光蓝色发射体材料(用于将电能转换为特定波长可见光)及其互补的主体材料的领先供应商。公司通过PPG工业公司生产磷光发射体材料、主体材料并授权销售给面板厂商。

图1:2Q17公司特许权使用费和许可证收入0.54亿美元,占总收入的52%

资料来源:OLED,申万宏源研究

注1:OLED 2Q17季报业务期间截止2017年6月

根据OLED公司的整体,截止2017年8月全球OLED规划产能包括:

1、三星规划2019年初增加量产6代线,规划产能18-27万片/月,为现有产能2倍;并有计划向IT和笔记本市场出货;

2、LGD规划2020年前投资150亿美元,其中45亿用于8代线和10代线TV产能,90亿用于6代线产能;

3、BOE预计2018年初量产6代线柔性OLED面板;

4、TCL规划2019年点亮武汉6代线,2020年量产,投资51亿美元;

5、车用OLED领域,奥迪A8将是第一款搭载OLED后灯的大规模量产车型。

公司2Q17来自于中国大陆的收入增长明显,公司表示这是由于某一家客户开始试产OLED面板导致,但目前为止尚未看到有大规模量产。

公司预计3Q17营业收入约为0.47亿美元,环比下降54%,毛利率预计为76.2%。从公司历史季节性观察,3Q17收入占比较低,公司认为原因在于客户需求周期、量产规划、稼动率、合同价格、产品组合、材料订购模式和客户生产效率提升的变化,因此公司材料销售收入季节性较难预测。

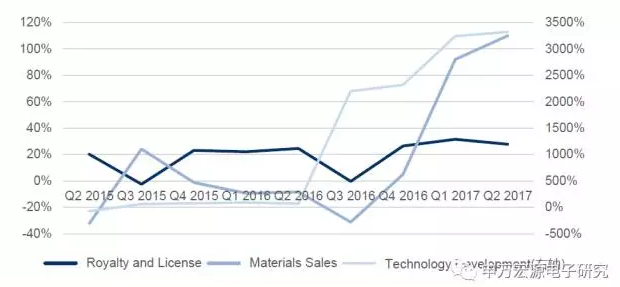

图2:2Q17受益于OLED陈能扩张,公司特许权使用费和许可证收入增速维持,原料销售继续保持高增长

资料来源:OLED,申万宏源研究

注1:OLED 2Q17季报业务期间截止2017年6月;

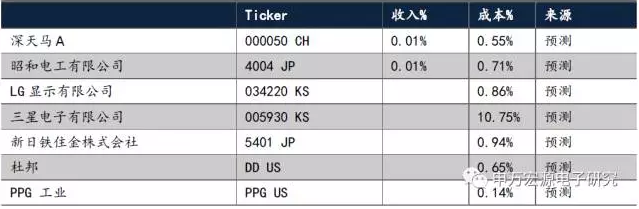

OLED上游供应商和下游客户供应链分析

OLED公司材料由PPG工业公司生产。

表2:OLED公司材料由PPG工业公司生产

资料来源:Bloomberg,申万宏源研究

注1:“收入%”指核心公司采购额占该供应商收入比例,“成本%”指来自于该供应商的采购额占核心公司成本/Capex比例;

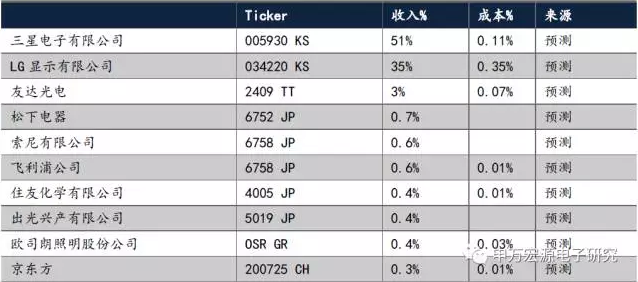

公司下游最大的客户为三星、LG,其中来自三星的收入占比达51%,LG占35%。其余客户由于尚未建立OLED量产产能,因此OLED公司收入目前较为集中。

表3:目前OLED主要客户为三星和LG,其余客户尚未量产OLED面板

资料来源:Bloomberg,申万宏源研究

注1:“收入%”指核心公司采购额占该供应商收入比例,“成本%”指来自于该供应商的采购额占核心公司成本/Capex比例。