下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自5月份遭遇PGT黑天鹅事件后,近一个多月猛涨40%的H&H国际控股(01112.HK),8月23日上午在香港举办业绩会,公布2017年上半年业绩。

一、 业绩情况

2017年上半年,H&H国际控股实现收入35.51亿元(人民币,单位下同),同比增长18.1%;经调整EBITDA 10.62亿元,同比增长25.1%;期内溢利3.97亿元,同比减少2%;拥有人应占溢利4.01亿元,同比增加14.24%;每股基本收益0.64元,同比增长12.3%。

管理层表示,收入增长主要归功于婴幼儿营养及护理用品(BNC)及成人营养及护理用品(BNC)两个业务分部的稳健增长,尤其是BiostimeTM品牌婴幼儿配方奶粉及益生菌补充品的强劲销售势头。另外,上半年纯利和去年同期相比大致维持稳定,2%的轻微跌幅主要是因为完成收购Swisse少数股权而发行的优先债券所产生的额外财务费用所致。

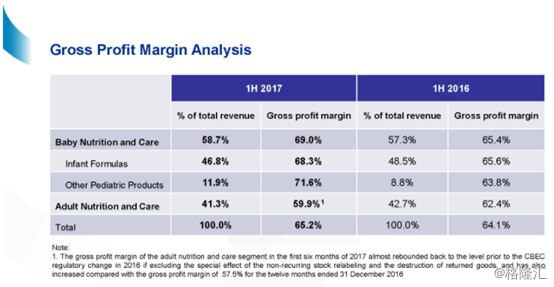

同时,上半年,公司实现毛利23.16亿元,同比增长20.1%;毛利率65.2%,同比增加1.1个百分点,主要来自于婴幼儿营养及护理分部的毛利增加。

二、业务发展

1. 奶粉/保健品双驱动发展

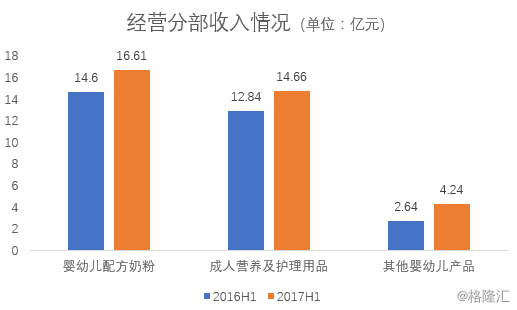

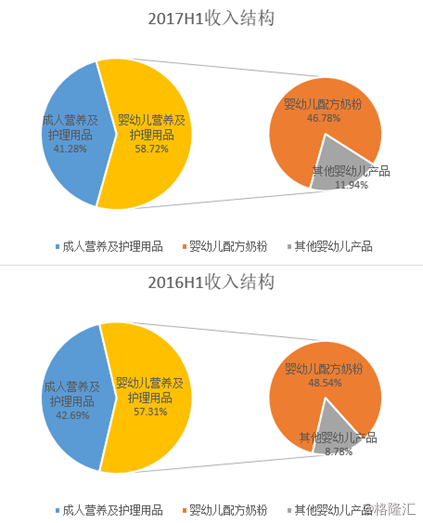

在收购Swisse后,公司将业务分为婴幼儿营养及护理(BNC)和成人营养及护理(ANC)两大块业务,形成奶粉/保健品双主业格局。在从奶粉深度向保健品业务融合上,今年6月,公司从合生元更名健合集团,向外界传递出彻底转型的信号——不再是一家单纯奶粉公司,而是一家关注健康大业务的公司。2017年上半年,集团收入同比增长18.1%至35.51亿元,婴幼儿营养及护理用品及成人营养及护理用品业务分别贡献约58.72%及41.28%的总收入,分别增长20.9%及14.2%,双轮驱动发展格局日益巩固。

2. BNC分部表现强劲 收入毛利双升

H&H国际控股是国内领先的婴幼儿营养及护理产品提供商,幼儿营养及护理用品业务(BNC)包括婴幼儿配方奶粉及其他婴幼儿产品两个经营分部。产品布局分四个层次:高端合生元品牌、中端素加品牌系列产品、超高端有机奶粉Healthy Times品牌以及益生菌。期内,来自BNC分部的收入较2016年同期上升20.9%,录得20.85亿元,管理层表示,主要是由于婴幼儿配方奶粉及益生菌补充剂均有强劲增长。而婴幼儿配方奶粉收入上升,主要由于集团高端及超高端婴幼儿配方奶粉系列强劲的销售势头,较去年同期增长18.3%,增长主要是由于公司强而有力的品牌塑造及整体市场增长及整合,以及消费升级所致。同时,益生菌的销售势头维持强劲,收入较2016年同期上升72.9%,乃由于中国消费者对益生菌的益处有更多认识、有效的营销举措以及首次引入高曝光的品牌大使,均令需求上升。

对于市场份额情况,管理层称,截至2017年6月30日止12个月,集团所占中国婴幼儿配方奶粉整体市场份额为5.5%,排名第六位。其中,旗舰婴幼儿配方奶粉品牌合生元的市场份额轻微上升,而中端品牌素加下的婴幼儿配方奶粉产品的份额较去年同期回弱。因此,集团整体市场份额较截至2016年6月30日止12个月的5.8%轻微下降。

另外,婴幼儿营养及护理分部的毛利同比增加27.6%至14.38亿元,毛利率由65.4%增至69%。毛利率的增长主要来自于产品组合改善,包括较高毛利率的BiostimeTM品牌婴幼儿配方奶粉及益生菌补充品的销售占比提升,以及减少减价促销活动等。

3. ANC分部增长稳健

集团的成人营养及护理用品业务(ANC)由公司全资收购的澳洲第一保健品牌Swisse带领。期内,ANC分部实现收入14.66亿元,同比增长14.2%。管理层表示,增长主要由中国及澳洲市场于2017年第二季度的强劲销售势头所带动,以及于2017年3月份对跨境电子商务贸易监管有进一步澄清及声明,指明任何经跨境电子商务贸易进口的商品应被视为个人货物,亦即该等商品无须受一般贸易规例所限。但跨境电子商务监管出现变动前令2016年首4个月获得较高基数,使得BNC增长率相对ANC较低。

另外,按经调整货币基础上,ANC分部的期内毛利1.69亿澳元,同比增加1.4%。BNC分部的毛利率由2016年上半年的62.4%减少至2017年上半年的59.9%,主要由于非经常性重贴标签及销毁已退回商品所致。除此影响外,成人营养及护理用品的毛利率已基本恢复至跨境电子商务法规变动前录得的水平。

对于Swisse的市场份额,管理层表示,期内,Swisse在澳洲维生素、草本及矿物补充剂市场继续保持其领先地位,市场份额为15.8%,与截至2017年3月31日止12个月15.9%相比大致平稳。

4. 加强营销及渠道建设 增加品牌价值

上半年,集团不断推动品牌宣传和营销活动。包括Swisse和一级方程式车队法拉利(ScuderiaFerrariF1 Team)建立全球伙伴关系,对集团在现有市场的增长和进军新市场以及提升全球消费者对品牌认知方面发挥支持作用。

在不同地域,Swisse亦以理想的品牌代言人、专业的渠道以及丰富的活动来推进营销。集团通过大量投资营销及赞助活动,与中国主要电商平台缔结伙伴关系以提升品牌知名度及带动顾客需求。

对于渠道问题,管理层表示,中国区分为线上主动被动销售及线下销售,自公司进行主动销售以来,天猫旗舰店收入过亿,是天猫国际保健行业唯一破亿的单品牌旗舰店;其他电商京东、唯品会等采用入仓模式,增长亦较快,跨境保税政策松绑将迎来主动销售的拓张;此外,澳洲大药房等C2C形式线上销售占比仍高,澳洲销售的1/3Swisse产品最终消费者为中国。此外,由于注册备案双轨制落地加之线下专属QS产品推进,2017年3月,公司开始开拓线下渠道,进入屈臣氏、万宁、山姆会员店等1600多家门店。

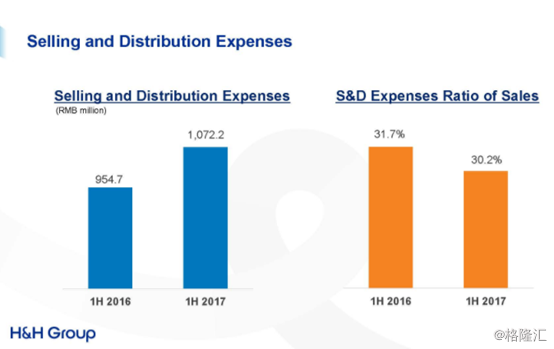

对于营销费用,管理层表示,因为加大品牌推广力度,尽管上半年营销费用较去年同期上升了12.3%,但是营销费用收入占比下降了1.5个百分点,营销推广取得了不错的成效。放眼未来,集团将继续采取加强产品研发、产品营销策略,预计下半年将会投放更多广告。

以下是格隆汇整理的业绩会现场问答:

Q1:今年上半年益生菌表现很好,请问是如何推动的?

益生菌上半年70%多的增长,一个是市场上对益生菌的概念的认知度持续提高了很多。另一个和我们的市场策略是相关的。益生菌的市场渗透率不到百分之二十,我们的目标是提高益生菌在消费者中的渗透率,从去年下半年起就开始增加益生菌的营销策略,包括增加了益生菌品类的品牌代言人等。今年上半年就开始看到营销成效。我们并没有提高价格,而是在门店中增加很多互动,目标就是提高渗透率。

Q2:去年BNC的ebitda margin非常高,如何看?

整个全年来看,BNC我们更多的是安排在下半年进行,下半年我们会继续加大投入。目前预计BNC的 ebitda margin会在略高于20%的水平,而年初年报时的预期是接近20%。预计ANC的ebitda margin是接近30%,而年初预期是27%至28%。高于年初预期的ebitda margin主要都是受益于毛利率的持续性改善。

Q3:二季度BNC的增长比一季度快,原因是启动代言人还是行业及公司的管理改善?双位数的增长是否可持续?

首先从大环境来看,因为新政的临近,很多信息越来越明确,我们有一个比较好的基础,和渠道都有很好的关系,市场也在做一些选择。从内部来看,我们在品牌合并后,2017年有更多精力聚焦于合生元品牌的运营,市场对此也有不错的反馈。另外,启用了新代言对于品牌知名度及消费者对品牌的喜爱度也很有帮助。

Q4:BNC毛利大幅改善的原因,可否具体量化分析?

BNC上半年毛利改善的最主要原因是产品结构改善的结果。益生菌在上半年有了超过70%的强劲增长,毛利率高于BNC的平均毛利率。另外,BNC的BIOSTIME品牌的奶粉也有了大幅增长,特别是超高端系列的奶粉,加上HT系列的贡献,增长将近34%。同时,中端品牌素加在上半年下降了60%。这样一增一减,使得我们BNC的毛利率增长了69%。

Q5:ANC的ebitda margin在上半年下降的原因,可否量化分析?

ANC的ebitda margin上半年下降主要有两个原因。一个是ANC的毛利率相较去年上半年有2.5个点的下降,其实对比2016年全年来说,反而是上升了。另外,在营销费用上,我们增加了2个点的投入。其实,上半年的利润水平基本和我们的预期一致,而基于毛利率的持续改善,预计下半年会有一定的上升,全年来看,ANC的EBITDA利率水平接近30%。这样也可以继续支持ANC在营销费用方面的持续投入。

Q6:线下在卖的12个保健品SKU,线上线下加起来大概占到中国可卖保健品的比重是多少?展望到年底和明年,可销售产品的自然比重可以增加到多少?

ANC的产品,目前我们有12个sku,到年底可能扩充到15个,在线上的占比在15%左右。从策略上来说,未来,我们会更多地开放一些符合中国法规的有差异化的线下产品。

Q7:据悉奶粉中5个申报系列下个月都可以拿下来,它们相对上半年的销售比重大概是多少?

其实,5个申报系列中,有4个系列已经过了,另一个呵护系列下个月也会拿下。按照这5个系列,从上半年的收入来看,大概可以占到9成左右,但是我们还会有新系列推出。

对于集团最高端的超级呵护系列,集团目前在讨论在普通奶粉中也加入水解蛋白,因为涉及到修改配方,预计要到明年初提交,占比大约在8%左右。

此外,HT的有机奶粉是一个新的系列,我们是第一家被批的进口有机奶粉系列。中国的有机奶粉增长是很快的,上半年有46%的增长,对于未来我们这一块会有很大的支持。

同时,基于线上线下的定价平衡问题,我们还在筹备一个只聚焦于线上销售的新系列,今年下半年会递交FDA,预计明年年初可以批下来。