下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

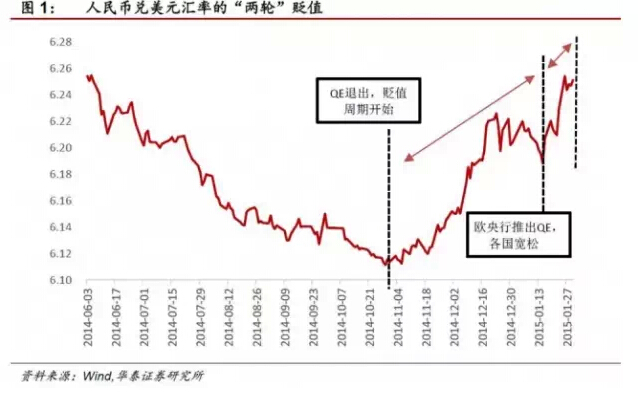

从14年10月份以来人民币兑美元汇率持续贬值,大体可以看作经历了两个阶段:第一阶段从10月底美联储退出QE到欧洲央行推出QE计划之前,在这一阶段的近60天时间里人民币兑美元即期汇率贬值了1.5%;第二阶段是指从1月22日欧洲央行宣布QE计划以来的这段时间,虽然只有20天左右,但人民币兑美元汇率快速贬值了0.7%,人民币汇率频频接近跌停引发了市场对于人民币汇率走势和资本外流的担忧。央行在2月4日晚间宣布降准后,人民币兑美元并未出现大幅的跳水,2月6日人民币即期汇率和中间价对美元实现显著升值,似乎又给前期的单边贬值趋势画了个句号。

我们在12月份曾发布报告《一波未平一波又起,人民币走贬或引发资本外流隐忧》详解人民币汇率走势的问题,在全球范围内“货币战争”硝烟愈演愈烈的背景下,我们在近期明显看到了人民币汇率的波动在显著增强,现在就这个问题再简要谈谈看法。

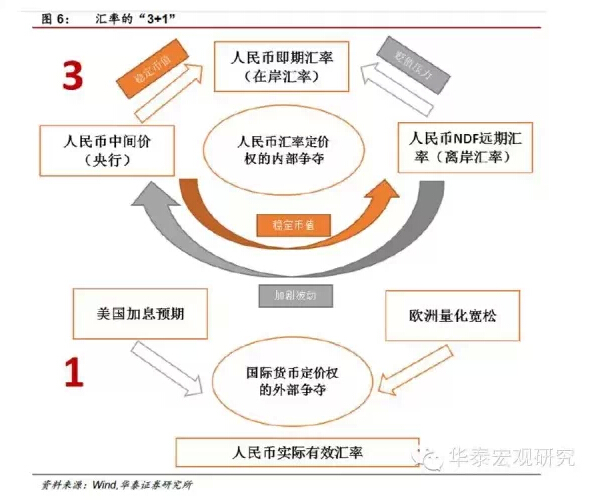

汇率的“3+1”

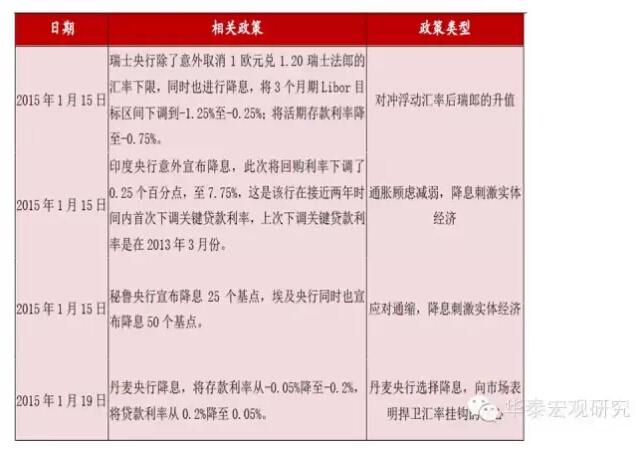

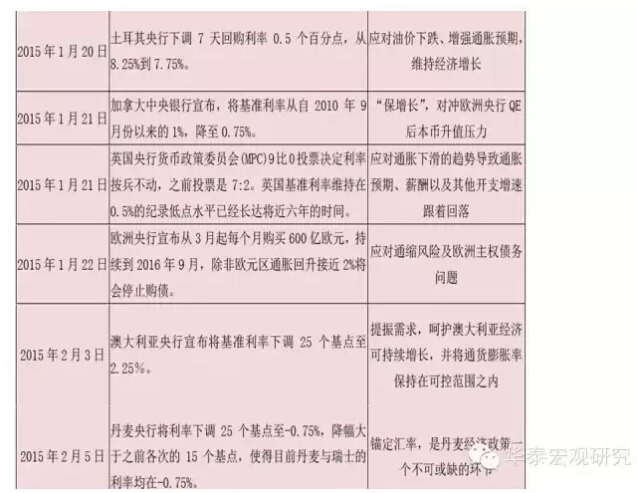

由于前段时间全球央行都在持续采取降息和释放流动性等宽松操作,国际资本的动荡加剧,人民币汇率的分析不应再局限于银行间市场和中美之间,即使在资本项目未完全放开下也应该有一个更加开放的框架,比如近期人民币兑美元加速贬值就是在欧洲央行QE的触发下出现的,这就要求首先对于全球经济格局有一个综合的判断。

在这方面,我们有两个大体的判断:其一,我们认为全球经济基本面仍然没有达到均衡,整体仍偏弱并带来全球性通缩的威胁,这就使得宽松政策成为各国央行的倾向;其二,这一轮复苏中美国一家独强,美国经济自危机后的套利套息货币投放逻辑和加息预期带来的货币回流正将全球经济推向一个再宽松的过程,目前这一过程在持续发酵。

这两点判断的推论就是:短期汇率会出现结构性的分化,人民币兑美元仍存贬值压力,但实际有效汇率仍然较强,长期汇率的趋势受人民币定价权控制因此相对稳定,不会出现单方向的长期贬值,这是我们的一个基本判断。为了尝试去理解人民币汇率的走势和资本外流的问题,我们在后文试着从一个“3+1”的概念入手,就是“人民币中间价、人民币在岸汇率和人民币离岸汇率”加上“人民币实际有效汇率”这样一个概念,人民币走势的核心还在于央行、国内市场以及国际游资对于人民币定价权的影响究竟如何。

欧洲央行QE加速人民币汇率贬值

近期人民币兑美元加速贬值,理由我们在之前的报告中讲过,虽然美国四季度GDP增长2.6%不及预期,先行指标也暗示自12月份以来增长有趋缓迹象,但是美国经济复苏的大趋势目前还是没有变,因此中美利率周期的分化是人民币兑美元贬值的趋势性因素,而近期加速贬值很大程度上是因为欧洲央行QE引领的全球性宽松推升了美元指数。

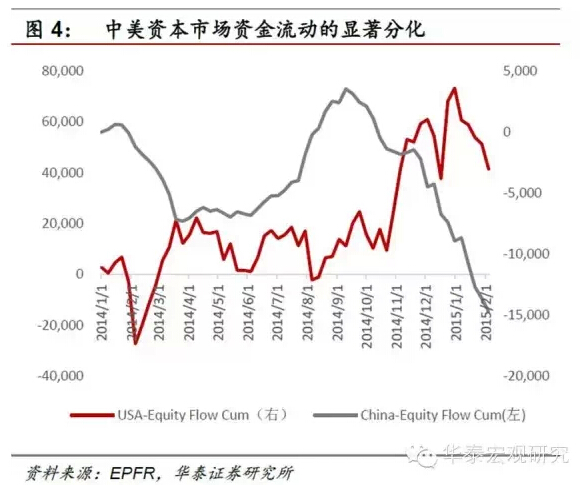

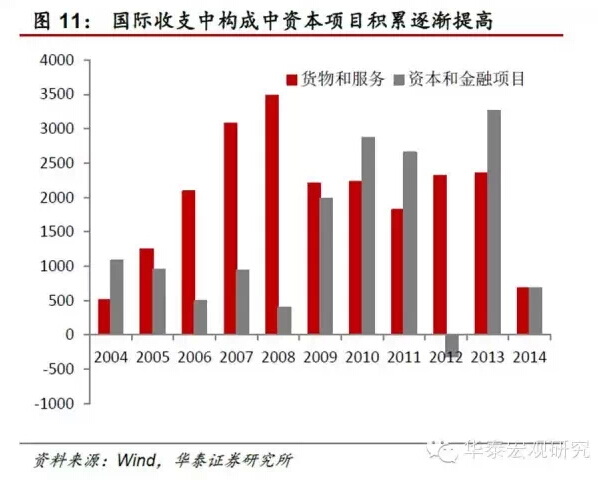

在这个情况下,我们在前期就看到了媒体所报道的人民币汇率“5天4跌停”、“7天6跌停”之类的说法,这两天贬值压力稍有缓和并出现了反弹。但随着欧洲央行QE在3月份正式落地和美国加息的到来,我们认为在短期内人民币还会存在一定的贬值压力,这同时可能伴随着资本外流的发生。目前从官方关于国际收支的数据中来看,从去年四季度以来资本外流确实在发生,考虑到FDI还在增长,证券投资的流出可能就会很明显,我们从EPFR提供的数据来看,在美联储退出QE后,无论是美国股票市场资金的流入还是中国的流出,资本市场上的资金流动在去年三季度后确实很明显,而在欧洲央行宣布QE的推动下,资本账户相对开放的欧美经济体之间的资本流动似乎更加频繁。

人民币汇率是一场“权力的游戏”

关于人民币汇率,同所有的资产定价一样,我们认为人民币汇率走势的核心在于人民币的定价权掌握在谁的手中,因此我们前面提到的“3+1”的概念可能有益于分析人民币的定价权。中间价、在岸和离岸三条人民币汇率曲线某种程度上代表了三个势力,那就是央行、国内外汇市场和国际外汇市场,按教科书式的说法就是“政府和市场”。在资本账户尚未开放的条件下,我们认为央行对于人民币汇率走势的主导仍然是决定人民币汇率走势的最核心的力量。而在国际市场上,人民币实际有效汇率的走势决定了人民币的强弱和人民币国际化的条件,这是大国博弈的结果。

可以简要看一下目前外汇市场的三条线对应着的三股势力,央行、国内资本与国际游资。首先第一股势力是现阶段央行力挺人民币汇率的走强和汇率的稳定,这符合央行汇率改革和人民币国际化的目标;其次是人民币即期汇率,虽然其走势充分依靠国内银行等市场主体的参与,但开盘价为中间价和涨跌幅2%的限制使得长期来看其与人民币中间价的走势高度一致;最后,离岸汇率市场是近年来随人民币国际化而逐渐发展起来的市场,尤其是人民币跨境贸易结算试点后,海外企业和个人持有人民币资产相应产生了人民币的存贷需求,这与欧洲美元市场的发展路径相似,目前主要在香港、台湾、英国、新加坡等地区形成了约1.5万亿人民币规模的离岸市场并在此基础上形成了一个基于人民币的衍生品市场,因此这个市场一方面代表了市场化的力量,一方面也是一个国际游资进行投机交易的市场,相较于中间价和在岸汇率,人民币在离岸市场折价显著。

如果在资本项目完全开放的条件下,可以预计的是三条汇率会并轨,但在目前这个逐渐放开资本项目的情况下,可以看做中间价和离岸汇率将对人民币交易量较大的在岸汇率形成冲击,而目前这两股作用的方向是相反的,一个基本的判断就是央行对于人民币的定价权仍然是决定性的,在岸与离岸市场的市场化力量也在增强,我们可以从一个例子来看看。

事实上央行的定价权很强,我们在去年一季度时就看到了一些央行操作的痕 迹,为了挤压虚假贸易央行曾主动引导人民币从长期的升值周期中实现贬值并扩大了人民币在岸汇率的日波动区间,当时的操作可能除了通过中间价的引导外还有一些离岸市场上的购汇操作,我们可以仔细来看看这一过程。

与今年1月份以来的经济状况类似,经济在14年一季度也经历了较大的下行压力,同时资金面承压,银行间市场回购利率比较高,央行从2013年12月中旬就开始被动的投放了8400亿左右的逆回购缓解实体经济和金融体系的资金压力。

然而我们猜测这其中有一部分流动性事实上在离岸市场进行了购买美元资产的操作,但具体这一过程是否发生无法验证,目的是打破人民币持续升值的预期,加强双向波动性从而挤压虚假贸易和跨境人民币的套利活动。

从历史数据来看,一般来说,人民币相对于中间价走弱时,在岸回购利率上涨,这是因为依靠外汇占款维持流动性的基础在近几年在走弱,因此资本外流的压力出现时银行间市场的货币利率相应升高,需要央行释放流动性弥补这个缺口。

但看了14年初的情况后也许你会质疑流动性投放之后难道不应该正是形成贬值的压力么?那么上图中贬值压力与回购利率相反的形态似乎应该合情合理吧?但需要理解的是这要取决于汇率当时的趋势方向、流动性投放的过程是主动还是被动、以及宽松的量到底有多少,我们的观点是在升值预期中被动的投放流动性并不会形成较强的贬值预期。因此14年初的人民币贬值和回购利率下降是很特殊的时点,毕竟人民币在当时还站在升值的趋势上,按照我们上面的思路来解释当时的贬值预期的形成,一方面释放8000多亿的逆回购确实有些影响升值的基础,另一方面,我们更相信央行在离岸市场上进行了美元资产的购买操作并相应的改变了中间价的变化方向,主动引导人民币的贬值,这就是央行对于人民币的定价权的体现。

到了15年初,人民币的外部环境已经发生变化,美联储自从14年10月份宣布退出QE之后,贬值的预期在逐渐形成,欧央行推出QE计划之后,人民币大幅贬值,央行先是顺势而为下调人民币中间价引导人民币即期汇率的适当贬值,而后又通过中间价引导即期汇率的升值,同样的,我们看不到央行在离岸市场抛售美元资产的活动,但贬值压力如果很极端,这种行为可能已经或将要发生,这也是央行的定价权的体现。

14年初和15年初的两次操作,一次是骑在汇率的升值预期上主动贬值,一次骑在汇率的贬值预期上稳定币值,虽然随着资本账户的逐渐放开市场对于人民币的定价力量也在增强,但央行的定价权目前来看还是没有受到过多的挑战。

而跳出央行、国内资本和国际游资这样一个人民币内部权力争夺的框架,“3+1”体系中的“1”则是衡量国际商品定价权的核心——即“实际有效汇率”代表的货币强弱,目前人民币实际有效汇率还是很强,币值虽然兑美元贬值但对多数货币仍然实现升值,人民币迎来前所未有的国际化契机。

套利套息交易加剧汇率骚动

虽然央行掌握了人民币的核心定价权,但近几年市场化力量也在频频挑战人民币汇率中间价,尤其是在放大即期汇率对中间价的日波动区间后。我们也看到了很多市场力量对于人民币定价权的渗透,例如境内私人主体的购汇行为在增加,结售汇的强制性有所减弱,即期汇率对于中间价的偏离有所加大,离岸汇率方面的偏离则更加显著。

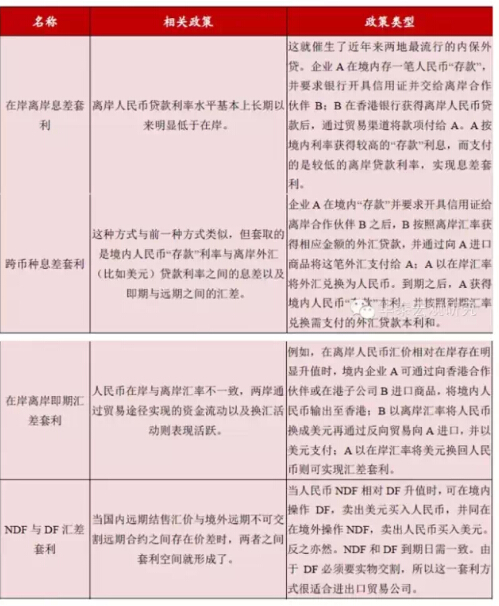

值得一提的是,除了来自于央行、在岸外汇市场、离岸外汇市场的供需力量对于人民币估值的影响外,一些交易性因素也在加剧人民币的波动。套利活动本质源于相对分割市场上资产定价的差异以及并不完全阻隔的通道,目前人民币兑美元汇率的套利完全存在这一条件。所以从过去到现在,通过以下的四类途径,套利者都在参与利差和息差的相关套利活动。

套利交易加大了人民币升值或贬值的幅度,因为在趋势性升值和贬值的区间中,做多或做空人民币的情绪会很极端,使得当前汇率对于中间价的偏离比预期的要更多。由于存在套利的空间,人民币离岸市场相应发展起了一个初具规模的衍生品市场,比较典型的一类产品是目标远期可赎回合约(TRF),套利者在做多人民币的目标下,若发生损失则需要购买美元资产来进行平仓,这进一步加大了人民币兑美元的贬值程度,是一个内生的放大过程。

套利交易的另一坏处是衍生出了虚假贸易的问题,使得进出口数据经常出现水分,由于我国资本项目并未放开,换汇的渠道还不是那么通畅,因此套利活动就很需要类似与贸易这样的载体来“合法”的进行,政策上为了抑制虚假贸易有时会主动的引导人民币双向波动,贸易数据有时的波动性会很大,这给经济决策带来困难。

因此在外汇市场上,除了中美利率周期分化这些基本面因素外,交易性的因素短期内也会改变外汇市场的情绪性因素,造成过度的升值和贬值,使得人民币偏离均衡水平。套利交易目前来看没有带来太多的好处,因为市场分割,价格不统一是事实,套利交易的价格发现功能就没有太多用处了。

从我们了解到的情况来看,近期人民币加速贬值中不乏套利活动的出现,一些边际的打板行为可能就与套利资金边际上发力有关。但央行也并非什么都不做,在极端情况下,通过商业银行体系收紧外币的汇兑和规范外币发放用途就可以有效切断一些套利行为,这其中当然也包括规范贸易融资的涉外活动,我们猜测这一过程正在发生。

此外,为了满足汇率改革和人民币国际化的需求,从管理套利活动的角度上央行在未来可能会加大人民币汇率双向波动的区间范围并且允许人民币在更长的周期内自由波动,套利者在这一过程中会面对更高的风险从而加大了其套利成本,但这一过程会缓慢进行,目前完全的自由的浮动对币值不是好事,例如我们在近期看到乌克兰放开格里夫纳对美元的盯住后当天汇率就贬值了48%,这一过程我们注定是难以接受的。

央行稳定汇率下的人民币波动贬值与资本流出

因此致辞我们可以总结一下了:基本面因素决定的利率周期分化是大趋势,在这个趋势上以欧洲央行QE为代表的非美国经济体的宽松加速了美元指数的走强从而造成人民币兑美元贬值,对其他货币升值的局面,实际有效汇率持续走强,而围绕人民币币值为基础的套利活动会加剧人民币的升值或贬值程度,除此之外,对于未来的人民币汇率我们有五点判断:

其一,虽然近期中间价和即期汇率有所反弹,但人民币兑美元的贬值压力会继续存在,乘着中美利率周期的分化,无论在基本面还是货币政策的角度,贬值的基础均存在,但贬值的空间不会很大,理由在于央行掌握人民币的定价权,央行对于人民币贬值幅度的容忍不会很大,约在3%-4%之间,我们14年11月份判断即期汇率会在6.1-6.3之间波动,考虑到欧洲央行QE的因素,未来即期汇率可能会在6.1-6.4之间波动,贬值区间大于升值区间。

其二,资本会继续出现外流的情况,毕竟前几年资本项目和金融项目的净流入并非国民财富,很容易流走,流动性的缺口会由央行通过降准等操作释放流动性来弥补,降准会进一步给人民币带来贬值的压力,利率的中枢如何变化要看宽松的幅度,但在贬值趋势上释放流动性毕竟不同于14年初在升值趋势上释放流动性,例如14年初那种利率中枢下行和贬值预期上行的局面会更难实现,但随降准等宽松操作的逐次展开,贬值的趋势会递减。

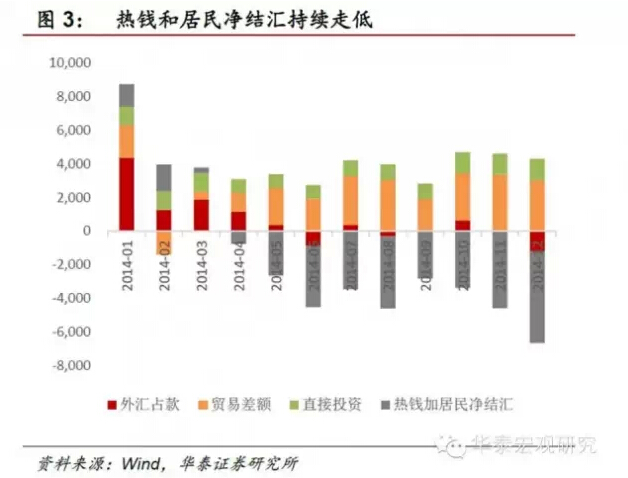

其三,资本外流会有一些结构上的风险,但水池中的存量资金已经流出了一段时间,并且“水质”也在改善,这里说的水池就是指的以民间融资为代表的影子银行地带。由于前期我们的社会融资在融资工具上具有过度担保和刚性兑付的问题,高收益的刚性兑付产品对于外来资金有很强的吸引力,因此我们预计影子银行体系中热钱资金涉及的领域很多,部分热钱的抽离可能对于本就负债成本较高的私人部门资金链带来影响,但从去年以来,社融在新增结构上已经有所改善,表外开始收缩并由表内逐渐承接,且热钱一般比较敏感,资本外流从12年以来也已经阶段性的流出了一些,尤其是房地产周期见顶,相关的附着资金可能已经流出了一些,我们觉得未来的压力仍然会很大,有一定的风险,但应该不会差到财政无法兜底的情况,对不良资产进行货币化的过程可能是最后一步棋。

其四,央行会以稳定人民币币值为目标,实现对内货币宽松和对外汇率稳定的双重目标,并进一步加强汇率的双向波动性。这里面操作方式可能很多,包括中间价引导、离岸市场的出售美元资产以及扩大人民币波动区间等政策都可能出现,此外央行会加强对于资本项目的管控,把换汇和购汇行为进一步限制在经常项目下,近期这一动作可能正在微观层面发生,特定时点的短期内对于资本项目监管的加强会给国内宽松和维持币值稳定带来一些空间,但监管不会成为长期政策,这有违资本项目开放的初衷。

其五,从大周期的视角出发,90年代末期人民币汇率同样面对过较强的贬值压力,但央行在当时始终维持币值的稳定,经济之后陷入了一段时间的低迷期,通缩的问题很严重。结合目前的经济环境,我们认为当前应当允许人民币适当的贬值。理由在于两点,一是目前经济下行的压力比较大,货币政策存在宽松的需求,大国经济要求货币政策的独立性要优先于维护人民币汇率的稳定;二是实现人民币对部分新兴市场经济体的贬值以降低实际有效汇率,从历史数据上来看,实际有效汇率与出口呈负相关,目前在消费相对稳定、投资下滑过快的条件下,经济对于出口的依赖性强于之前几年,而2000年后加入WTO的红利不可能再次出现了,适度贬值可能对于出口是件好事。