下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

发行价格:2.68-3.38

集资总额:5.36-6.76

发行后市值:21.44-27.04亿

截止认购日: 6月23日

财务摘要:

看点:

天彩控股是全球第二大的运动相机供应商,全球市场份额是31%,公司毛利率21.3%,主要客户是美国的GoPro,占2014年收入的82.7%。所以对于天彩控股来说,分析GoPro的发展至关重要。

GoPro是美国纳斯达克的一家上市公司(GORO),从事开发和销售针对极限运动市场的相机。GoPro位居美国2013年摄像机销量第一,2013年在美国摄像机市场所占份额是45%。2014年,GoPro的相机付运量占全球数码摄像机的33.3%,其收入从2012年至2014年保持了62.8%的复合年化增长率,2012-2014年天彩控股向GoPro的付运量占GoPro全部付运量的69%,37%,42%。

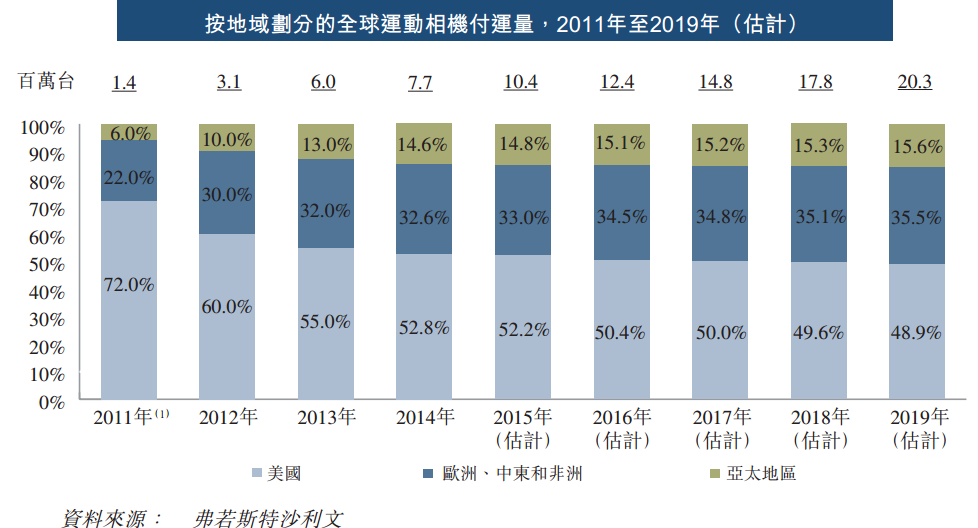

运动相机由于传统相机,手机等的不可替代性,比如体积小,防水防冲击,极易操作等,整个行业在过去几年保持高速增长。未来几年也基本会延续这个势头。2010年至2014年,全球付运量的复合年化增长率为104.2%,预计2015年至2019年的复合年化增长率为18.3%。

全球运动相机大部分付运美国,由于美国市场已经相对饱和,且GoPro在美国已经占据了相对较高的市场份额,所以未来的主要增长点在如何将产品扩大至欧洲及亚太市场。根据预测,2015年至2019年,亚太地区预计的复合年化增长率是19.4%,而欧洲中东及非洲预计仍旧保持高速增长。

由于运动相机的门槛并不是特别高,近年来已经出现行业竞争者,比如iON(美国运动相机公司)和索尼。但天彩控股的客户也包括iON、技术设备品牌NETGEAR及Canary等。另外天彩控股也开拓其他的摄像领域,比如家庭IP摄像,可穿戴设备等,最后国内的运动相机市场几乎还没有开拓。所以未来中长期天彩控股应该有能力面对GoPro可能的市场占有率下降收入降低的影响。

估值:

天彩控股的招股价对应14年利润为10.6倍至13.4倍,如果行业保持预期的20%增速,且GoPro市场份额保持不变,对应的15E估值为8.8-11.2倍。在美国,GoPro静态估值水平在大约60xPE,而在香港,天彩控股的模式可以类比苹果供应商,苹果供应商15e的估值水平一般在15x,所以估值还是比较吸引。最后从炒作的角度来说,大疆无人机的相机大量采用的是GoPro,而GoPro也希望进军无人机领域(大疆和GoPro市值差不多,都约80亿美金),而天彩控股和大疆无人机同为深圳公司,会不会擦出点火花呢(完全个人猜测)

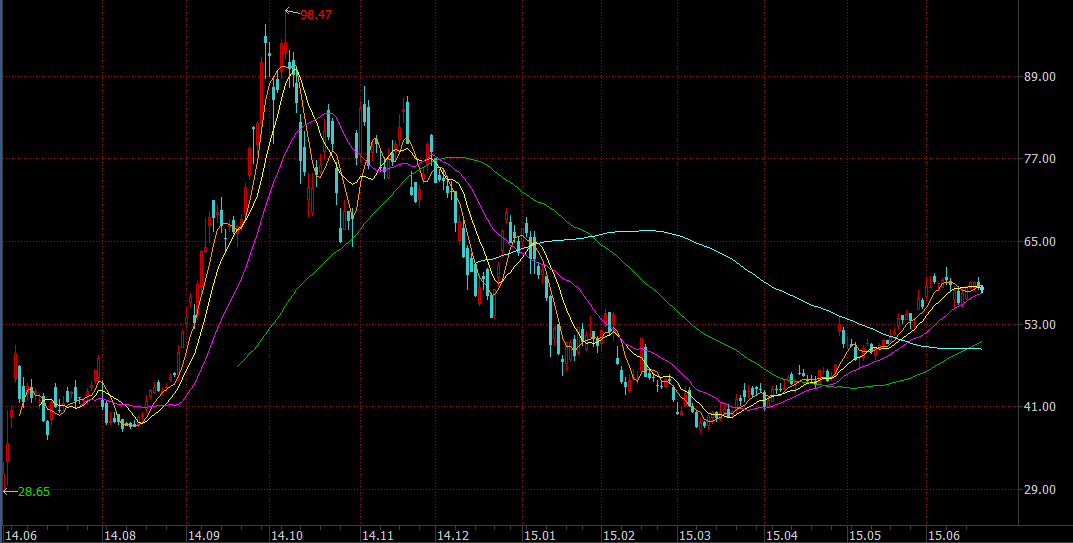

下图为GoPro美股上市以来的走势。