下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

面对华尔街之狼-在美上市中国公司的生死博弈

作者:黄冠

背景介绍

对于国外投资者来说,阿里巴巴(NYSE:BABA)是在中国的一家极具战略抱负,有显著成长潜力的公司。以IPO当日收盘价计算,阿里巴巴集团市值达到2314亿美元,超越Facebook(NASDAQ:FB) ,成为仅次于Google (NASDAQ:GOOG) 的全球第二大市值互联网公司。可是即使是阿里巴巴这样的企业在面临下行风险时也会措手不及。在工商总局2015年1月28日发布的《关于对阿里巴巴集团进行行政指导工作情况的白皮书》以及1月29日阿里巴巴公布的第四季度财务报表低于预期的共同作用下,阿里巴巴股价1月29日当日暴跌8.78%,市值损失在220亿美元以上。截至2月2号为止,一共有7家律师事务所对阿里巴巴发动了集体诉讼。面对危机阿里巴巴董事长马云积极应对,在与工商总局局长张茅的会见中,承诺将加大资金、技术等方面的投入,进一步解决现有的网络假货难题。此次应对也稳固了投资者的信心,遏止了此前两天连续重跌的势头。

中国企业在想要在美国资本市场有所发展,如何应对危机则成为了他们的头等大事。其中世纪互联 (NASDAQ:VNET)、聚美优品(NYSE:JMEI)等公司曾遭遇到了卖空机构的阻击。在纳斯达克上市的世纪互联被研究机构Trinity Research Group质疑存在“财务与证券欺诈”,其股价在公司发表公开声明前已暴跌35%。

聚美优品被指控其向投资者发布了虚假的,有误导性的声明,受到了律师事务所的集体诉讼。其市值从2014年8月18日的55亿美元降至2014年12月11日的19亿美元,缩水60%。

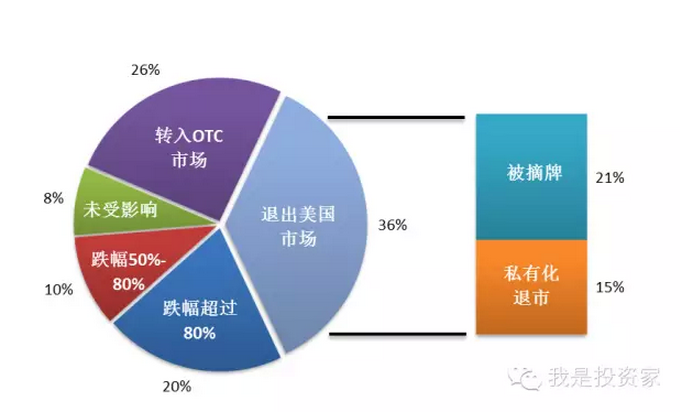

在沉寂了将近三年之后,中国概念股2014年又陆续遭到了卖空机构的打击。据不完全统计,如图1所示只有8%被卖空的上市公司未收到卖空机构的影响,而很大一部分的公司则离开了美国市场。

图1. 被做空的上市公司现状

什么是卖空

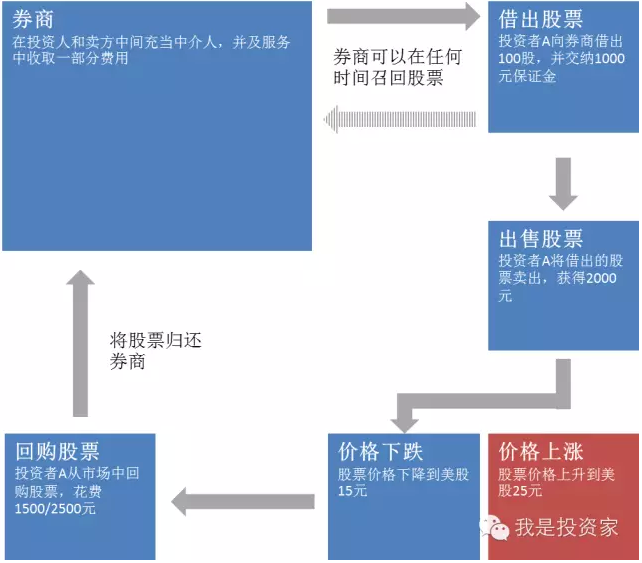

卖空,又称沽空、做空,是一种理性的逐利行为,可以解释卖出自己本不拥有的股票,或者借来的股票。卖空的动机来源于卖家相信股票未来的价格会下跌,从而在未来以更低的价格买进股票归还券商,以赚取中间差价。

举个例子来说,假设股票X目前价格为20元,投资者A基于对股票未来的判断,认定股票有下跌的趋势,但是自己手中并没有股票,所以他决定向经纪人借出100股并卖掉。如果初始保证金比例为50%,那么投资者A将交纳100*20*50%=1000元,以借出这100股。为了简化分析,假设投资人无需追加保证金,在整个卖空过程中需要交纳每股0.5元的手续费以及1元的利息。当股票价格降到15元时, A买入股票归还给经纪人,那么在这段时间内,他的回报为(20-15-0.5-1)*100/1000=35%。如果股票价格上涨到25元,X买入股票归还给经纪人,那么他的回报为(20-25-0.5-1)*100/1000=-65%。

图2.卖空流程

由于只需交纳一部分保证金,卖空可以被看作是杠杆交易,使投资者可交易金额被放大的同时,也使投资者承担了更大的风险。卖空的本身只是反映了投资者对股票价格意见上的分歧,为市场信息提供了更强的流动性。那么为什么中国概念股在被卖空时损失如此惨重呢?

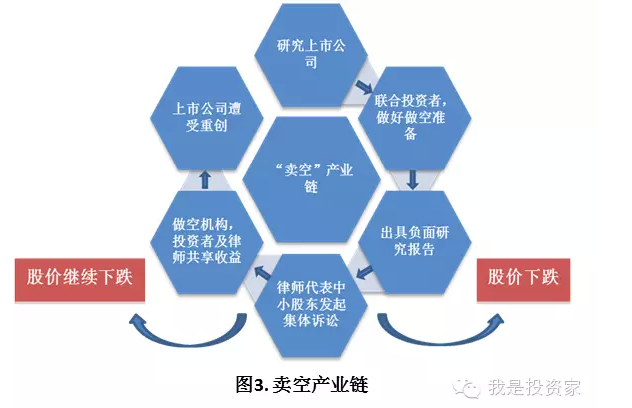

卖空产业链

卖空在美国已经形成了一条专业的产业链,主要是由做空机构,对冲基金以及律师事务所三方组成。中美文化差异的存在又导致了中国上市公司缺乏透明度,不经常与投资人进行沟通,再加上美国人对于某些中国的产业理解有误,使得中国上市公司成为了一些海外做空机构的首要猎杀目标。

在做空机构锁定目标之后,做空公司会进行实地考察,搜集各种信息,例如在公司的工厂顶楼安装摄像头,来计算出货的数量,甚至去找目标公司的销售人员聊天,口头谈话中出现的不准确销售数字和内容往往会被暗中录音。负面质疑报告往往是基于上述信息夸大而来的,而在质疑报告发布的一两个星期前,已经有合作的做空基金入场做好做空准备了。

当质疑报告发布后,股价会因投资人抛售股票而大幅下跌。而律师事务所则会以风险代理的方式为中小股东发起集体诉讼,如果诉讼成功,律师事务所能够分到高额的赔偿金作为利润。同时律师的集体诉讼会进一步影响投资人对上市公司的信心,从而导致股价继续下跌。最终以上市公司受重创为代价,卖空机构,基金和律师事务所共享利益。

集体诉讼是指多数成员彼此间具有共同利益,由其中一人或数人为全体利益起诉。集体诉讼在美国是一种常态,包括谷歌、亚马逊(NASDAQ:AMZN) 等大企业都曾遭受过。这种诉讼的威力在于只要有一人发起诉讼,其他所有相同利益受损者会一呼百应,最终导致的赔偿数量非常惊人。

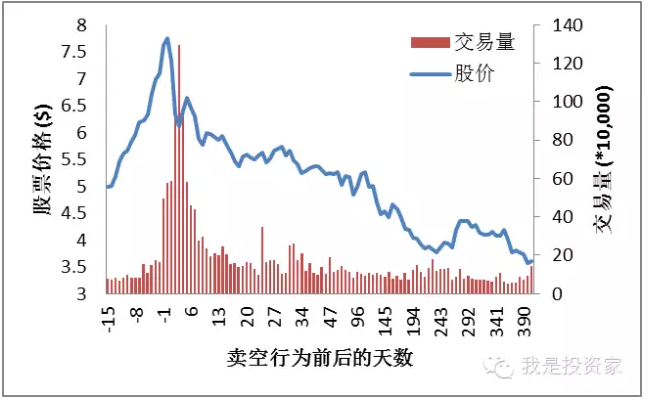

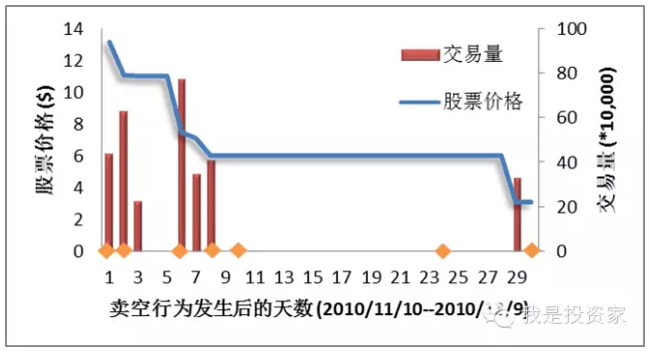

图4描绘了上市公司在卖空发生前15天至卖空后一年的股票价格表现及交易量平均变化。由于已退市及已摘牌的公司不计入考虑,所以计算结果存在选择性偏差的问题,实际表现要差于图中描述。

图4. 卖空前后的股票平均表现

质疑理由

在遭到猎杀的中国公司中,有因为自身存在严重问题的,也不乏因为美国人没有理解而被误杀的。而作为做空中国概念股的主要机构,香橼公司和浑水公司屡以财务造假为出发点撰写质疑报告。

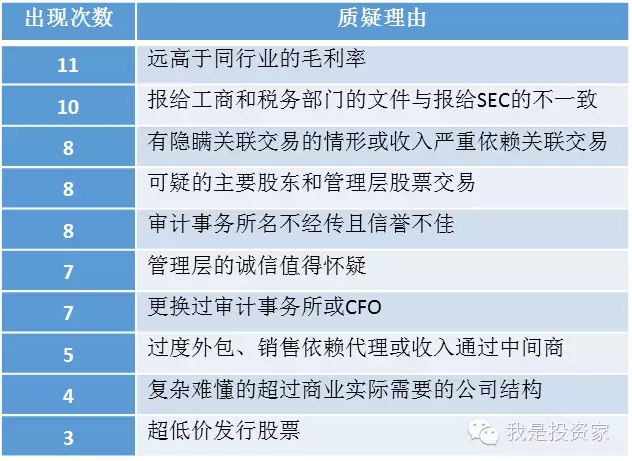

基于19份香橼和浑水的质疑报告,陈彬、刘会军总结了10大质疑公司“财务造假”的理由。

图5. 十大质疑公司“财务造假”的理由

在上述遭到质疑的中国公司中绿诺科技(OTCMKTS:RINO)就因财务造假而惨遭退市,而新东方(NYSE:EDU)对于浑水公司的反击则尤为精彩。那么在绿诺科技和新东方这两个案例中,美国人怎么做空,而中国公司又是怎么保护自己的权益的呢?

案例分析

大连绿诺环境工程科技有限公司

成立于1984年的大连绿诺环境工程科技有限公司(简称绿诺科技)致力于中国钢铁行业的废水处理、烟气脱硫脱硝器材以及高温抗氧化系统的开发、工程设计、产品制造、以及安装工作。为了能募集扩张资金,绿诺科技反向收购了一家名为JadeMountain Corp的在美国场外交易市场的壳公司,于2009年7月13日转板进入纳斯达克市场。

绿诺科技在2010年11月10日遭到了卖空机构的质疑,而在随后短短的一个月内,股价迅速跌至谷底。

图 6. 绿诺科技面临做空危机时的表现

第一天:浑水公司发布长达30页的报告,质疑其销售额,公司毛利率以及上交工商部门和美国证券交易所的报告存在差异等问题,股价当日跌幅15.07%,至11.1美元

第二天:绿诺科技对质疑作出回应,并开始内部审查,股价当日跌幅15.78%

第六天:绿诺科技盘前公布第三季财报显示多项指标低于预期,股价当日跌幅31.42%,至7.55美元

第八天:美国律师事务所Sohmer & Stark, LLC对绿诺科技发动集体诉讼,称其向美国证券交易所递交的1.93亿美元营收与向中国审计机构递交的1100万美金严重不符,使得投资者利益受到损害。盘中交易被停止,当日跌幅14.97%,至6.07美元

第十天:绿诺科技首席执行官邹德军先生承认浑水公司质疑的6份合同中有2份造假,在此期间多家评级机构下调绿若科技至“卖出”

第二十四天:绿诺科技收到纳斯达克交易所的退市通知

第三十天:绿诺科技被清理至粉单市场,股价暴跌48.1%至3.15美元

在绿诺科技被阻击的背后反映出了很多中国公司在美国反向收购的问题,这些公司急于上市以获得扩张的资金,同时却没有达到主板市场对于上市公司的要求,只能通过“反向收购+转版上市”并加以“包装”的方式耗资更少,耗时更短的进入主板市场。而在卖空公司的密切关注下,这些公司往往首先成为了猎杀对象。

新东方教育科技集团

新东方教育科技集团(简称新东方)是中国最大的私人教育服务提供商,其教育项目包括英语及外文培训,海外及国内测试备考,以及中小学教育等。新东方于2006年9月7日在美国纽约证券交易所上市,成为中国第一家海外上市的教育机构。

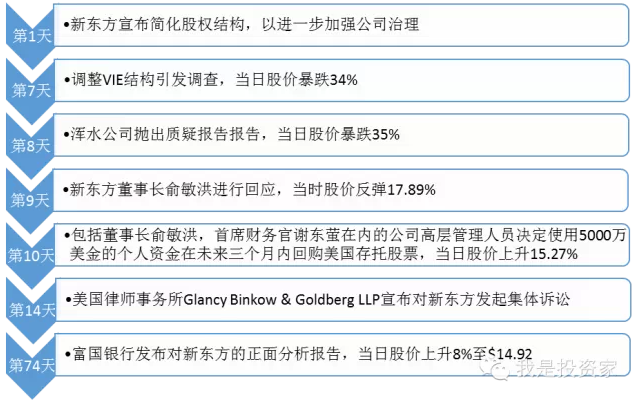

下表呈现了以新东方宣布简化股权结构为起点,新东方在整个卖空行为中的重大事件汇总:

在质疑报告中浑水公司宣称新东方有大量特许加盟店,却自称所有店面归新东方自有。其他质疑包括毛利率远高于行业平均水平以及新东方所获得的税收减免不合理等。

然而在新东方的回应中,加盟费只分别占2010年和2011年总收入的0.009%和0.045%。之所以未从季报中体现只因所占比例太小,属于细化项目,远不是浑水公司所描述的是其商业模式的基础。虽然新东方在进行披露时不够严谨,没有将加盟费体现在季报当中,但是从这个案例中可以发现卖空公司不负责任的“夸大”行为,真正将“粉刺”夸大成了“癌症”。

正是由于新东方在第一时间准确的一一回应了浑水公司的质疑,才打消了市场对新东方的恐慌。在这之后,东方的股价逐步恢复,卖空公司终于失手了。依照俞敏洪的总结,能打赢这场翻身仗首先是确认自己没有问题,而在这基础上,请一流的会计事务所,投资者关系公司则是非常必要的。

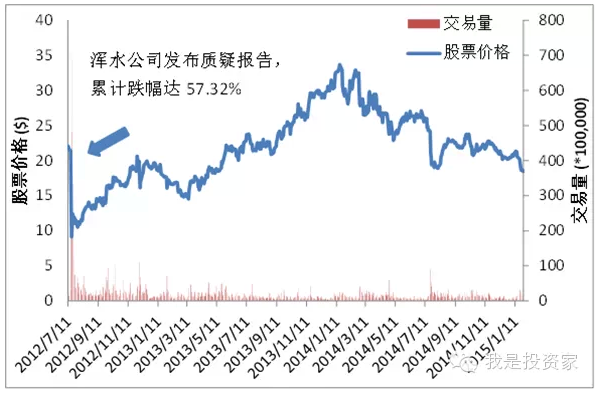

图7. 新东方自卖空以来的表现

应对的要点

很多在美国上市的中国公司一心只想把自身的运营做上去,相信把企业做好,股价自然会随之上涨。但在美国的资本市场里运作中,由于之前多次出现问题,中国概念股现在面临着更深层次的不信任问题。当危机发生,中国概念股公司很少与投资者进行有效沟通,让自己和投资者都陷于被动。对于美国股民来说不回应往往就意味着默认了。不明就里的投资者就很容易抛售股票,导致股价一泻千里。

如何回应危机固然重要,想要在美国资本市场获得长足的发展的前提则是自身不能作假,保证财务清白。然后在保持良好的业绩的同时加强与美国投资人之间的沟通互动,建立更多共识和信任。这样无论做空公司发布多么负面的报告,只要有投资人们坚定的支持,卖空方只会是跳梁小丑,不足为惧。

最新动态

随着中国政府开始限制获取国家工商行政管理总局的文件,以及越来越原意调查和起诉出于商业目的的利用信息人士,卖空机构利用这些文件来发动质疑的风险正在逐年增加。但是正可谓“上有政策,下有对策”,2014年9月先后有天河化工(HKG:1619)、世纪互联和神冠控股(OTCMKTS:SHGXY)三家上市公司遭到了匿名方式的唱空披露,从而导致股价大跌。而2015年1月15日中国手游(NASDAQ:CMGE) 遭到GeoInvesting的调查报告《中国手游—谁真的被愚弄了?》导致首日跌幅达到7.83%。

但是无论唱空机构如何“创新”,坚守自身财务清白的同时和美国投资人建立长期积极的沟通关系才是保持股价不受波动的必要条件。

在美国上市的中国公司应该注意以下几点:

保持财务披露的精确性,确保汇报给工商和税务部门和美国证券交易所文件的一致性

重视包括盈利预测和其他影响投资决定的信息披露,定期拜访机构投者者,建立长期信任的关系

随时保持对做空的警惕预案,随时监测市场上是否有异常行为。一旦遭受攻击,及时的回应以及与投资人迅速的沟通将变得尤为重要。

转自:我是投资家