下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源电子刘洋

IDT 2Q17业绩:基本符合预期,预计4Q17无线充电业务增速将明显提升

IDT(Integrated Device Technology)2Q17营收1.97亿美元,同比增长2.4%,符合华尔街一致预期(1.95亿美元),毛利率61.4%,符合华尔街一致预期61.2%。公司2Q17的成长主要来自于工业、汽车和计算业务,通信市场收入的成长基本源自于新产品的推出和市占率的提升,和市场整体复苏无关,公司认为通信市场从去年衰退至今。公司预计3Q17(FY2018 second quarter)销售额约为2.01亿美元,毛利率预计为61.3%。

表1:2Q17IDT业绩基本符合华尔街预期

资料来源:Bloomberg Estimates,申万宏源研究

注1:预测偏离指季报前一日彭博一致预期与实际值的偏差,正值表示超预期,负值表示低于预期

IDT业务和行业概览:全球主要的半导体解决方案提供商

IDT(Integrated Device Technology,IDT)是全球领先的时钟、接口IC和无线电源管理IC解决方案提供商,基于以上技术亦提供RF,串行交换、和传感IC等产品。公司主营业务面对的下游领域可分为通信(Communications)和计算机、消费、工业(Computing, Consumer and Industrial)两部分,产品广泛应用于4G设施、网络通信、云数据中心,以及计算和智能手机。2Q17公司通信领域收入占比为29%、计算机、消费和工业合计占比71%(其中计算机占比38%、消费20%、汽车和工业13%)。

其中,通信业务产品包括时钟和时序IC方案、流量控制管理设备(如串行I/O交换机)、射频IC(作为时钟IC和IO设备的补充)、多端口IC、高速静态随机存取存储器、和频率控制解决方案。计算、消费和工业业务产品包括可编程时钟IC、高性能服务器内存接口(RDIMMs和LRDIMMs)、PCI快速交换解决方案、电源管理IC,以及智能手机/工业/汽车传感器。消费领域时钟产品包括扇出和零延迟缓冲器、晶体振荡器和时钟发生器。电源管理IC包括单芯片Qi认证的无线充电发射器和接收IC,以及支持Qi认证和PMA标准的双模式单芯片接收IC。传感器包括工业和汽车用位置传感器、流量传感器和环境传感器等。

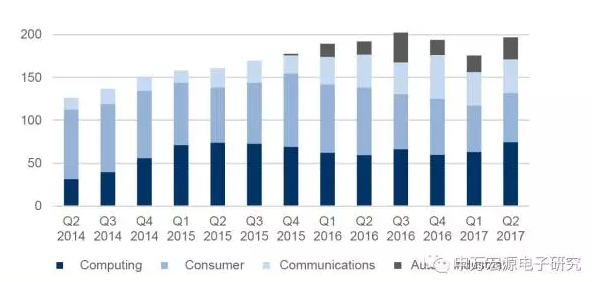

图1:2Q17 IDT计算、消费和工业合计占比71%,通信业务占比29%

资料来源:IDT,申万宏源研究

注1:IDT 2Q17季报业务期间截止2017年6月;

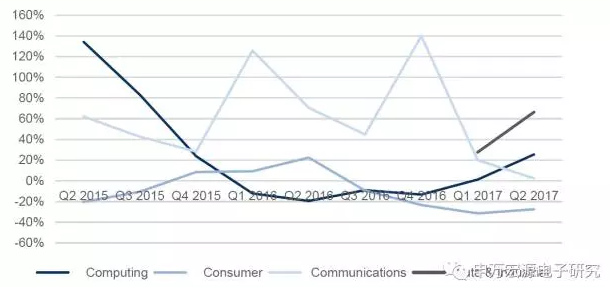

公司通信市场收入的成长基本源自于新产品的推出和市占率的提升,和市场整体复苏无关,公司认为通信市场从去年衰退至今。从公司的角度来看,Intel新一代skylake处理平台的需求较为强劲,并且相关IC ASP也较以往更高。公司也认为,无线充电业务将从4Q17开始获得更快的增速,并持续到2018年。

图2:2Q17 IDT计算、汽车和工业领域成长加速,通信市场平淡但市占率上升

资料来源:IDT,申万宏源研究

注1:IDT2Q17季报业务期间截止2017年6月;

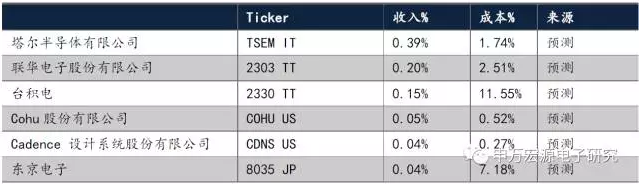

IDT上游供应商和下游客户供应链分析

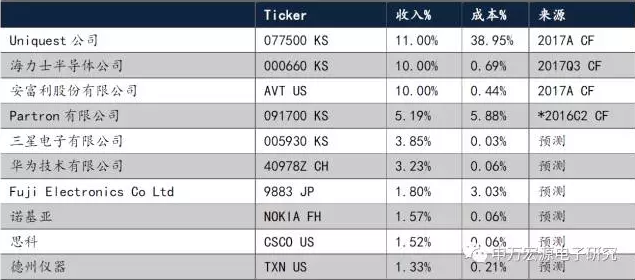

IDT上游供应商较为分散。

表2:IDT上游供应商较为分散

资料来源:Bloomberg,申万宏源研究

注1:“收入%”指核心公司采购额占该供应商收入比例,“成本%”指来自于该供应商的采购额占核心公司成本/Capex比例

公司下游客户主要以存储器IDM、通信和手机OEM厂商,业务较为广泛分散,集中度不高。

表3:公司下游客户较为分散,主要以半导产品与设备、电子设备为主

资料来源:Bloomberg,申万宏源研究

注1:“收入%”指来自于该客户的销售额占核心公司收入比例,“成本%”指该客户采购额占其总成本/Capex比例