下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

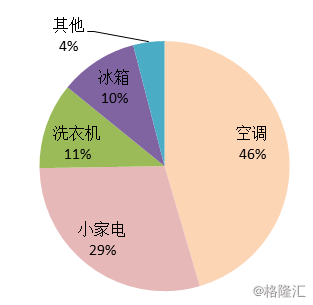

美的集团业务中,空调占比45%,毛利30%;小家电占比29%,毛利29%;洗衣机占比11%,毛利28%;冰箱占比10%,毛利23%;其他占比4%,毛利16%。国内业务占比56%,国外44%。

美的集团17年一季度营收600亿,增长55%,净利47亿,增长12%。营收增长主要来自于库卡及东芝并表,剔除并表影响后,原有业务营收增长31%,净利增长22%。

公司2010年收入1102亿,2016年收入1598亿(其中东芝75亿元),6年增长仅为45%,增速十分缓慢。原因在于公司主业空调业务发展遇到瓶颈,在经过前些年的爆发式增长后,国内空调市场安装基本饱和,耐用品大件更新换代又缓慢,行业增速下滑,再加上公司空调市场占有率已经较高,收入基数大,因此营收增速缓慢。

公司2010年净利润35亿,2016年净利润147亿,6年增长3.2倍,增速显著高于营收的原因在于,成本控制较好,智能化高附加值产品销售占比增加、毛利上升。

公司意识到空调业务增长乏力后,采取了一系列变革措施,以求拓展新业务及新渠道,寻求新的增长点。一、拓展其他家电产品业务。空调占比从13年的55%下降到目前的45%;小家电从24%上升至29%;洗衣机从7%上升到11%,冰箱从7%上升到10%。目前洗衣机和冰箱市场与空调市场类似,行业增速缓慢,更新换代慢,且业内龙头企业如小天鹅、苏泊尔、海尔等市占率较高;小家电行业增长较为迅速,但面临着进入壁垒低、行业竞争激烈(如九阳、苏泊尔、海尔)的问题。二、收购库卡机器人。此举意图在于打造公司成为工业自动化平台和服务的提供商。但库卡净利润率很低,2016年仅有5.6%。原因在于行业本身毛利率不高、研发投入较大等原因。三、收购东芝家电。不过东芝家电长期亏损,且业务主要分布于日本,而日本是一个老龄化严重、消费能力十分萎靡的地区,预计不会对公司业绩产生明显积极效应。

价值判断:

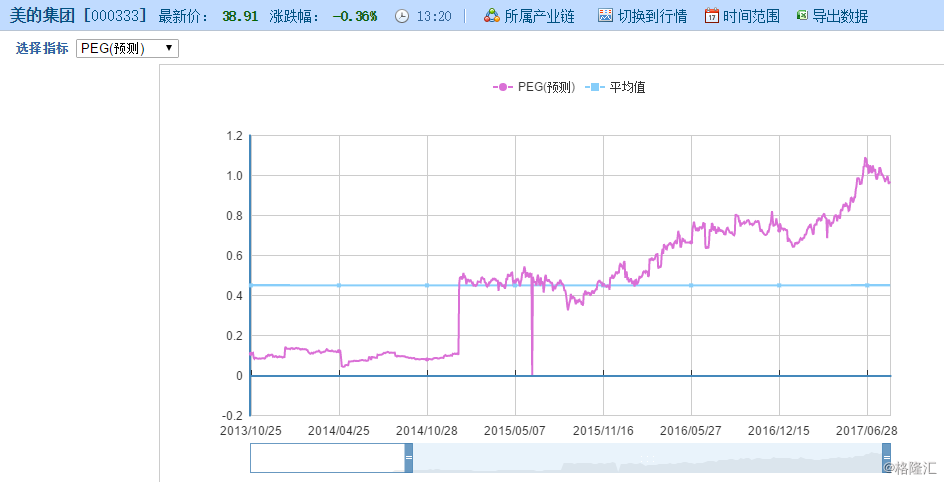

纵向对比,公司目前PE为17.25X,PEG为1X,PS为1.42X,估值均处于历史高位。

横向对比,格力电器PE14倍,青岛海尔15X,九阳股份20X,小天鹅25X,苏泊尔27X,平均20.2X,公司PE处于均值附近,但考虑到目前家电板块整体高估的情况,公司估值略显高估。

总结:

公司家电业务陷入瓶颈,两笔收购业务——库卡以及东芝体现了公司国际化、高端化的转型思路,但目前尚看不到显著成效,两笔业务所处行业均一般,且之前运营状况较差,未来成效如何还有待时间验证。估值较高,公司投资价值较为鸡肋,食之无味弃之可惜。

感谢阅读!觉得文章不错的话,欢迎关注或打赏支持一下哦~

个人分析,仅供参考,不构成投资建议。如需转载请注明出处。

2017.8.17 妖精刈鄢