下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告导读:

苹果高级副总裁表示,Apple Watch 上市销量惊喜。政策红利与创新端硬件铺开推动互联网医疗数据与服务交互深入,互联网医疗的黄金时代已经到来。

摘要:

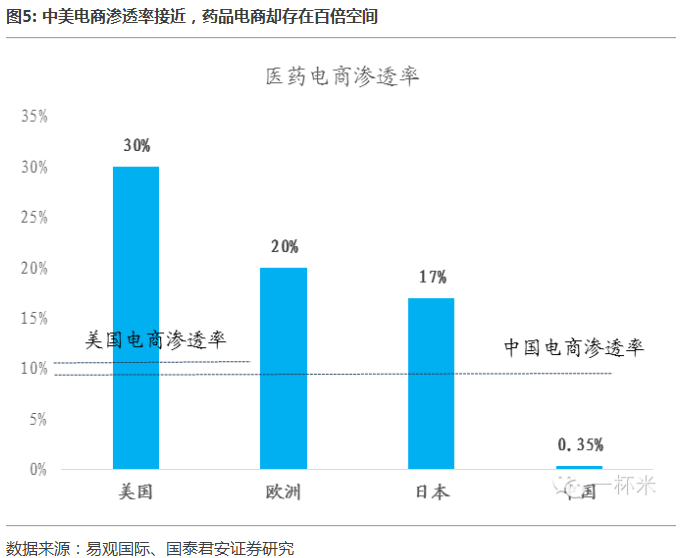

互联网医疗是一片新蓝海。互联网、商业保险巨头纷纷布局互联网医疗,互联网融资日趋火热,这与我国互联网医疗渗透率低,是一片新蓝海息息相关。如中美电商渗透率接近,药品电商却存在近100倍空间。

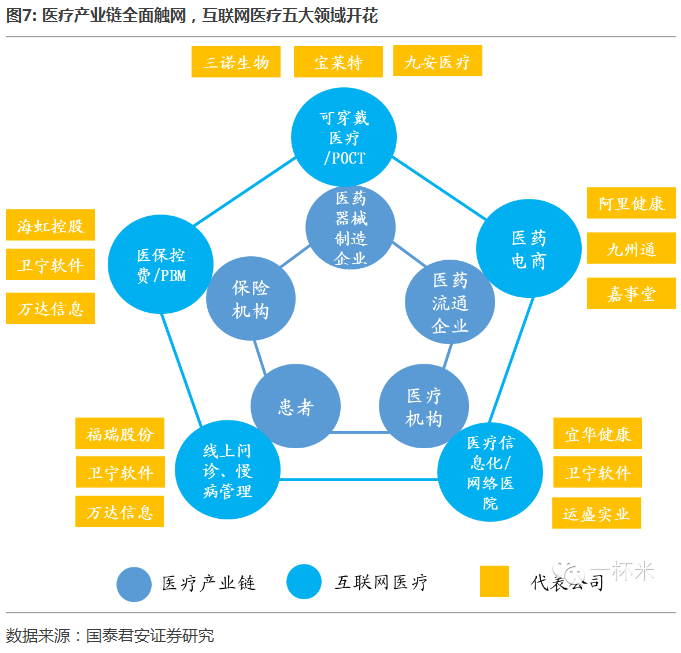

互联网医疗加速重构医疗生态圈。互联网医疗促进医药/器械制造企业、医药流通企业、医院、患者、保险机构的医疗产业链的全连通,全产业链全面开启了智能化时代。可穿戴医疗/POCT、医药电商、医疗信息化/网络医院、在线诊疗/慢病管理、医保控费/PBM五大互联网医疗领域全面开花。

行业成长空间打开,爆发期即将来临。互联网医疗步入启动期,即将于2016年左右迎来高速增长期,内生增长动力充足。同时政策端:政策鼓励支持不断,互联网医疗被提升到促进医疗改革高度。创新端:可穿戴设备等优质硬件助力互联网医疗突破硬件瓶颈,软硬结合促进数据、服务交互深入。

互联网医疗多向蓬勃发展。医院端:从传统医疗信息化走向网络医院,再走向以分级诊疗为基础、以云服务为后台的网络医院O2O模式,打造一站式就医管理的互联网医疗闭环。医药端:医药电商颠覆传统医药流通产业链,打造医药流通O2O,发展的重要关口在于政策进一步放开。医保端:控费始终是核心诉求,从医保审核走向PBM,再到实现源头控费的移动医疗。

可穿戴助力,个性化医疗时代临近。借助优质硬件与线下优质医疗资源,围绕单一病种的垂直APP进行健康管理,打造移动医疗闭环成为大趋势。AppleWatch热销持续带动的可穿戴设备热潮,更是进一步强化了这一趋势。此外,健康管理的下一步趋势应是基于互联网、大数据、基因测序技术的个性化医疗,“因人而医”时代已然临近。

风险提示:医改政策推进缓慢,互联网医疗初期为用户接受度低

与众不同的认知:

互联网医疗,与互联网教育、互联网家装等同属O2O,连接人与服务。是继连接人与人、人与产品的个人互联网之后,互联网的下一波爆发点。

但互联网医疗与其他O2O相比,又有其特殊性,表现为:1)服务的标准化程度较低。除体检、常规检查诊断等之外的医疗服务,强调因人而异,对症下药。2)与人体的结合度较高。不论是中医、西医,诊断的依据都来源于各人的直接身体反馈。互联网医疗的深入,必须基于人体健康、医疗数据搜集、分析的深入。因此,线上资源与线下优质医疗资源及优质硬件的结合,就显得尤为重要。APP+硬件+线下医疗资源,将成为互联网医疗的核心“资源禀赋”。

与其他报告不同的是,本文着重于分析AppleWatch等优质硬件不断掀起的消费热潮对于中国整个互联网医疗行业,尤其是患者端所带来的影响。可穿戴设备等优质硬件的不断完善发展,使得互联网医疗行业的硬件瓶颈得以进一步突破。医疗健康服务、数据的交互深入,将使得互联网医疗行情进一步爆发。

对于医疗、健康服务而言,因人、因病实现更精准的诊断、治疗是始终追求的目标。借助AppleWatch等优质硬件与线下医疗资源,围绕单一病种展开的重度垂直APP将成为大趋势,互联网医疗将在实现医疗资源配置优化的同时,得以实现更精准的医疗、健康服务。

而在未来,随着互联网、大数据、基因测序技术的进一步发展,“因人而医”时代将会来临。个性化医疗将在现在互联网医疗的基础上,由生理数据层面,深入到从基因层面,实现真正的精准医疗。

报告全文:

1.前言:资本涌入背后,互联网医疗新蓝海

1.1互联网医疗进入巨头时代,布局各有侧重

互联网、商业保险巨头纷纷进入互联网医疗领域。互联网巨头如BAT、小米,保险巨头如平安近年来都加大了互联网医疗领域的布局和投资力度。如2014年9月,腾讯7000万美元入股丁香园。

巨头布局各有侧重。BAT、小米、平安的互联网医疗布局各有侧重,注重结合各自资源优势。如百度利用自身的数据资源优势,致力于打造医疗大数据平台;阿里巴巴、京东则结合自身电商特色,发力医药电商。

1.2资本加速涌入,互联网医疗方兴未艾

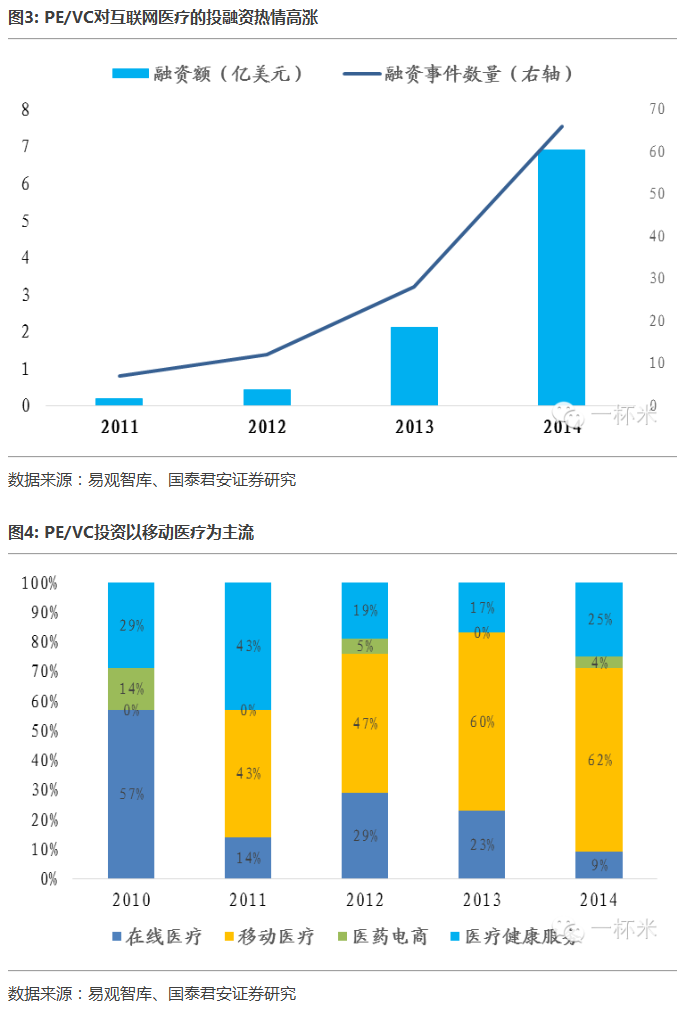

PE/VC对互联网医疗的投融资火热,以移动医疗为主。2014年,我国互联网医疗的融资额大幅增长226%,达到了6.91亿美元。共发生66起融资,是2013年的2.36倍。这其中,移动医疗占到了大部分,从2013年开始,比例就高于60%。

1.3互联网医疗是一片新蓝海

以医药电商为例,中国医药电商的渗透率目前仅为0.35%,远低于整体电商10%的渗透率,更远远低于美国30%的医药电商渗透率,发展潜力巨大。随着网售处方药有望年内解禁,医药电商蓝海市场将就此爆发。

2.互联网医疗,加速重构医疗健康生态圈

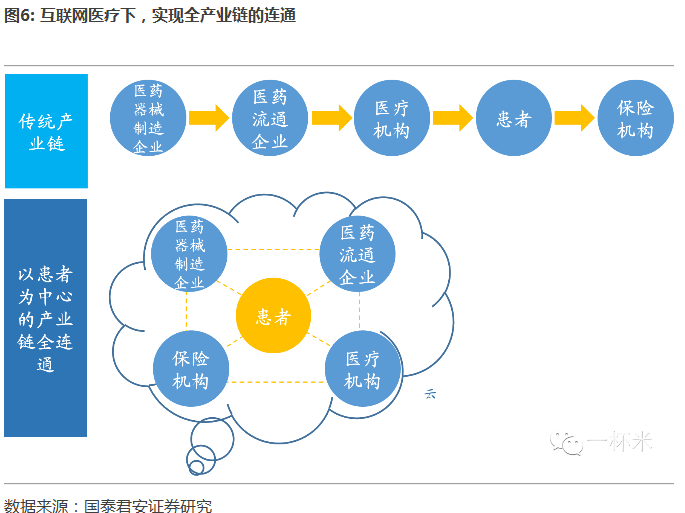

2.1互联网医疗促进全产业链连通

互联网医疗旨在实现互联网与医疗资源及患者的深度融合,强化全产业链连通。随着互联网、移动互联网、可穿戴设备、大数据、云计算等诸多技术的跨界融合,医疗产业链的联系日益强化,数据与服务的交互日益深入,形成以患者为中心的“患者+医疗资源+云”的全产业链连通。

2.2医疗产业链全面开启智能化时代

医疗产业链五大主体互联网化,分别演变出互联网医疗的五大领域。传统产业链全面开启了智能化时代,分别衍生出可穿戴医疗/POCT、医药电商、医疗信息化/网络医院、线上问诊/慢病管理、医保控费/PBM五大领域,共同构成了互联网医疗的主要内涵。

3.整体:行业成长空间打开,爆发期即将来临

3.1互联网医疗即将迎来高速发展期,空间巨大

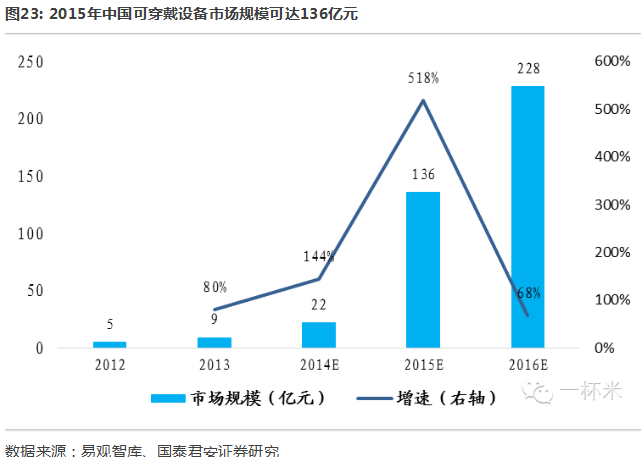

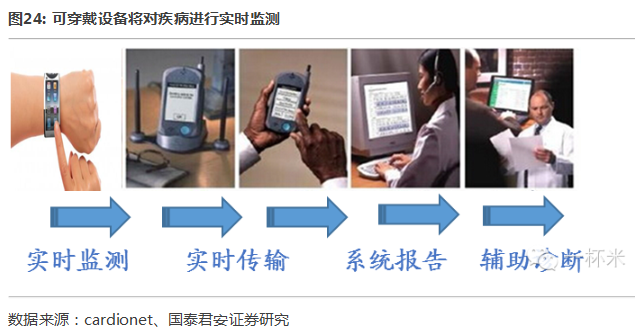

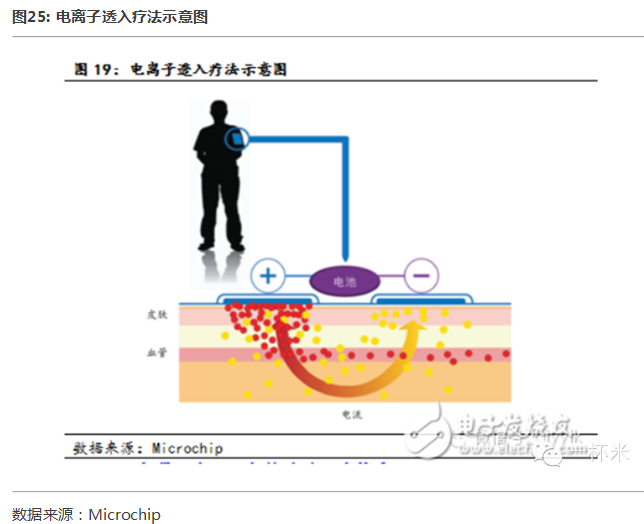

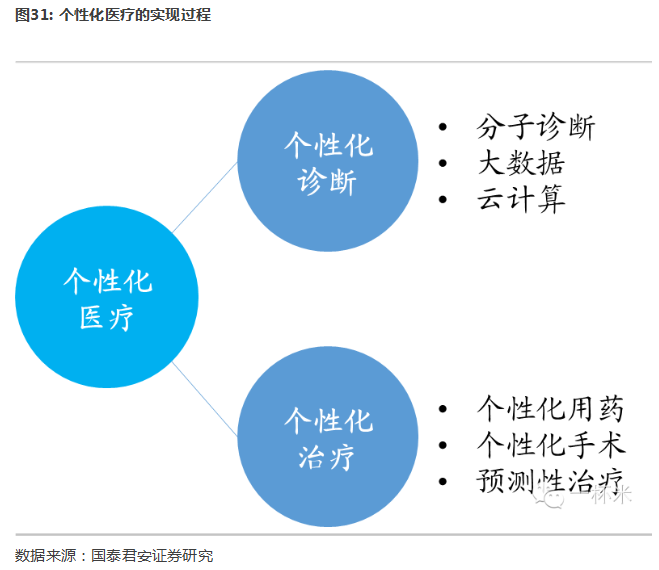

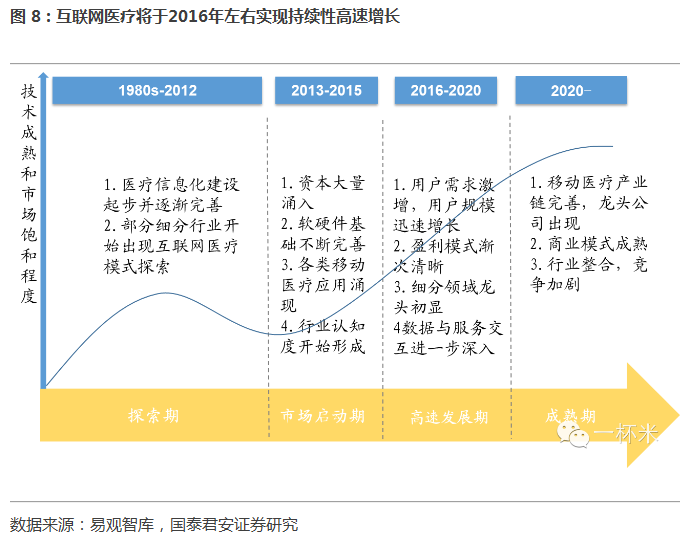

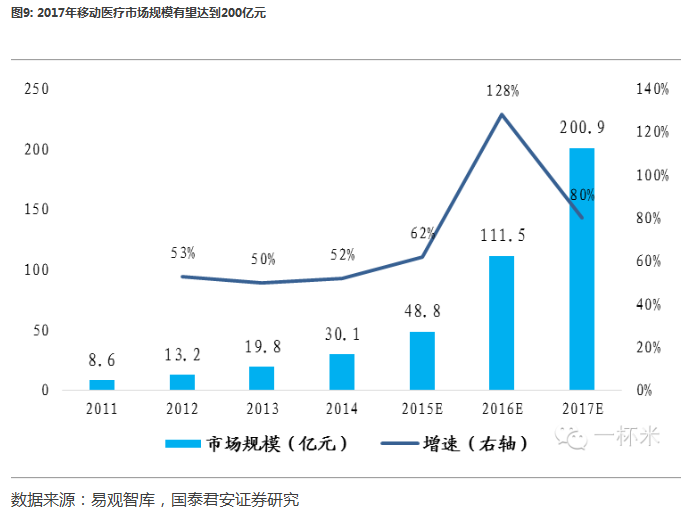

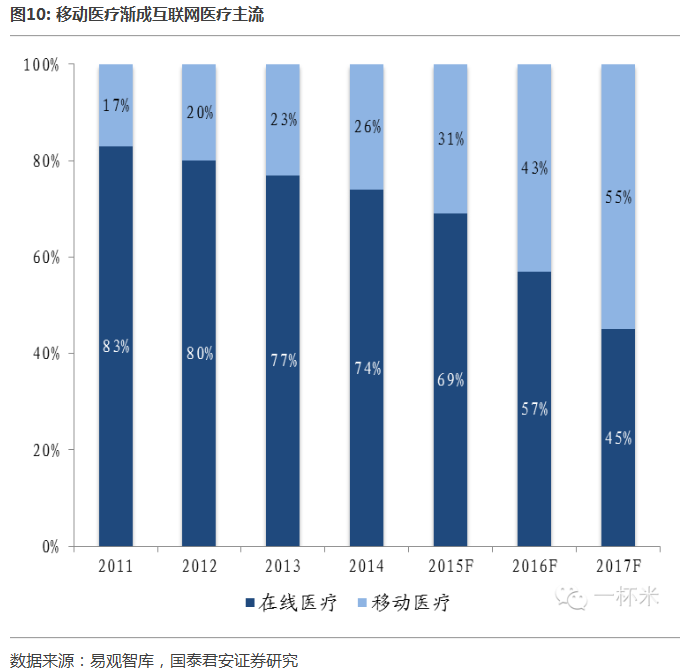

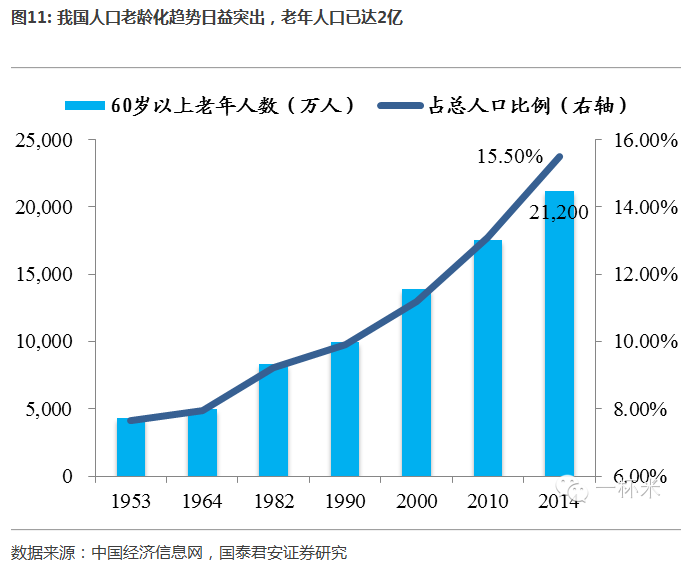

互联网医疗步入市场启动期,即将迎来高速发展期。行业生命周期分为四个阶段:探索期、市场启动期、高速发展期、成熟期。我国的互联网医疗,从上世纪80年代到2012年,是漫长的探索期,2013年步入了市场启动期。经两年多酝酿,加之以Apple Watch为代表的优质硬件不断上市,硬件铺设日渐完善,互联网医疗的硬件瓶颈得以大幅突破,行业即将迎来高速发展,商业模式将不断清晰完善。 互联网医疗市场空间巨大,增长迅速。2014年中国互联网医疗市场(不含医药电商)整体规模达到114亿元,其中移动医疗市场达到30.1亿元。移动医疗市场未来将持续保持高速增长,预计2017年市场规模达到200亿元。未来三年复合增速大于80%。 移动医疗占比不断提升,大势所趋。2014年,我国网民规模为6.5亿,普及率达48%;手机网民为5.6亿,占比86%,因此,互联网医疗逐渐以移动医疗为主成为必然。根据易观智库预测,2017年移动医疗占比将达到55%,首超在线医疗。 3.2提升医疗资源效率,互联网医疗契合行业内生增长动力 互联网医疗的核心动力来自于医疗资源效率提升,配置优化。医疗资源供给稀缺,配置不合理,医疗健康需求持续高涨,为互联网医疗创造了有利条件。 医疗资源稀缺且不平衡。1)空间配置极度不合理,医疗机构过于集中大城市,偏远地区医疗条件落后。2)医疗机构层次分布不合理,呈倒金字塔型,分级诊疗制度有待建立、完善。 同时,医疗健康需求不断高涨。1)人口老龄化趋势促使老年人疾病的监控、治疗与长期护理需求持续看涨。2)慢性病年轻化趋势突出,慢病管理需求大。同时,随着生活水平提高,社会需求层次上升,健康概念渐火。 3.3政策保驾护航,互联网医疗迎来发展良机 契合医改路径,互联网医疗获政策鼓励支持。我国政府对于互联网医疗持明确的支持态度。2009年时,卫生部便发起和赞助了一些合作医疗服务示范工程内的移动医疗示范项目,包括病例记录、疾病数据和健康质量监控等移动医疗解决方案。2012年后,卫计委、工信部、食品药品监督管理总局等相关部委也相继出台系列文件和政策支持互联网医疗的发展。2015年互联网医疗重要性再度提升,国务院、深改组等中央决策层面将互联网医疗视为深化医改的重要部分,高度重视。 技术进步一直是互联网医疗发展的重大外在动力。线下医疗资源总量扩张速度慢于需求增长速度,而互联网医疗则能够在医疗资源总量有限的条件下,通过云服务、大数据、可穿戴设备、医疗流程信息化等方式提升资源利用效率和配置合理性。例如,未来冠心病、高血压、糖尿病等慢性疾病的患者将不仅仅接受药物治疗,而接受包括远程监测、远程治疗方案调整、生活方式管理、可穿戴式给药在内的整体的疾病管理方案。 可穿戴设备等优质硬件助力数据、服务的交互深入,互联网医疗行业热度进一步升温。以Apple Watch为代表的可穿戴设备(Wearable Devices)是把传感器、无线通信、多媒体等技术嵌入人们眼镜、手表、手环、服饰及鞋袜等日常穿戴中而推出的设备,可以用紧体的佩戴方式测量各项体征。Apple Watch上市以来的销量惊喜,已带动了一波可穿戴设备的消费热潮,随着后续续航能力提升、应用功能完善,将进一步刺激整个可穿戴设备市场的发展。大量优质硬件和APP的融合,促进医疗数据与服务的交互深入,推动互联网医疗市场进一步增长。 可穿戴设备成为移动网络新的入口,将引领个人局域网的全面升级。可穿戴设备使人类脱离电脑和手机的限制,催生新的移动网络入口。可穿戴设备将成为移动网络输入和输出终端,让人们全天候实时接入互联网。进而实现APP+硬件的深度融合,最终实现大数据集成与云健康管理。 4.结构:互联网医疗多向蓬勃发展

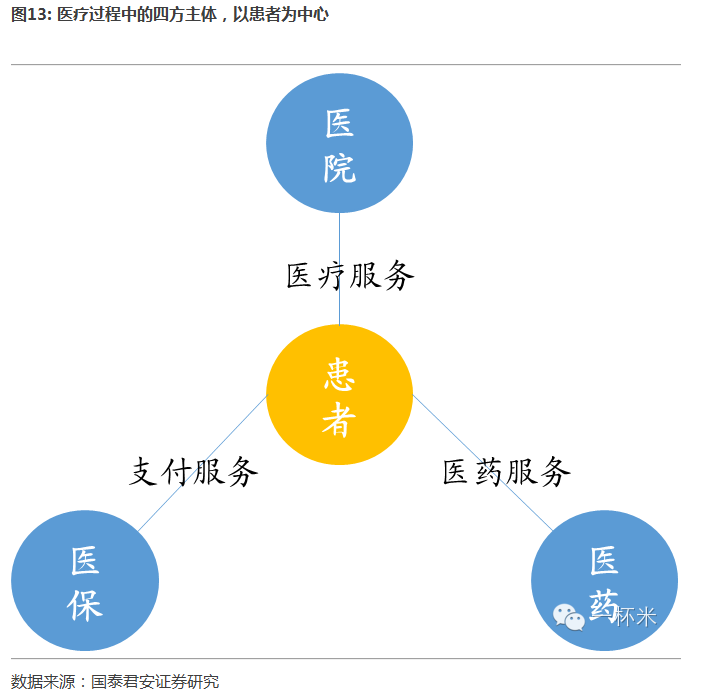

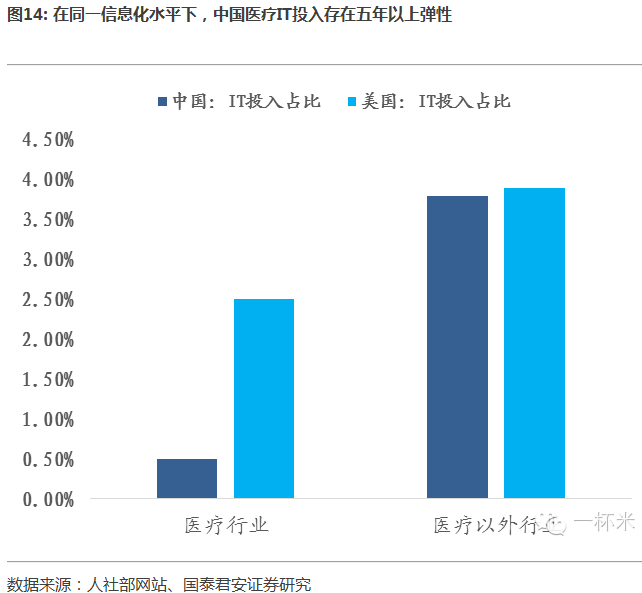

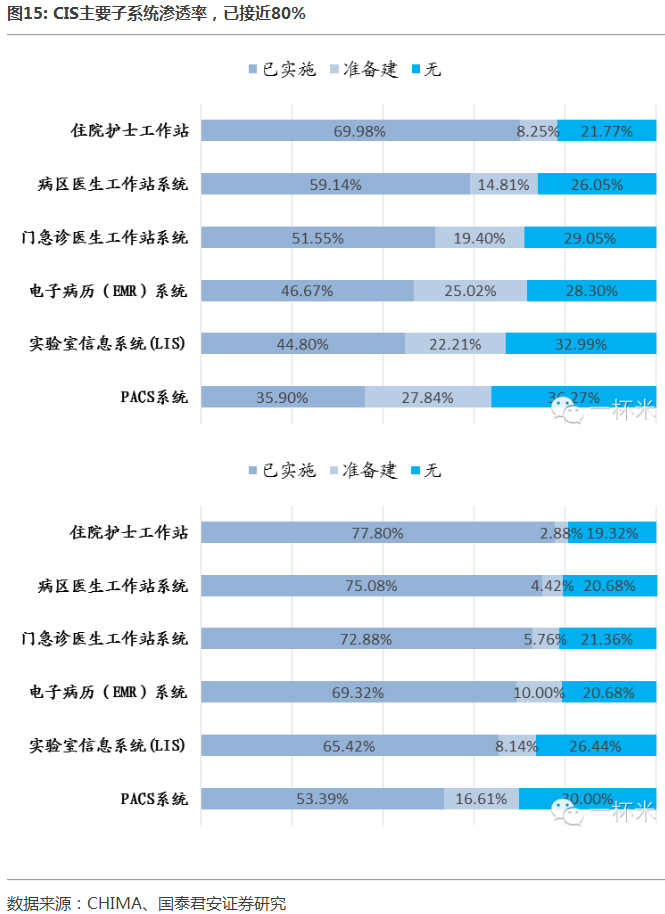

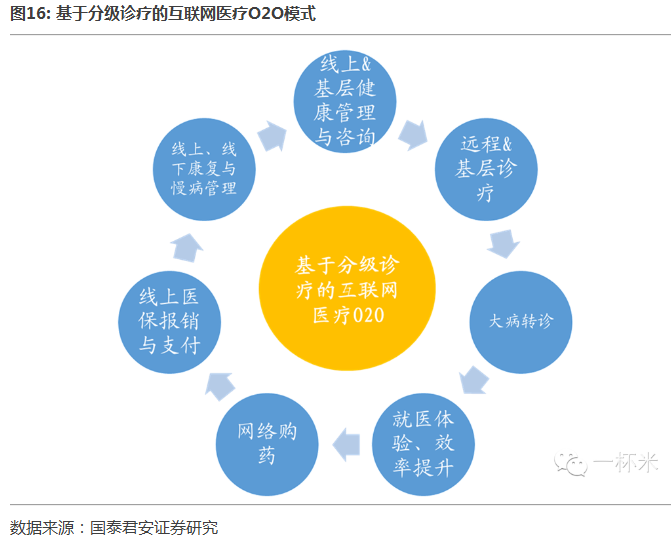

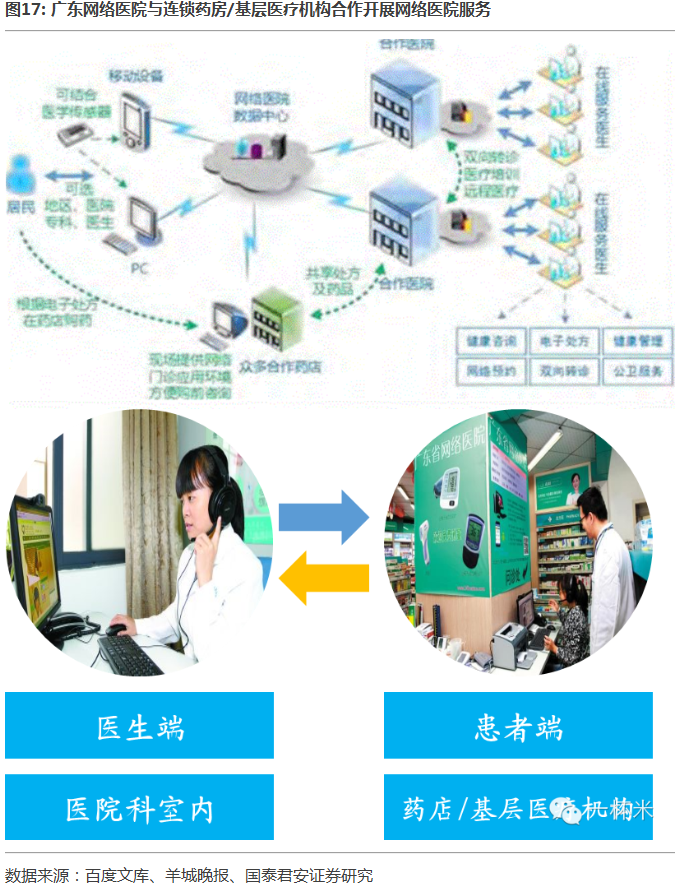

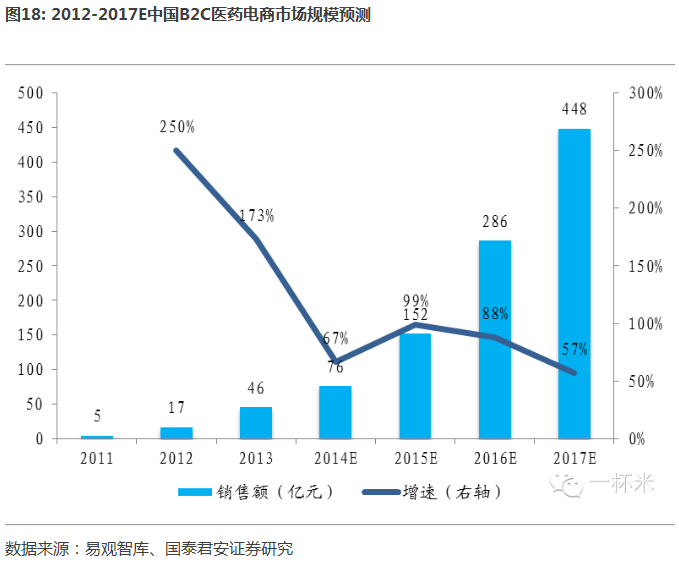

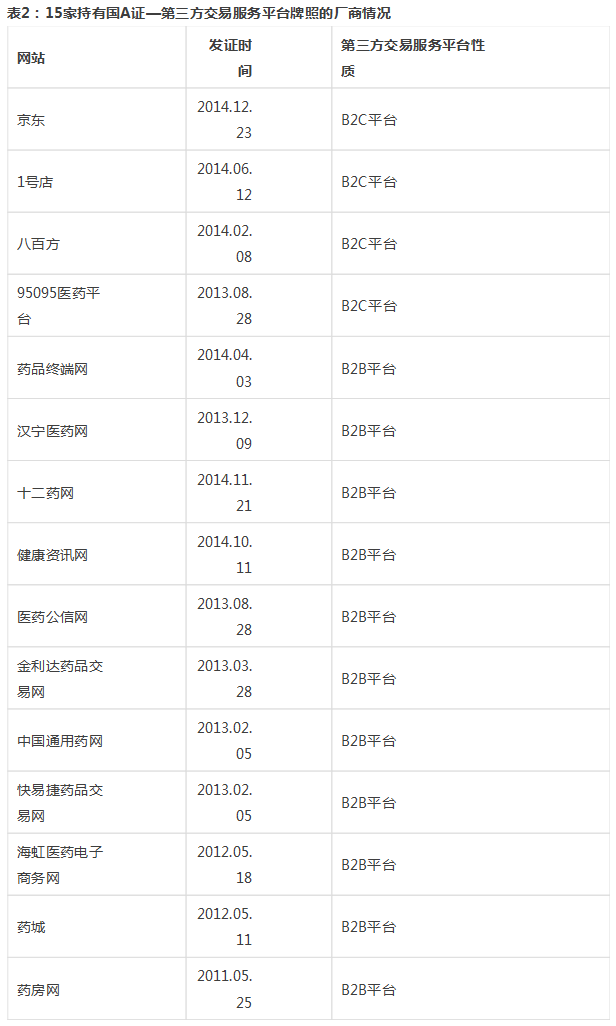

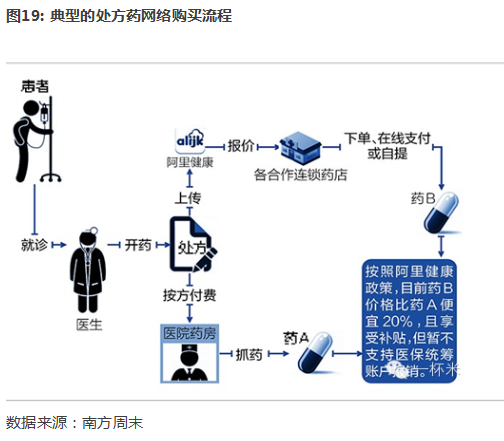

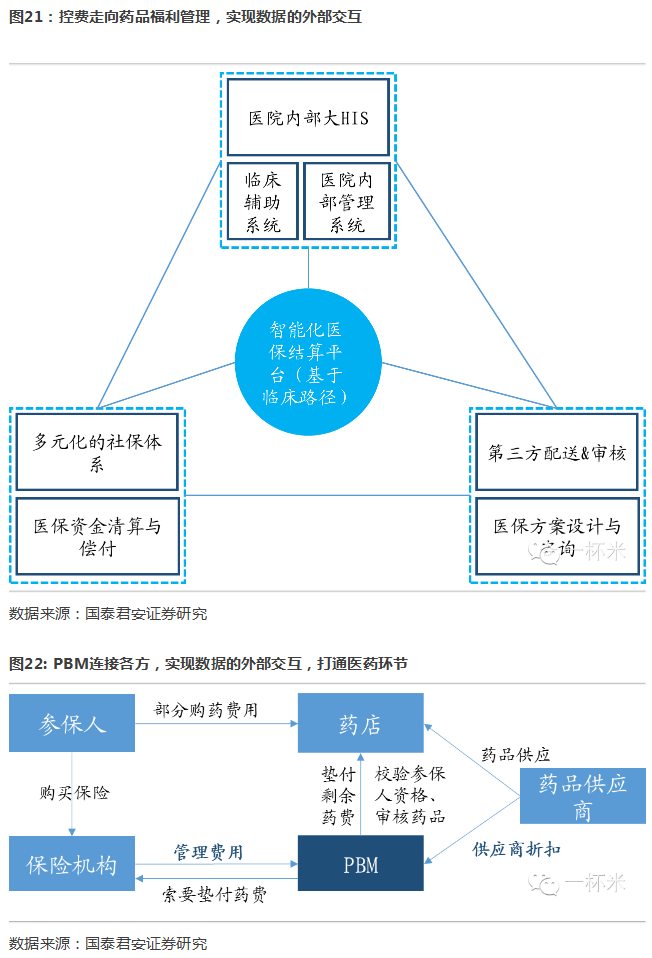

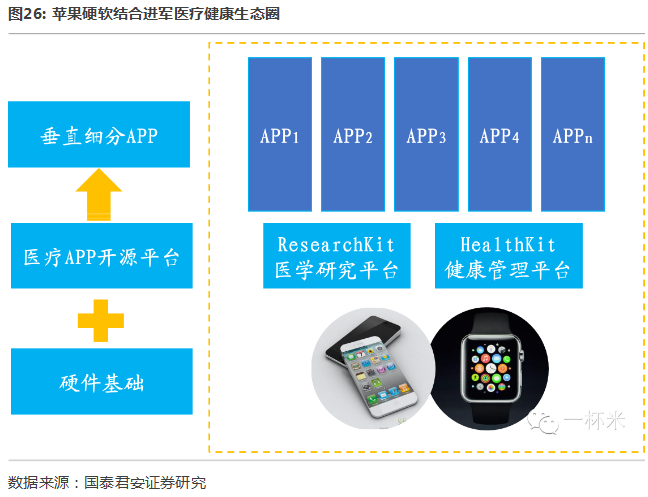

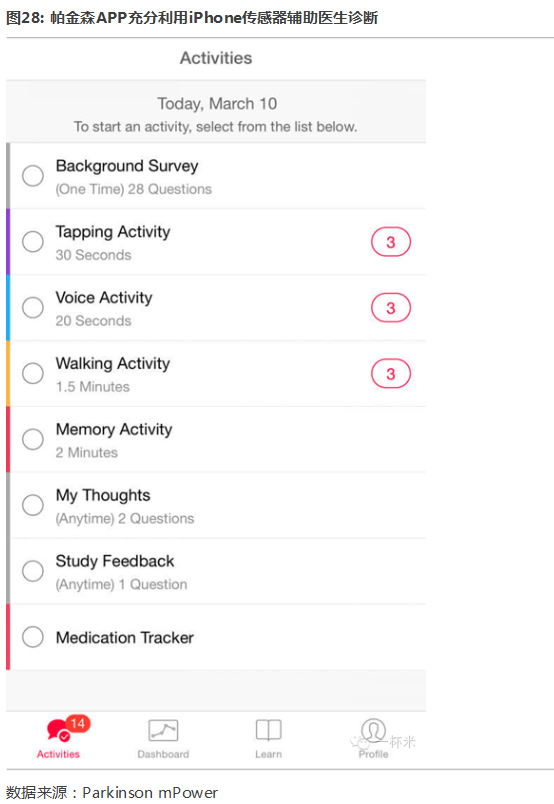

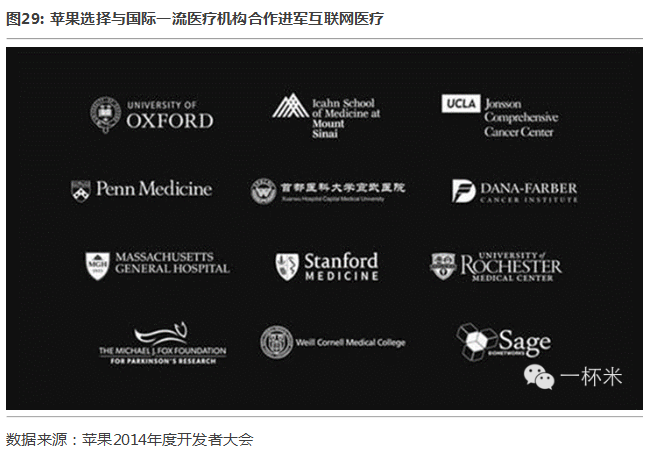

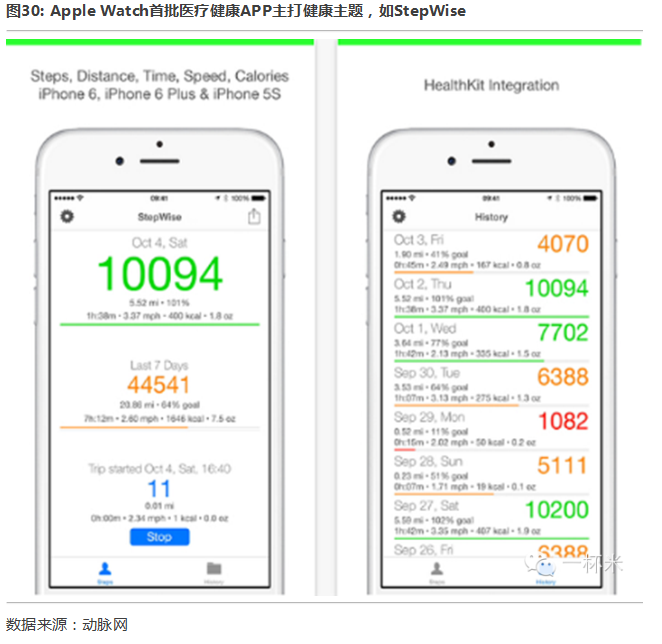

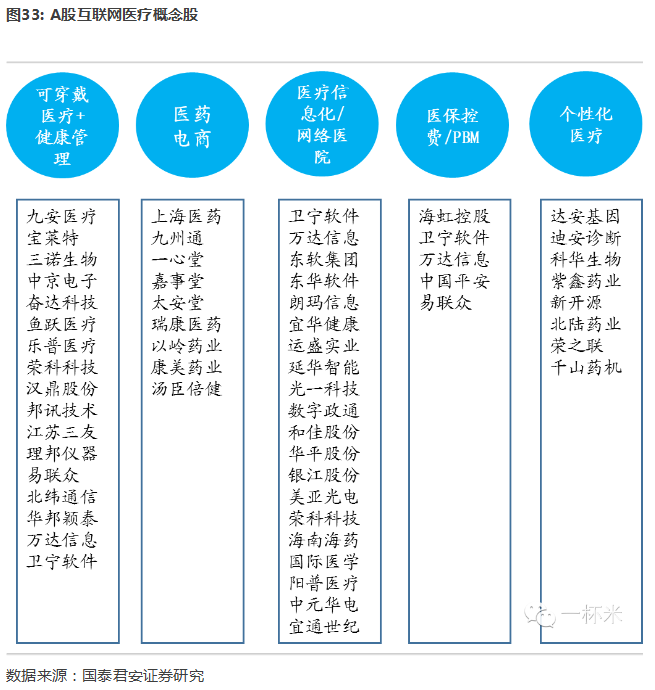

4.1.医疗过程涉及四方:医院、医药、医保、患者 宏观而言,医疗过程主体由患者、医院、医药、医保四方构成,患者为核心。因此,本部分我们分别从医院、医药、医保三个维度解构互联网医疗模式,下一部分重点分析患者端。 4.2.医院端:从医疗信息化走向网络医院O2O 医疗信息化:IT投入占比依然差距巨大,长期天花板依然较远。1)同一年份下:根据IDC的数据,2009年,我国医疗行业的IT支出为90.6亿元,约占医疗机构总支出10744.1亿元的0.84%。而2009年,美国医院IT支出在220亿美元,占医院总支出的比例为4.45%。2009年,我国医疗行业IT支出仅为美国的1/15,而IT支出占医院总支出的比例仅为美国的1/5,增长空间巨大。2)同一信息化水平下:在同样3.8%的IT投入占比情况下(美国2003年,中国2012年),美国医疗IT投入占比是中国的五倍。基于以上两点,我们认为医疗信息化长期天花板,依然较远。 传统医疗信息化:短期渗透率已经高企。根据CHIMA《2013/2014 年度中国医院信息化调查报告》,目前,HIS渗透率已经接近80%,成长空间有限。而CIS主要子系统,经历过去两年的增长,渗透率也已普遍接近80%。 医院端趋势:从医疗信息化走向网络医院。更进一步,走向以分级诊疗为基础、以云服务为后台的网络医院O2O模式,打造一站式就医管理的互联网医疗闭环。 网络医院模式:广东网络医院。宜华健康参股20%的友德医基于B2B+C模式,承建第三方平台,与广东二院合作成立全国首家网络医院——广东网络医院。利用连锁药店+基层医疗机构作为网络医院就诊点,开展网络医院服务。上线半年每日就诊超300人次,年内计划拓展至三万就诊点。 以分级诊疗为基础、以云服务为后台的网络医院O2O模式:浙大附属邵逸夫云医院。邵逸夫云医院平台,以邵逸夫医院为顶级医疗资源,注重衔接区域内各级医疗机构、药品流通企业与云医院平台对接,开放医疗生态圈,共同服务辖区患者,打造分级诊疗模式;卫宁软件以HIS云、药房云等打造云服务后台,初步实现了以分级诊疗为基础、以云服务为后台的网络医院O2O模式。 网络医院O2O与医改内容相促进。1)医药分离试点改革浪潮下,网络医院帮助探索新的收入模式。如广东网络医院计划未来每次诊疗费10元,其中就诊点、医院、第三方平台四三三分成。2)网络医院与分级诊疗结合。通过把利润低的部分门诊分流到网络端或基层医疗机构,大医院专做高利润、高净值贡献患者的转诊与住院患者诊疗,可以有效提升医院运营效率及效益。 问题:移动闭环打造尚待时日。线上医保报销、医生多点执业非放开;患者就医习惯、健康档案共享、处方药配送、医疗事故认定及处置、医疗服务质量保证等移动闭环打造仍未成熟。 4.3.医药端:巨头布局医药电商,只待政策东风 医改彻底打开医药电商市场价值锁。医改政策大风将起,多点执业、处方药网售开放和医药分离,将成为行业的引爆点。根据公开信息,相关政策在2015年将密集落地,医药电商发展关键在于政策。而未来五年,尤其是16年开始有望加速推动。 医药电商空间巨大,渗透率低。受限于政策等原因,2013年我国医药电商渗透率仅为0.35%。作为对比,根据易观智库数据,美国同期医药电商渗透率达到30%,欧洲达到23%,日本达到17%。即使以2013年我国药品市场11463亿元的规模计算,未来20%渗透率下,医药电商的空间将至少达到2300亿元。我们预计中国医药电商市场规模将持续保持高速增长,医药电商渗透率持续提升,尤其是网售处方药等政策放开之后。2017年,整体规模有望达到448亿元。 医药电商企业现状:截止2015年6月9日,CFDA共发放410家《互联网药品交易服务资格证》。其中,国A证第三方交易服务平台牌照15家,包括4家B2C平台:阿里健康、京东、一号店、八百方,11家B2B平台,如药城、药房网;由取得B证、C证的药企入驻,平台抽取销售额的5%-8%作为收入来源。B2B批发电商91家,如九州通、德尔康药业等。B2C零售电商304家,包括健一网、康爱多、以岭药业等,只能销售自营非处方药品。 医药电商,颠覆传统医药流通产业链,打造医药流通O2O。医药电商,如阿里健康,正在颠覆传统的医药/器械制造企业-医药流通企业-医疗机构-患者-保险机构的传统医药流通产业链,借助移动互联网、云计算等技术,与线下连锁药店合作,实现医药购买的流程再造,打造了医药流通O2O。 问题:医保卡线上支付政策端待放开;电子处方外流困难。1)医保卡线上支付:技术早已成熟,而关口,在于政策。中央政策层面尚无突破,而地方已有小规模试点,如浙江海宁。2)电子处方外流:随着药品零费率试点规模扩大,预计电子处方流动将逐步进行,从处方院内电子化到电子处方定向外流,最终实现电子处方全流通。 4.4.医保端:控费成核心诉求,从医保审核走向PBM再到移动医疗 医保&商保最主要的诉求,仍然是控费。过去二十年,世界各国政府部门和保险公司都在持续推动医疗与卫生的信息化。但其中最终诉求,仍是控制人口老龄化背景,日益增长的医疗支出缺口。控费,仍然是医保&商保的最主要的诉求。 根本上而言,控费深入的进程 = 健康数据与服务深入交互的过程。即从数据的内部交互(如,医保控费),到数据的外部交互(如,PBM药品福利管理),乃至服务的交互(如,慢性病管理、远程医疗)。 数据的外部交互:控费衍生的药品福利管理(PBM)。所谓PBM,是通过审核医院和药房的处方和保险公司保单,对医保费用支出进行审核。这与医保控费阶段的事前控费比较相似。但所不同的是,PBM厂商通过其丰富的参保人资源,介入药品管理和产品设计环节。 服务的交互:控费衍生的移动医疗服务。控费深入,走向移动医疗服务是必然。无论是医保控费还是移动医疗服务,前提都是健康数据与服务交互的深化。移动医疗服务包括慢性病管理、远程医疗等。在移动医疗服务阶段,通过对就医流程的改造,从源头遏制就医费用的提升。比如B2C的慢性病管理,实时监测健康状况,减少医院就诊时间。 例证:平安健康推“平安好医生”,商业医保介入健康管理过程。平安好医生自2014年底上线公测以来,截止2015年一季度末,注册用户超500万。平安通过为用户提供医患互动、电子健康档案,医药O2O等服务,实现源头控费,搭建移动医疗闭环。 5.患者端:可穿戴助力,个性化医疗时代临近 5.1.可穿戴医疗市场空间巨大,应用场景丰富 医疗健康是可穿戴设备的最佳应用领域,空间巨大。2014年,我国智能可穿戴设备市场规模达到22亿元,而根据2013年数据,健身和医疗可穿戴设备占到60%。可穿戴医疗/健康的硬件市场规模达到近13亿元。而这,只是硬件收入,基于优质硬件打造的垂直细分领域的医疗服务收入,将数倍于此。 1)可穿戴医疗应用1.疾病实时监测:可穿戴医疗设备可以通过传感器采集人体的生理数据(如血糖、血压、心率、血氧含量、体温、呼吸频率等),并将数据无线传输至中央处理器(如小型手持式无线装置等,可在发生异常时发出警告信号),中央处理器再将数据发送至医疗中心,以便医生进行全面、专业、及时的分析和治疗。 2)可穿戴医疗应用2:疾病辅助治疗。可穿戴医疗设备除用于生命体征的检测外,还可以用于各种疾病的治疗,如电离子透入贴片可以治疗头痛,智能眼镜可以帮助老年痴呆症患者唤起容易忘记的人和事;还有手腕式血糖控制仪、可穿戴除颤器、可穿戴式交变电场治疗脑瘤等。 5.2.优质硬件+线下资源打造垂直细分APP 苹果基于优质硬件基础打造软件+硬件平台,构建垂直细分医疗APP群。ResearchKit:着力为医学研究打造的软件基础架构;HealthKit:健康管理平台;Apple Watch和iPhone:硬件基础;苹果将由此打造全新的医疗健康生态。 2014年,苹果通过ResearchKit平台,首次发行了 5款医疗APP。分别是:1. 针对哮喘的Asthma Health;2. 针对糖尿病的GlucoSucess; 3. 针对乳腺癌的Share the Journey;4. 针对帕金森的Parkinson mPower;5.针对心血管疾病的MyHeart Counts。 涉入慢病管理的起点,基于源自各细分病种医疗需求的垂直APP,结合线下医疗资源。在此基础上,借助优质硬件设备,促进医疗服务、数据交互的深入,形成闭环。 苹果医疗APP与硬件的结合从iPhone试水,借助Apple Watch,硬件瓶颈得以进一步突破。苹果ResearchKit平台的帕金森APP Parkinson mPower Study是首发5款中唯一充分利用到硬件的APP,利用iPhone传感器,通过4项测试:记忆游戏、手指点击测速、发音声波记录、行走20步的运动数据,判断用户的帕金森病症状。其本质实着眼于“诊断”,可谓远程诊疗的开始。 线下医疗资源成垂直APP闭环打造核心优势。苹果试水互联网医疗,首先做得就是拥抱线下最优质的医疗资源。例如:HealthKit平台,专注于专业医疗信息的医疗项目,目前的合作伙伴包括美国罗切斯特大学,麻省总医院、牛津大学医学院,首都医科大学宣武医院等等,共同进行数据的收集、处理和诊疗工作。 Apple Watch上搭配的医疗健康APP:首批主打健康,医疗应用类不断跟进。健康类如减重管理APP:StepWise。一款具有卡路里和减重跟踪功能的计步器,用于跟进健身进度。而医疗保健类也不断跟进:四大类面向Apple Watch的医疗健康应用也陆续面世。 5.3.个性化医疗革命,健康管理下一步趋势 从预防性的诊断、疾病趋势的预测、到基于大数据分析的健康管理、再到个性化医疗,成为大趋势。个性化医疗/精准医疗”(Personalized Medicine),指针对性的对不同患者自身基因及健康数据采取针对性的诊疗,分为个性化诊断与个性化治疗。基于三大技术前提:互联网+大数据+基因测序。 个性化医疗应用前景广阔,以乙肝基因诊断为例。中国的慢性乙肝患者数量占到了全世界的1/3,通过对于乙型肝炎患者一种致病病毒基因包膜蛋白质的定量检测,医生能够预测出患者对于聚乙二醇干扰素这种治疗方案的反应效果,从而及时对治疗方案进行调整,使患者获得最佳疗效。 个性化医疗时代的到来临近,主要源于: 1)基因测序成本大大降低。当前每基因组测序成本已降至1000美元,后续测序方法价格仍有大幅下降空间。这使得个性化医疗大范围商业化成为可能。 2)大数据和互联网技术进步,利用基因测序结果做针对性诊疗成为可能。借助互联网技术及大数据的应用,加上专用于加速基因组数据分析的硬件陆续面世,人类基因组的排序成本在过去十年已经下降了100,000倍,分析时间从13年降到了三天以内。 我国个性化医疗政策利好不断。2015年3月,科技部首次召开精准医学战略专家会议,计划启动精准医疗计划,精准医疗拟被列为“十三五”健康保障发展问题研究的重大专项之一,在2030 年前将投入600 亿元开发精准医疗市场。2014年至今,食品药品监督管理总局先后批准华大基因、达安基因等企业的基因测序诊断产品上市及高通量测序、诊断的临床应用试点。 个性化医疗市场空间巨大。仅以美国市场为例,有机构预测,美国个性化医疗市场在2015年有望达到 420 亿美元。我国大中城市的白领阶层、老年、妇女、婴幼儿都是基因检测、个性化医疗的潜在人群,由此千亿市场规模可期。 6.投资机会及相关上市公司推荐 当前A股市场互联网医疗概念火热,按可穿戴医疗/POCT+健康管理、医药电商、医疗信息化/网络医院、医保控费/PBM及个性化医疗分类,涉及相关标的分别如下。另外,H股阿里健康、恒大健康等优质互联网医疗标的有望受益。 我们认为,互联网医疗领域,最重要的要素在于“资源禀赋”。主要有三类:线下医疗资源、线上流量及数据资源、资金资源。 1)线下医疗资源:如上海六院+卫宁软件、广东二院+宜华健康、上海卫计委+万达信息、杭州等多地医保局+海虹控股; 2)线上流量及数据资源:如京东、一号店的流量资源、百度的大数据资源; 3)资金资源:互联网医疗前期投入巨大,强大资金背景成为关键因素;如*ST古汉依托清华控股、平安好医生背靠平安集团、丁香园获腾讯7000万美元投资。 7.风险提示 医改政策推进缓慢:医改进入深水区,公立医院改改革和多点执业受体制性影响较大,政策落地存在进程缓慢的风险。 互联网医疗初期为用户接受度低:作为一种新兴医疗服务,互联网医疗存在初期功能不完善而为用户接受度低的风险 来源:国泰君安计算机符健

3.4.技术创新不断,互联网医疗突破硬件瓶颈