下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁勇活

行业观点:

1)行业进入中低速持续增长阶段:乘用车需求受普及率上升以及替换需求增加推动,增长动力具有持续性,周期性特征相对弱。但是由于基数大、限购和道路交通压力上升等原因,增长速度从高增长向中低速增长回归。商用车具有投资品属性,受宏观经济影响大,周期性特征显著,拖累行业整体增长。前4个月乘用车同比增长7.7%,商用车下跌19.1%,整体增长2.8%。预期全年汽车销量同比增长3-5%,行业同比增速回落。

2)竞争更趋激烈,行业分化加剧:分品牌看,更看好本地化策略和平台战略领先的欧系和美系汽车制造商,而日系处于产品线下行期,中日政治风险削弱其品牌美誉度,竞争压力相对大。自主品牌则避开合资品牌具有品牌优势的轿车领域,重点突破以性价比优势为竞争点的SUV市场,市场份额趋于上升。分车型看,SUV受惠于替代轿车的替代效应以及消费升级需求,预计仍是全行业中增速最快的细分市场。预计豪华车市场降温,处于产品线上升周期的品牌(例如奔驰)具有竞争优势。

3)行业处于变革期,孕育新的增长动力:整车制造方面,对新能源汽车支持政策加码,以及传统燃油车的油耗标准严格限制,推动新能源汽车进入持续快速增长阶段。产业链方面,反垄断政策推出以及产业政策调整,令汽车经销商和整车厂之间的利益更趋平衡。中国汽车保有量已达1.4亿辆,后市场有望成为新的投资热点。互联网与汽车产业链的嫁接,在汽车制造、流通渠道和后市场催生新的业务模式,有望形成新的业态。

选股建议及投资主题:

1)关注产品线处于上升周期,竞争力上升的公司:尽管豪华车市场竞争加剧,但是部分豪华车品牌例如奔驰、沃尔沃等品牌进一步加强中国的本地化进程,推出更具有竞争力的车型,令其产品线竞争力上升,价格竞争压力相对低,市场份额上升。股票推荐:北京汽车(1958.HK)推出全新的北京奔驰产品线,重整销售渠道和品牌,竞争优势从落后到反超。不看好华晨中国(1114.HK),其产品线暂处于竞争劣势阶段。

2)关注新能源汽车投资机遇:中国明确提出汽车强国战略,而发展节能与新能源汽车是汽车产业方向。预计新能源汽车制造商、动力电池供应商、充电配套设施供应商将长期受益于这个国家战略。

股票推荐:泰坦能源技术(2188.HK)充电站设备和充电桩供应商,也是新能源汽车政策下的受益者。

3)关注新业务模式和新业态形成的机遇:汽车经销商处于转型时期,与厂商的利益关系有望更趋于平衡,领先经销商积极发展独立售后模式扩大其业务的版图。二手车、汽车金融等延伸服务成为新的增长点。关注转型速度相对快的公司例如和谐汽车(3836.HK),以及快速扩张汽车后市场连锁规模的新焦点(360.HK)。在汽车智能互联网汽车方面,中国借助数字化、网络化、智能化技术推动产业升级,发展智能互联网汽车提升汽车产业竞争力。关注元征科技(2488.HK),公司正在从汽车维修检测设备制造商向车联网企业转型。

股价催化剂︰

1)支持新能源汽车产业政策的推出:支持新能源汽车产业政策的推出:中国新能源汽车发展尚处于发展初期阶段,与传统汽车的性价比优势不明显,因而需要更多的支持性政策的推出,包括充电网络的配套、购车补贴、免费获得牌照、税费优惠等。支持性政策推出将利好整个新能源汽车行业链的公司。

2)新的汽车品牌管理办法的推出︰新的汽车品牌管理办法有望扭转原政策中汽车厂商绝对强势的地位,经销商话语权有望提升,与汽车厂商的利益关系有望趋于更加平衡(尤其是压库存、搭售等),经销商的运营成本有望下降,利好汽车流通渠道相关公司。

推荐股票

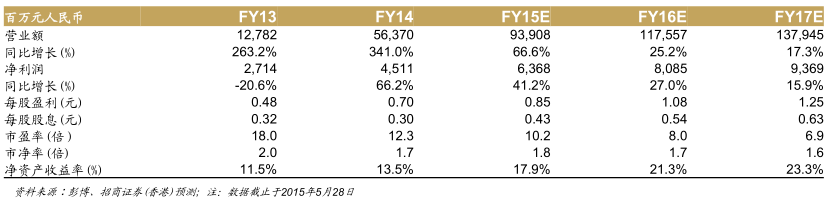

北京汽车(2883.HK)︰北京奔驰开启新的产品周期,重塑品牌形象和销售渠道,2015年进入持续高增长期,成为公司盈利增长最重要的推动力。北京现代受产能限制,通过调整产品结构以增强经济效益。北京品牌技术积累进入收获期,产品结构和产能利用率提升,盈利逐步走出低谷。

来源:招商证券香港

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。