下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王东儿

预期货币与财政政策将会继续出台有利措施

鉴于中国经济增长放缓,我们预计今年年底前央行至少还有一次25个基点的降息,这将在未来几个季度进一步缓解中资银行资产质量的压力。

受惠于1万亿人民币地方政府债务置换计划以及未来可能增加置换额度,目前地方政府融资平台贷款的资产质量料将保持稳定。

尽管经济增速放缓的步伐加快,但货币和财政政策的支持预计将防止银行资产质量问题全面爆发。

预期港股中资银行板块2015-17年盈利将同比增长2.7%/4.5%/8.8%

综合考虑行业2014年业绩稍好于预期以及今年5月降息的影响,我们将2015-16年预期盈利分别略调了1.1%/-0.6%。

受降息的影响下,我们将2015-16年预期净息差分别下调0.2/4.7个基点,同时将2015-16年手续费收入同比增速上调1.9/2.5个百分点至19.4%/15.5%。

将2015-16年不良率平均上调17.8/28.4个基点至1.45%/1.66%,因而将信用成本分别上调至0.85%/0.84%。

我们首次引入了对2017年的盈利预测,预期净息差将逐渐收窄并且资产质量和信用成本压力将会有所减缓,我们预计2015/16/17年整个板块净利润同比增长2.7%/4.5%/8.8%,净息差同比收窄22/14/8个基点,由于上调了不良贷款的预测,信用成本分别达到0.85%/0.84/0.77%。

整个板块目前的估值水平为1.06倍的15年预测市净率和6.84倍的15年预测市盈率,15年的平均股息率为4.44%。我们认为相对于其1.25倍市净率和7.17倍市盈率的历史平均水平,整个板块的估值吸引。我们对整个板块维持谨慎积极的态度并重申推荐评级。

股票推荐

买入:工商银行、建设银行、农业银行、中国银行、交通银行和重庆农村商业银行。

中性:盛京银行。

卖出︰

•中信银行–同业中资产质量状况最差;作为以企业业务为主的银行,将在利率市场化下,受到较大的负面影响。

•民生银行–新行长悬而未决,而且在目前的经营环境下,此前以小微业务为重点的战略受阻,缺乏新的增长动力。

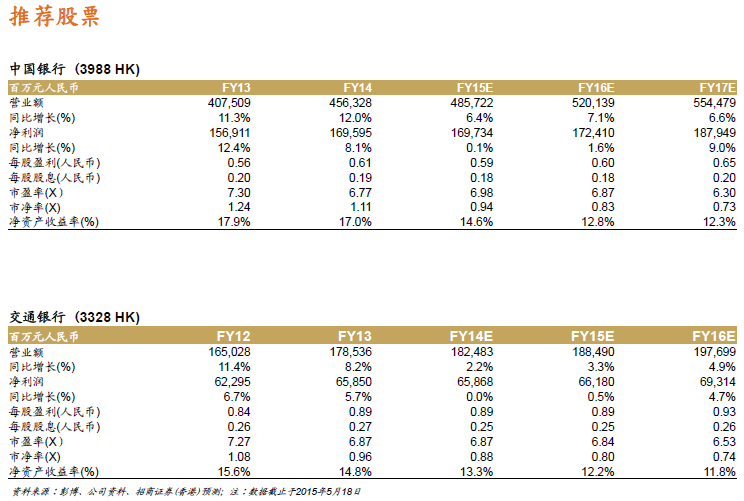

中国银行和交通银行是我们的首选股票:

•中国银行(3988HK,买入,目标价:HKD5.98)–受惠于其较大的海外资产比例以及在现时经营环境下优于同业的表现。

•交通银行(3328HK,买入,目标价:HKD8.80)–继续成为混合所有制改革的最大受益者,并受惠于混业经营将业务拓展至经纪业务。

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。