下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:麦耀铨

行业观点

中国:

1) 中国大陆零售品牌增长前景仍然充满挑战,但个别板块和零售商正在好转(运动服装板块和个别的服装零售商的业绩明显好转)

-市场整合

-“最坏情况经已过去”的主题

-公司特定的改善

-消费者在质量与价格之间不断变化的喜好

2) 反贪措施和消费者到海外购物的偏好令奢侈品零售持续受压。

3) 各种品牌、产品 继续受到网上零售平台的冲击。

4) 我们更倾向于大众市场零售品牌,因它们对网上零售所带来的销售竞争具有免疫力。

5) 预计中国政府会加大政策支持力度,从而带动当地需求。

香港:

1) 由于来港的内地访客增长放缓,加上中港两地当地消费意欲的下降,消费质量进一步下跌。

2) 由于美元(跟港元挂钩)对其它外币转强,内地访客选择到其它开支较低的地区购物。

3) 尽管街道商店的租金预计会降低,商场租金持续上升。

4) 预计销售增长持续受压,仍未看见令销售增长好转的催化剂。

选股思路和投资主题:

1) 我们更喜欢具有强大品牌影响力,愿意并能够适应不断变化的市场条件同时能令公司升级的

管理团队,而且对网上零售所带来的竞争相对有免疫力的大众市场零售商。

2) 业绩预计会转好或正在转好而估值仍然偏低的零售商、板块。

催化剂: :

1) 政策方案:

不断推行支持国内消费的政府措施

中国政府紧缩措施的软化

2) 个别公司 “最坏情况经已过去” 的主题炒作仍然被受关注。

3) 庞大的大众市场零售品牌对正在增长的网上销售平台开始产生免疫或能有效利用此平台。

推荐关注股票:

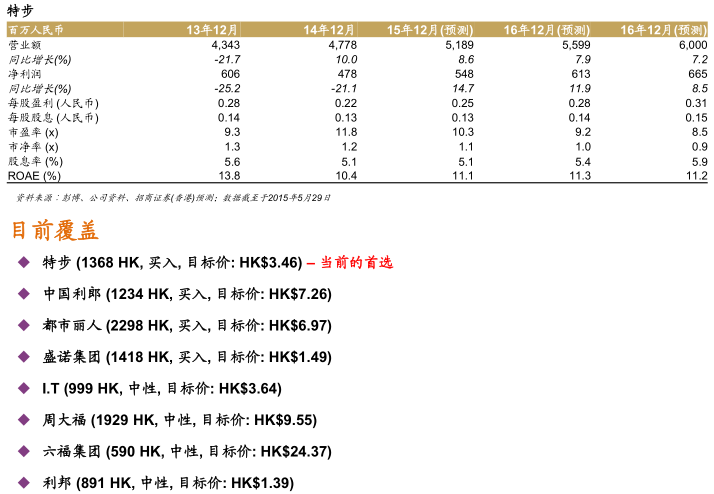

首选:

特步 (1368 HK, 买入, 目标价: HK$3.46)

风险/回报吸引:较低的估值, 股息率亦吸引,具有FY15E盈利很大机会好转的催化剂,强劲的资产负债表和

现金流

由于确认了会有好转的业绩,运动服装板块总体前景乐观

基于11x FY15E目标市盈率,目前的目标价仍然不高

过往的首选 (我们仍然喜欢它们的基本面,但对其估值有忧虑):

中国利郎 (1234 HK,买入,目标价:HK$7.26)

都市丽人 (2298 HK,买入,目标价:HK$6.97)

预期弱于大盘的公司 (在香港/澳门仓位较大的零售商):

I.T (999 HK, 中性,目标价:HK$3.64)

周大福 (1929 HK,中性,目标价: HK$8.43)

六福集团 (590 HK,中性,目标价:HK$24.37)

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。