下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

汽车:宝马中国销售出现负增长,整车衝击最为直接

作者:姚炜

$华晨中国汽车(hk01114)$

$宝信汽车(hk01293)$

$正通汽车(hk01728)$

$永达汽车(hk03669)$

日前,德国宝马公佈宝马5月份中国销售3.74万辆,同比下降4.2%,1-5月份销售19.0万辆,同比增长3.0%。

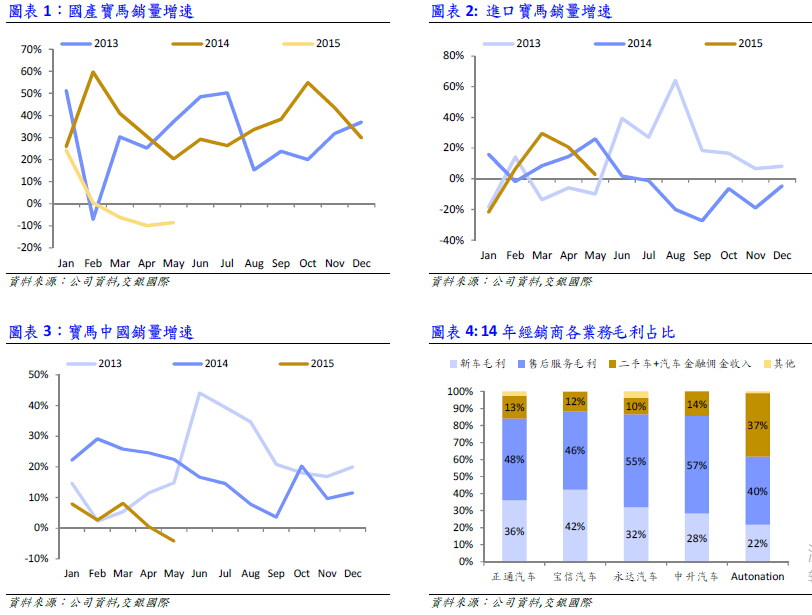

宝马中国销量开启负增长。宝马汽车在中国实现销量首次出现下降,这在情理之中,同时又在意料之外。在情理之中的原因主要是国产的华晨宝马在3月份已经出现负增长,3/4/5月华晨宝马分别下降6.2%/9.9%/8.6%。在意料之外,主要是由于进口宝马表现低于预期,5月份进口宝马同比增长2.7%,远低于4月份的20.5%。累计来看,1-5月份华晨宝马累计下降0.1%,进口宝马累计增长8.3%。宝马今年需求疲软,这既与大环境有关,整体经济疲软、政府反腐影响持续以及资金回流股市等因素导致购买力减弱,从宝马本身来看,新产品的缺乏也是重要因素,此外减少经销商库存压力也是销量下降的原因。

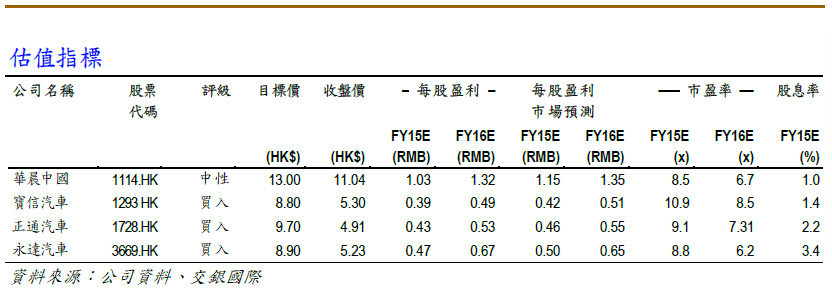

华晨宝马15年目标达成有难度。华晨宝马5月份销售汽车2.2万辆,同比下降8.6%。1-5月份累计销售11.6万辆,同比下降0.1%,全年10%的目标达成有一定难度。从结构来看,1-5月份,3系和5系分别增长1.6%/2.5%,X1同比下降11.8%。15年销量较为疲软,主要是缺乏新品。16年以后的情况或有所改善,16-17年公司每年都会有1-2款新品上市,16年主要有新2系以及新一代的X1。17年全新5系,比3系小一点的前驱车,SUV车型X3时间尚未确定。

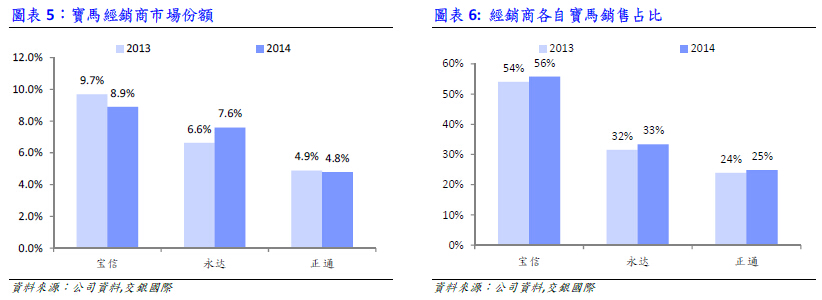

经销商受新车波动影响将逐步减弱。宝马销量的下降对经销商来说有两面性。一方面,新车销量下降可能会影响到新车销售收入,如果按照销量占比看,宝马对上市公司的贡献度依次为宝信/永达/正通。另一方面,从上述分析可以看出,销量下滑有一个重要原因是经销商库存压力的减轻,这有利于减轻经销商的资金压力,同时有助于稳定目前的价格体系,认为,经销商的毛利率和财务费用率水准有机会得到改善。同时,认为经销商的售后服务和延伸业务有望保持较高增长,对经销商业务占比有望提升,随著售后服务和延伸服务的增加,新车的影响将逐步减弱。

维持看好经销商。总体来看,宝马销量的下滑,对整车厂的衝击最为直接,对经销商的影响虽有影响,但售后服务及延伸业务的高增长有助于减缓新车波动的影响。继续维持华晨中国的中性评级,以及宝信汽车(汽车电商概念)、正通汽车(汽车金融概念)、永达汽车(融资租赁以及独立维修连锁)的买入评级。

汽车行业

宝马中国销售出现负增长,整车冲击最为直接

(交银国际)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。