下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海尔电器 (1169 HK)物流强劲,但难抵渠道业务整体放缓

作者:王晓涤

$海尔电器(hk01169)$■ 4月下旬以来渠道业务略微好转,不过全年仍不乐观

■ 社会化物流和电商业务增速较快,然而难抵分销业务弱增长

■ 改为采取SOTP估值法对公司物流、白电业务和其他渠道业务分别估值,下调目标价到22.1港元,下调股票从买入到中性评级。

1-5月份渠道业务弱增长

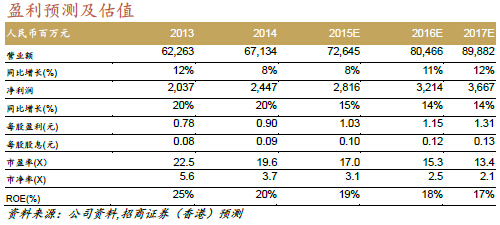

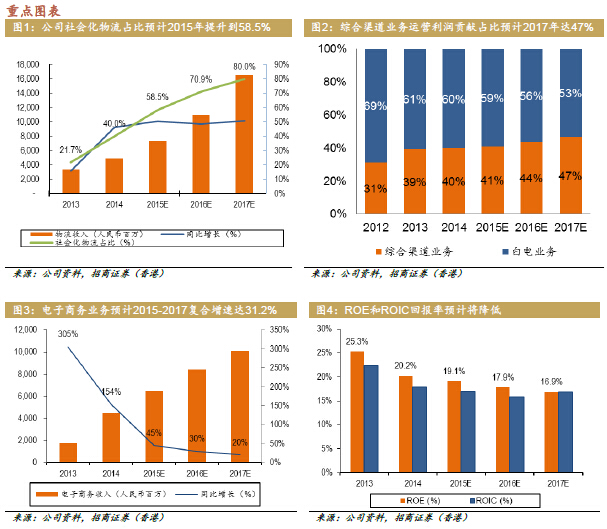

我们跟海尔的管理层了解到4月下旬和5月份渠道业务同比增长相对1季度(1Q同比增长1.8%)有所好转,但是仍然增势较弱,主要是2015年白电行业整体增势较弱,尤其是空调行业去库存带来公司分销业务(2014年占83%渠道业务收入)增长缓慢。公司白电业务在2015年2季度增长趋势好于1季度。物流业务增速符合预期,但不抵整体渠道业务弱增长。我们预计2015年全年渠道业务同比增长7.8%。

物流和电子商务业务是增长动力

我们认为海尔电器分销业务和家电行业整体增长趋势息息相关,而海尔物流业务和电子商务是公司未来的主要增长动力。我们预计物流业务和电子商务2015-2017年收入复合增长49.8%和31.2%,尤其是社会化的物流的年度复合增长89%。2015年初收购的福建零担物流公司在2015年并表带来收入贡献约人民币10亿和利润5000万。预计物流和电子商务占公司总体收入从2014年14%提升到2017年30%。

下调盈利预测

鉴于分销业务放缓,预计2015-17E年收入复合增长2.2%。我们分别调低公司2015-2017E收入预测5%/9%/14%,不过我们认为高毛利率(物流业务毛利率约4%,而分销业务毛利率仅1%)的物流业务在未来贡献将提升(预计从2014年占渠道业务收入8%提升到2017年的20%),因此我们微调2015-2017的净利润预测1-2%。我们的盈利预测比市场预期低1%/2%/6%。

估值/风险提示

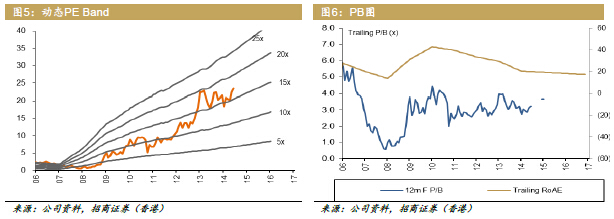

公司目前估值为17x2015P/E ,而历史平均估值为12.7x动态PE,香港电器零售同行国美电器(493 HK)估值为18.5x2015P/E。我们采取新的估值方法SOTP给公司估值,主要是考虑到公司物流业务加速发展。我们给予白电业务16.3x2015P/E估值,相当于AH股白电行业平均估值水平,给予物流业务23.3x2015P/E估值,相当于全球物流行业平均估值水平,其他渠道业务18.5x2015P/E,相当于国美估值。公司新的目标价为22.1港元(之前23.6港元),我们下调公司到中性评级。我们预测的风险在于渠道业务增长好于预期。

(招商证券香港)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。