下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董瑞斌、陈平、陈基民

增长动力决定经济未来,TMT行业将是中国经济转型的中坚力量。(1)中国梦,百年盛世梦!中国经济的发展已走到关键的节点,未来10年的增长动力将来自人力资本、创新和制度改革,以TMT为代表的新兴产业迎来黄金机遇期;(2)对比传统制造业大国美日的经济升级历程,我们相信信息技术产业的发展将成为此轮中国经济转型的关键,除了BAT,未来中国将涌现出更多类似Google、Apple这样的大市值科技企业,整体TMT板块的估值也将站上新的高点。

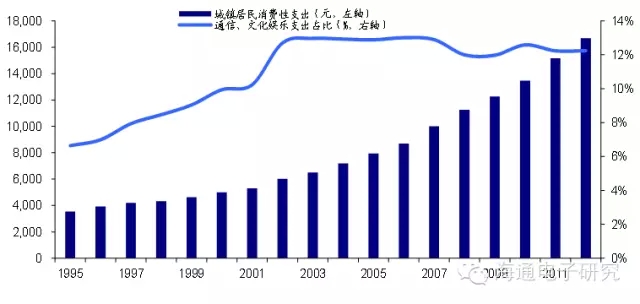

坐拥天时、地利、人和,电子行业迎来黄金十年。天时:电子产业链厚积薄发,随着市场集中度进一步提升和自主创新能力的增强,行业整体将进入大规模国产化替代和海外扩张阶段;地利:中国将在未来十年成为全球第一大经济体,庞大的内需市场和居民消费结构的升级为本土科技产业的发展提供了超级温床;人和:国家意志从资金和政策层面打造电子行业长期发展的根基。

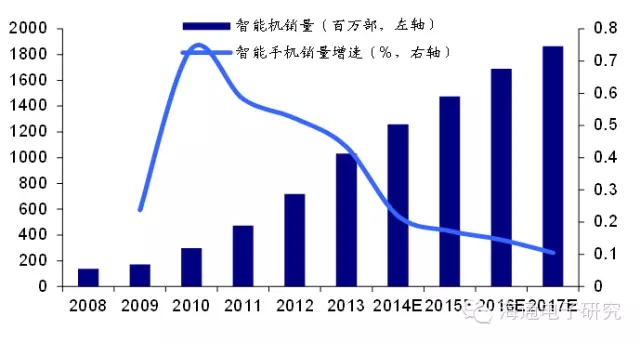

继移动互联网之后,物联网将引领下一波电子行业创新浪潮。随着以智能手机为核心的移动互联网创新浪潮走向下半场,我们认为物联网将是科技领域的下一个风口。从互联网—移动互联网—物联网,体现的是信息连接—人的连接—万物连接的必然的趋势。目前市场上的大部分投资热点,包括智能穿戴、车联网、云计算、移动医疗等等都是物联网向入口、数据、服务三个方向的具体延伸。物联网将带来智能硬件入口数量和种类的极大增长,同时入口的增长将带来数据量的指数增长,未来数据本身将成为一种基础资源。随着sensor价格、数据处理成本的线性下降,我们认为物联网自激励循环已经建立,产业链将迎来绝佳投资机会。

物联网时代:智能硬件的高增长只是热身,服务创新驱动才是主升浪。虽然物联网的发展将带来智能硬件入口的大量普及,sensor厂商将最确定受益,但是无论是互联网还是移动互联网时代,智能硬件制造都只是基础,最伟大的公司最终都出现在生态服务领域(互联网时代:微软;移动互联网:谷歌,苹果),所以我们判断在物联网时代掌握大量智能硬件入口和数据资源,并能基于数据提供垂直一体化服务的平台型企业将最终崛起,它们将是电子行业下一个10年新的大白马!

行业“增持”评级,投资策略关注“三新”、“三核”。“三新”主要是科技前沿,有望实现弯道超车的行业,关注物联网、互联网+、工业4.0相关领域;“三核”指电子工业基础的提升,包括国家大力推动的核心电子器件、核心装备、核心材料。 科技前沿不能落后,核心基础继续加强,“三新”、“三核”将创造最重要的投资机会。

风险提示。系统性风险,进度不达预期风险。

美国经济的成功很多程度上在于它把握住了第三次科技浪潮,成功完成了信息技术革命。可以看到,在上世纪90年代大量科技公司在纳斯达克上市,借助资本市场的力量这些企业得以快速成长,而当时市场上的巨头还是通用、福特这样的传统制造企业。

20年之后,这些科技企业已成长为各自领域的巨头,它们最终重塑了美国的经济结构,并实现了美国经济持续的繁荣。但日本在互联网和移动互联网相关领域则远远落后于美国,甚至发展程度还不如中国。Google、Apple、Microsoft等任何一家公司的市值都是日本同类公司Sony、NTT Docomo的10倍以上。

1.3 展望未来:TMT行业将是中国经济转型的中坚力量

2. 坐拥天时地利人和:电子行业迎来黄金十年

2.3 人和:国家意志从资金、政策层面打造行业发展的根基

从政策层面看,国家对半导体行业集中投入,打牢电子行业长期发展的根基。同时制定“互联网+”行动计划,推动移动互联网、云计算、大数据、物联网等与现代制造业结合,电子行业也将借此迎来制造、应用领域的升级发展。

3.2 物联网的前景:引领下一波科技创新浪潮

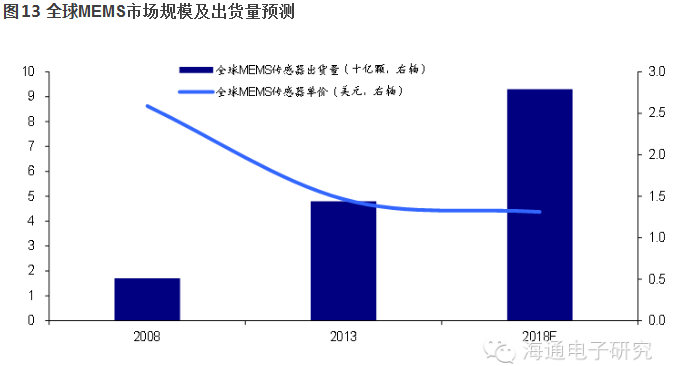

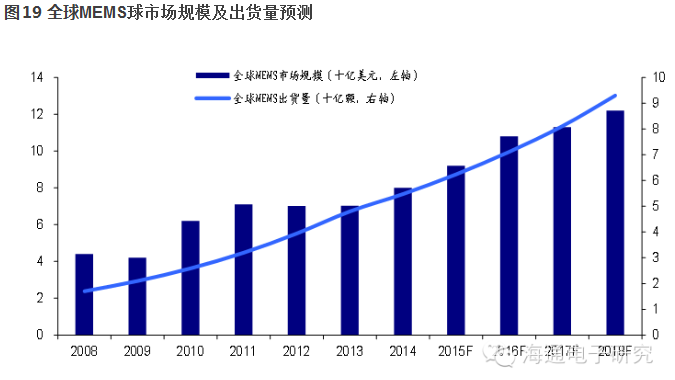

受益于技术进步和出货量增长,传感器价格持续下降。我们以物联网时代主流的MEMS传感器为例,MEMS元件正快速应用于消费电子领域,

图14 全球计算成本变化趋势

3.6 物联网的机遇: MEMS厂商最先受益,平台型企业将最终崛起

ICInsights预期,MEMS元件市场规模在2015年可达到92亿美元。整体规模将在 2018年达到122亿美元,平均年复合成长率为11.7%。至于MEMS元件出货量则成长速度更快,在同一期间平均年成长率可达14%。

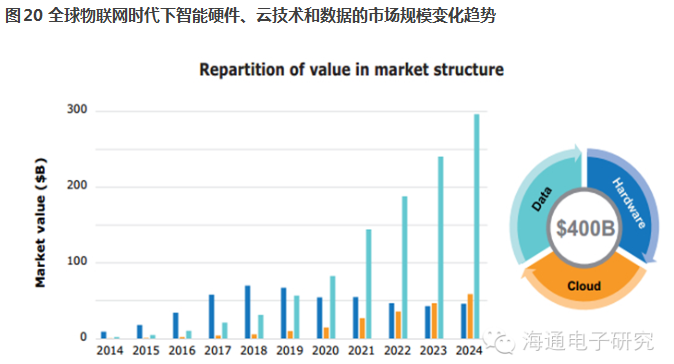

物联网时代下,智能硬件的高增长只是热身,最大的主升浪将来自基于数据的创新服务领域。

物联网时代下,智能硬件的高增长只是热身,最大的主升浪将来自基于数据的创新服务领域。

虽然传感器领域的发展前景是最确定的,但是从互联网到移动互联网,我们可以发现智能硬件入口只是基础,最伟大的公司最终都出现在生态服务领域。我们判断物联网时代也将延续这一特点。

所以我们认为掌握大量智能硬件入口和数据资源,并且能够基于数据提供垂直一体化服务的平台型企业将顺势崛起,它们将会是未来10年电子行业新一批的大白马。

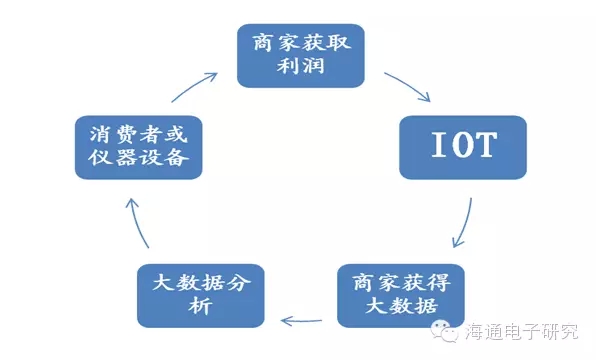

行业发展趋势:线上互联网企业向线下智能硬件入口整合,线下硬件企业向线上服务整合,双方都将着手建立自己的垂直服务体系。我们预计,未来越来越多的智能硬件企业将模仿小米的模式:硬件入口多样化且极其廉价,通过建立完整的生态系统盈利。

4. 行业投资策略

4.1 行业投资策略:行业“增持”评级,建议关注“三新”、“三核”

行业投资策略:建议关注“三新”、“三核”。科技前沿不能落后,核心基础继续加强,“三新”、“三核”将创造最重要的投资机会。

“三新”主要是科技前沿,有望实现弯道超车的行业,关注物联网、互联网+、工业4.0相关领域。当前市场大部分的投资热点,都是物联网向入口、数据、服务三个方向延伸的具体形态。包括智能穿戴、智能汽车、智能家居、智慧城市,在此之上的大数据处理、云计算、云存储,以及各类服务包括移动医疗等等。

“三核”指电子工业基础的提升,包括国家大力推动的核心电子器件、核心装备、核心材料。整体而言围绕半导体产业展开,我们坚定看好半导体行业未来10年的发展,主要基于:

(1)物联网浪潮兴起,传感器等基础元器件的需求将持续增长。

(2)全球半导体产业向中国转移。可以看到,在过去8年间全球半导体行业基本零增长的背景下,中国市场无论是集成电路产业产值还是市场规模占全球比重均显著提升,全球半导体市场和产业重心向中国转移的趋势非常明显。

但同时,在中国半导体市场大发展的背景下,国内半导体产业的产值与实际市场需求之间的缺口也是越拉越大,国内半导体行业亟需迎来大发展。

(3)国家政策强力支持。出于信息安全和经济发展等方面的考虑,国家对于集成电路行业的发展高度重视,行业有望迎来持续的高景气。尤其是政府在2014年成立1200亿元国家集成电路产业投资基金,超过了我国过去十年半导体行业的研发总投入,这将在长期内利好全产业链发展。