下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

威胜集团(3393 HK)向智能能源迈进

作者:陈怡

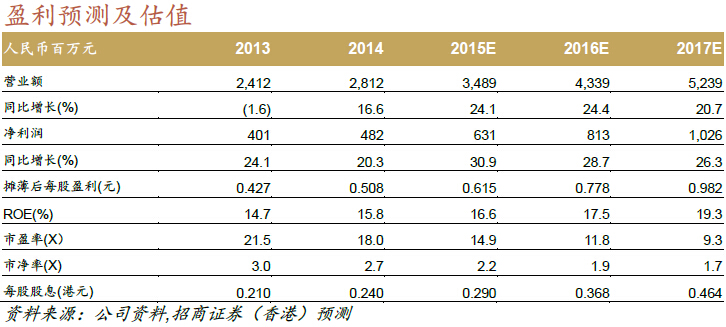

$威胜集团(hk03393)$■ 2015-2017年预测盈利复合年增长率达到26%,收入的复合年增长率为 23%。首度给予买入评级,目标价为16.10港元。

■ 作为领先的智能计量设备公司,由于得到政府支持,加上智能电网的投资持续,威胜是中国能源效率需求不断上升的主要受益者。

■ 我们欣赏威胜专注于智能配用电业务(ADO)的策略。公司扩展到非电力业务也为未来提供了增长动力。

升级到 ADOADO 业务以提供新的增长动力

由于对能源效率的意识日益提高,对节约能源和用电安全的需求上升,我们认为ADO市场拥有庞大的需求和增长潜力。威胜将受益于ADO市场的增长。我们预计ADO的贡献在2016年将占威胜收入的25% (2014: 11%)。公司先进的智能计量业务(AMI)和智能电表营收在未来几年将保持两位数的增长。

出口和非电力收入上升

威胜今年在海外扩张取得了良好的进展 ,已在坦桑尼亚、墨西哥、巴西、埃及和孟加拉国国国赢得AMI合同。鉴于其固有的优势,我们预期强劲的出口销售势头将会继续。非电力业务(水、热能和天然气)的销售在未来几年内有望出现高增长。预计AMI将占 2015年收入的42%。

受益于智能电网的投资上升

中国对能源效率的意识不断提高,智能电网相关投资预计将保持强劲态势。作为中国领先的智能测量设备/解决方案提供商(智能电表占2015年预测收入的24%),我们预计威胜是趋势的主要赢家。

重估持续,市盈率值仍有折价

威胜 2015 -17 年摊薄后每股盈利的复合增长率有望达到27 %,相比于2014 -2016年的复合增长率为24 %。公司2015 年的预测市盈率,比A股 和全球同业折让70% 和21% 。我们 16.1 港元的目标价是根据 2015 年市盈增长率 0.8 倍计算,即2015 -16 年预测市盈率为21 倍和 16.6 倍。

(招商证券)