下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

2015年是公司业绩拐点,2014年业绩同比下降10-15%,原因是2014年上半年开工项目少,且新项目主要集中在下半年开工,导致建设工程收入的确认主要集中在2015、2016年,若公告业绩下滑导致股价下跌给了天赐的介入机会。我们预计公司2014-2016年收入为9.56亿元、15.7亿元、19.5亿元,净利润为1.25亿元、2.16亿元,2.77亿元,年均复合增速达到40%。对应光大国际估值水平及公司确定性的业绩增长,我们认为绿色动力环保(1330.HK)低估,建议买入,目标价5.8港币,对应2015年28倍PE。

- 2012年4月国务院发布《“十二五”全国城镇生活垃圾无害化处理设施建设规划》,垃圾发电行业进入黄金期。2012年开始年签约量达到5万吨/日,垃圾发电项目从签约、筹备到建设,一个完整的周期需要18-24个月,故我们判断2014-2016年是垃圾焚烧行业工程结算高峰期。

- 光大国际是焚烧行业不二的龙头。这个行业成功的公司,一看背景,二看运营经验,三看投资管理和成本控制。光大国际可谓天时地利人和。亲爹(大股东)光大集团是大型央企,有钱有势,静脉园模式以及上下游产业链延伸保证率公司的高于同行业的内部收益率,标杆项目苏州光大产业园以及丰富的项目运营经验看得见摸得着。是一匹大白马。

- 我们认为绿色动力将会是一批黑马。公司业绩具有极大的弹性,项目全部运营后垃圾处理能力将是现在的3.98倍。背靠大股东北京市国资委,拿项目拿钱都方便,战略上产业链纵向延伸,未来内部收益率有提升空间,上市拓展融资能力,大项目以及国际市场开拓逐渐发力。我们判断2015-2016年净利润分别增长70%,30%。

- 当然只说收益不讲风险的报告是在耍流氓,我们认为公司前期着眼点在二三线城市,项目规模比较小,且受该地域垃圾清运能力以及规模的限制,导致签约项目迟迟未能开工,虽然未来城镇化的大趋势这些地域会是潜力型的,但是预计短期内已签订项目不能开工也是不争的事实,且小项目内部收益率低于大项目。

投资逻辑:

1.储备项目是商业运营的3.98倍,确定性高,弹性大

- 根据2013年年报材料,公司商业运行的垃圾处理能力为1650吨/日,试运营项目的垃圾处理能力为3600吨/日,合计处理能力为5250日/吨。我们按截至最近一期的半年报,公司在手项目储备计算(加上二期项目),全部建成后,垃圾处理能到达到2.09万吨/日内,是目前垃圾处理能力的3.98倍。

- 截至到2014年5月份,光大国际已签约规模达到3.1万吨,目前光大国际的处理能力是1万吨,而光大国际还有水务、光伏发电等其他业务。所以从未来收入弹性来看,绿色动力绝对是不折不扣的黑马。

2.2014年业绩低点,2015年结算高峰,V型反转隐藏暴利空间

- 公司上市后不久便发布了中期业绩预减公告,我们建议忽略。原因是,你见或不见,垃圾焚烧处理项目就在那里。2014年上半年在建项目比较少,主要是惠州项目,2014年下半年安顺、句容、蓟县项目分别在6、7、8月份动工,2015年开工的项目有章丘项目、平遥项目、青岛项目、宁河项目、红安项目、湖南省隆回县。

- 基于对北京市国资委入主后这两年的执行能力以及垃圾焚烧行业必须快速跑马圈地追赶龙头企业的趋势,我们乐观的判断潮阳和通州项目也将在2015年开工。则2015年,2016年是公司工程项目建设收入结算的高峰期。试运营的五个项目预计2015年进入商业运营。所以我们判断,2015年是公司丰收的一年,建设收入及运营收入将实现双丰收。

图示:2015年试运行的项目将全部进入商业运行

3.北京市国资委强力背书,业务发展迈入崭新时代

公司前身为道斯环保科技,2000年在深圳成立的中外合资企业。2000 年至2009 年,公司经历了从民营企业到国企控股,再到民营退出、北京国资全面持股的一个过程,期间由于国资公司与原民营企业的理念有所不一,导致2009年3 月才有第一个BOT 项目(常州一期垃圾焚烧发电)正式投运。

- 2009 年底北京国资100%持股后,项目签署、建设以及投运工作逐步正常化。从项目取得上看,2013年之前公司项目处理能力主要集中在500-1000吨,且大多集中在二线尤其是三线城市,甚至一些县级市,很多地点因为垃圾清运能力限制以及垃圾总量不足导致项目迟迟未能开工,如射阳、金檀项目。青岛项目则因为居民的抵制导致重新选址。

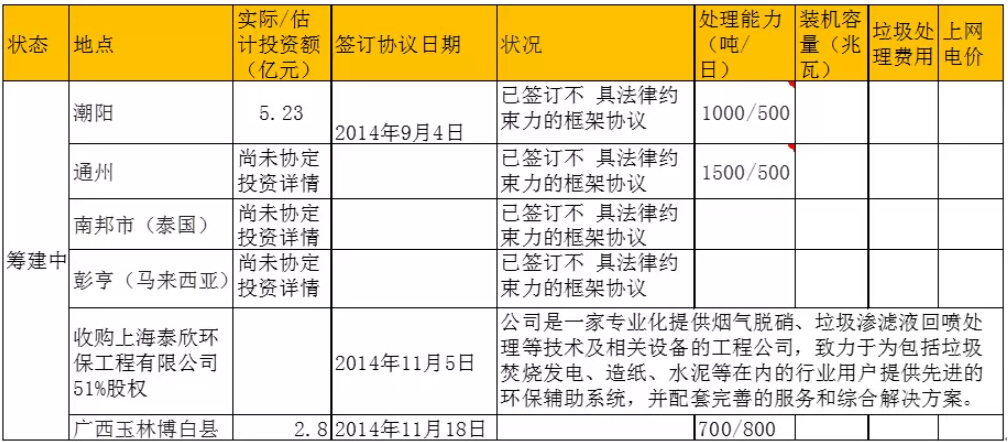

- 最近2年,公司拿的项目吨数明显从几百吨的小项目提升到了1000-2000吨的大项目,项目位置也从三线城市到了二线城市甚至一线城市,项目质量有了明显改善。通州项目以及潮州项目是北京国资入住后项目接收能力的重大体现。公司项目也成功拓展至海外,与南邦市(泰国)、彭亨(马来西亚)签订了不具有法律效力的协议,国际化视野初具。

4.垃圾处理技术领先,向上游产业链延伸,提升利润空间

- 绿色动力的垃圾焚烧设备仅用炉排炉,不参与流化床竞争。技术总监卢巨流先生研发的多驱动逆推式炉排炉技术和设备, 2006 年已被授予一项国家发明专利。因此公司具备自有的炉排技术,生产则外包给国内厂家,在成本上较进口设备有显著优势;根据行业普遍水平,与进口炉排相比,国产的成本可下降 40-50%。公司绝大部分项目运用的都是自主研发炉排技术。

- 公司于 2014 年 底宣布一份投资意向协议,拟收购上海泰欣环保工程 51%的股权。泰欣环保是专业提供烟气脱硝、垃圾渗滤液回喷处理等技术与设备的工程公司,目前已建立这些环保辅助系统的 EPC 综合工程能力,为国内多个垃圾发电厂与中小型火电长提供配套服务。若收购成功,绿色动力将正式进入设备制造与工程领域,不仅有助于完善垃圾发电的产业链,降低部分设备成本,并且可对外承接工程,增加的利润来源。预计该收购将于 2015 年 3 月 31 日前后完成交割。

- 光大国际项目的内部收益率达到12%,远高于行业,主要原因是公司上下游产业链纵向延伸,从上游的焚烧炉,到下游的烟气净化,全产业链参与,大大提升了公司的内部收益率。我们判断公司上下游产业链的延伸也必将提高公司的收益率。

5.运营效率提升带来收入及利润提升

单个项目的运营效益,与当地的垃圾产生量、政府的收运体系以及垃圾本身热值密切相关,这些是在公司竞争项目时需要考虑的事宜,与公司本身的建设运营管理没有直接关系。对于项目公司的运营效率,我们主要关注自用电率((总发电量-上网电量)/总发电量))以及吨垃圾发电量(按国家给予 0.65 元/度电的补贴计算方式:上网电量/进场垃圾量)。

- 目前公司仅有常州与海宁项目正式商业运营超过一年,根据招股书数据常州往年自用电比率均超过20%,吨垃圾发电量也低于200度,这是由于该项目附近为化工重镇,工业用户有供热需求,因此项目1号机组采用抽气供热的方式,可供电与供热;如果把供热一起折算之后,自用电率约为16%,符合行业水平。另外值得注意的是,蒸汽折算成电量后,其价格约为实际售电价格的2倍,可见供热的盈利能力好于供电;但由于大多数焚烧厂附近并没有相应需要供热的工厂,因此无无论是绿色动力还是全行业,垃圾焚烧项目有供热的很少。

- 海宁项目的运营效率是一个逐步提升的过程,自用电率最开始有 24%左右,后期逐步下降,2011-2012 在 18%左右,2013 年降到 14%,已属行业前列水平。在吨垃圾发电量上,海宁厂从一开始约 200 度提高到 2013 年的270 度,已接近国家补贴标准的上限 280 度,预计这两年仍有提升潜力。

- 2013 年进入试运营的五个项目中,截止目前,除了武汉还未拿到 0.65 元/度的完整补贴外(与国家审批进度有关),其余项目均已获得。由于是试运营阶段,暂时没有自用电比率的数据;在吨垃圾发电量方面,乳山、泰州由于是 2013 年 11-12 月才开始投运,因此 2013 年统计的发电量数据暂时较低,在成熟运营后将逐渐提升。

文中观点仅代表作者看法