下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新股资讯:维太移动控股有限公司 (6133 HK)

作者:韋成昌

公司简介:

维太移动为内地ODM智能手机供应商,主要从事开发、设计、生产管理及向遍及逾25个国家的市场(不包括中国)销售手机,至于加工及组装工序则外包予电子制造服务供应商。公司客户包括在南亚、东南亚、欧洲、北美洲、南美洲、非洲及亚洲其他地区的多家顶尖的本土品牌手机供应商、电信营运商及贸易公司,如印度的Karbonn、法国的Archos及菲律宾的Cherry。于2014年,公司约90%的收入来自智手机的销售,平均销售价约500元人民币,走中端手机路线。

齐鲁观点:

公司以海外市场为本,所有销售均来自内地以外的市场,并着重于智能手机渗透率偏低的新兴市场,例如中欧洲及东欧洲、中美洲及拉丁美洲以及亚太地区,目前新兴市场贡献2014年约四成收入。由于新兴市场的网路基建将逐步完善,加上消费者负担能力提升,顾问公司弗若斯特沙利文预期2014年至2019年新兴市场(不包括中国)智能手机付运量的复合年增长率将达到16.6%。

除手机外,公司将成立新研发团队,以集中于应对可穿带设备、智能家居功能及保健管理的最新趋势的软件及硬件开发,假如开发成功,将成为公司未来的新增长点,有助提升公司估值。

维太移动历史市盈率为9.66倍至13.3倍,对比其他香港上市的手机制造商,处中游水平。考虑到近期市况较疲弱,加上部份股东出售旧股,不利公司上市初期表现。综上,我们给予其60分,评级为「中性」。

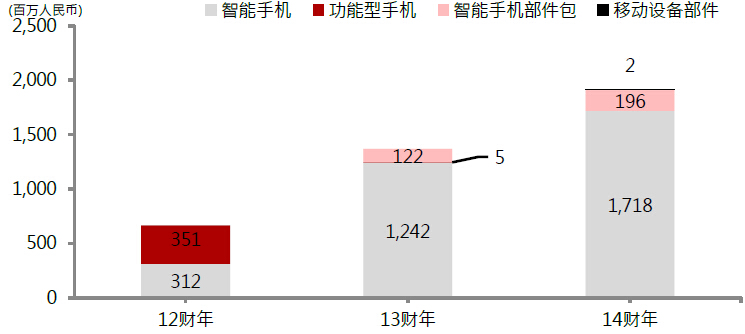

集团2012至2014财年收入明细 (按產品分类):

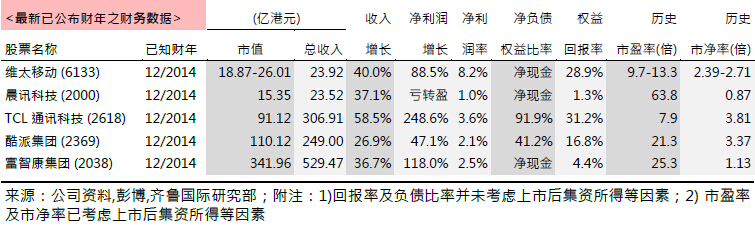

同业比较:

(齐鲁证券)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。