下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$石药集团(hk01093)$

主要数据

行业: 医药行业

股价: 7.25 港元

市值: 428 亿港元

已发行股本: 59.08 亿股

52 周高/低: 8.57 港元/5.32 港元

每股净现值: 1.38 港元

石药集团(1093):招标进度缓慢,VC 业务见底

招标情况

今年行业整体招标进展低于预期,全年预计或有10 个以上省份能完成招标,如若产品有新中标省份,预计带来增量销售将远超降价造成影响。我们预计招标情况对公司业绩影响较小,公司可通过提高销量与通过规模效应降低单产品成本消化降价压力。根据网上公示招标价格情况,目前恩必普胶囊剂型在广东降价约1%,湖南约6%,浙江13.6%。因湖南今年招标弃标产品过多,我们预计在8 月份将有较多临床必需产品通过备案采购进入湖南市场。抗肿瘤产品空间仍较大,如有新市场中标将迅速放量。伊马替尼自三月份上市以来已中标四川与重庆市场。另外低价药政策的推行对公司普药产品的价格与利润提升亦有正面作用。

原料药

据有关报道,受《石家庄市长安区城区老工业整体搬迁改造实施方案(2014-2020年)》影响,华北制药于14 年底暂停VC 生产,15 年开始实施搬迁。今年六月份,山东鲁维已经停产,并按照环保部的要求进行整改。五大维生素C 生厂商的两家实施停产,使得维生素C 价格止跌企稳,但维生素C 库存量依旧很大,消耗缓慢。公司目前维生素C 生产成本较对手低,且环保符合国家要求,我们预计今年下半年维生素C 价格有提高空间,公司维生素C 业务的亏损将缩窄。

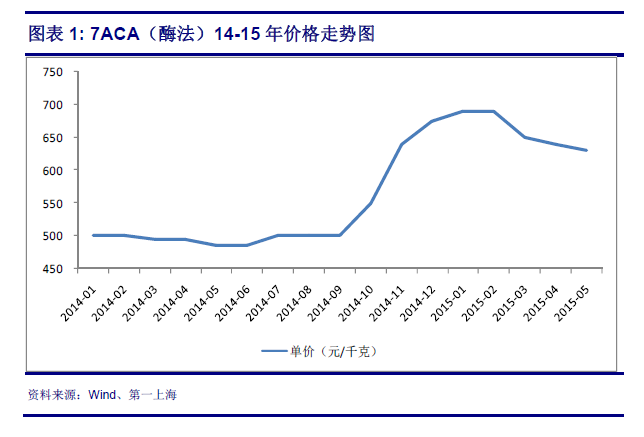

公司一季度抗生素毛利率高达21%,同比高于去年9.5ppts,主要因7ACA 价格提高,7ACA 国内生产厂家较少,且主要竞争对手也遭遇环保整改问题,因此今年一季度价格同比去年有大幅上升。咖啡因预计将继续维持稳定。

研发情况

公司2015年有望获批的仿制药有盐酸头孢卡品酯原料及片、注射用硫酸头孢噻利、阿莫氨溴片、硼替佐米原料及注射剂及清肝化瘀胶囊,其中前三者市场空间约为2亿人民币,硼替佐米约为3-5亿人民币。2015年预计完成美国ANDA的产品有苯佐那酯软胶囊、硫酸氢氯吡格雷片、头孢克肟片、注射用头孢噻肟钠、盐酸二甲双胍薄膜衣片。完成ANDA有利于公司销售额较高的普药产品在招标中获得价格优势。(来源:第一上海证券)

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。