下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$天能动力(hk00819)$

作者:季超

投资亮点

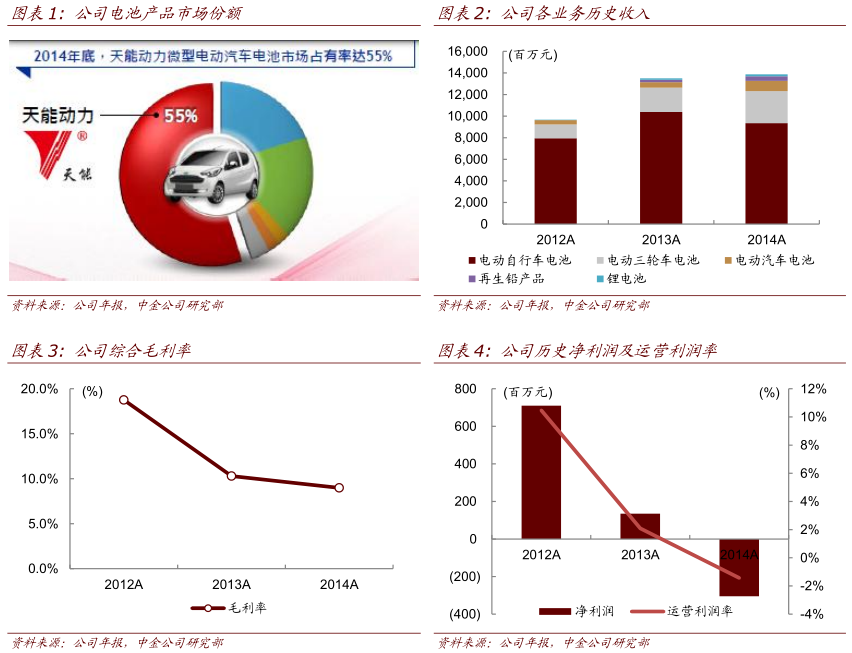

微型电动车电池领导者。天能动力是中国最大的电动车动力电池供货商之一,以自有品牌「天能(TIANNENG)」研发、生产、销售电动车用动力电池、风能太阳能储能电池,以及发展旧电池回收再生业务。根据中国轻工业联合会于2012年5月发布的公告,天能位列2011年中国电池行业综合实力第一名。

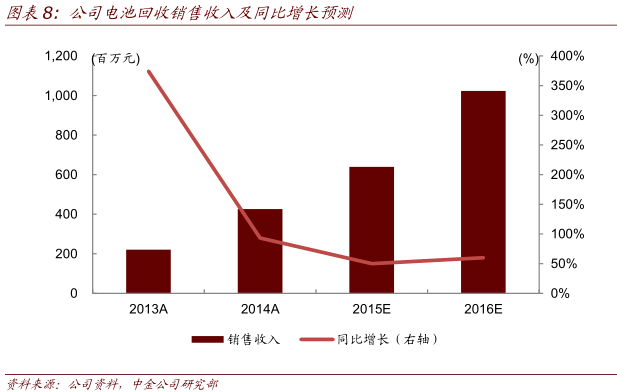

废旧电池回收业务产能迅速增长。天能动力是目前浙江省唯一拥有废旧电池回收处理牌照的公司。截至2014年末,公司在华东回收基地拥有14万吨产能。随着华北回收基地的建成,我们预计公司废旧电池回收的产能可于2016年末达到24万吨,并驱动相应销售收入分别同比增长50%和60%。

锂电池产能利用率迅速提升。2014年10月,公司1.25GWh锂电池生产线正式投产。2015~16年,我们预计随着下游新能源汽车销售的蓬勃发展,公司锂电池生产线的产能利用率有望迅速提升。

我们预计公司锂电池销售收入可分别同比增长100%和80%。

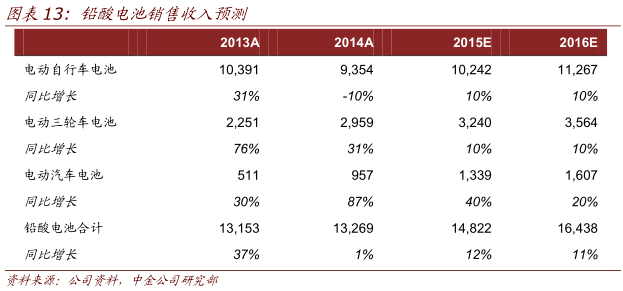

铅酸电池稳定增长,毛利率持续复苏。2015~16年,我们预计公司铅酸电池可受益于下游电动自动车及电动三轮车需求的稳定增长而分别同比增长12%与11%。经历了近两年的行业整合,我们预计电动自行车电池的市场竞争有所缓和并基本形成双寡头垄断的格局。2015~16年,我们预计两大寡头可联合提价约10%,并驱动毛利率持续复苏。

财务预测

我们预计2015~16年公司可实现净利润4.5/6.1亿元。

估值与建议

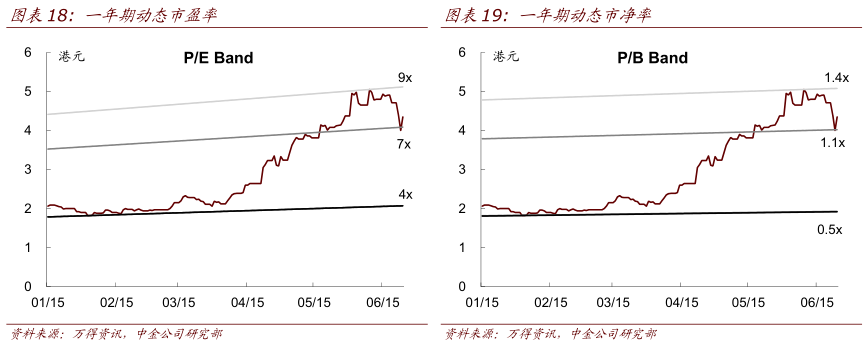

我们看好公司行业领先的研发实力和新业务强劲的增长前景。我们采用市盈率估值法,给予8倍2016年市盈率得出目标价5.61港元/股,含27%上涨空间。我们首次覆盖该股,给予“推荐”评级。

风险

$

原材料价格波动超预期。

正文:$

微型电动车电池领导者

天能动力是中国最大的电动车动力电池供货商之一,以自有品牌「天能(TIANNENG)」研发、生产、销售电动车用动力电池、风能太阳能储能电池,以及发展旧电池回收再生业务。根据中国轻工业联合会于2012年5月发布的公告,天能位列2011年中国电池行业综合实力第一名。根据2013年7月发布的《财富》杂志,天能首次成为中国500强企业。

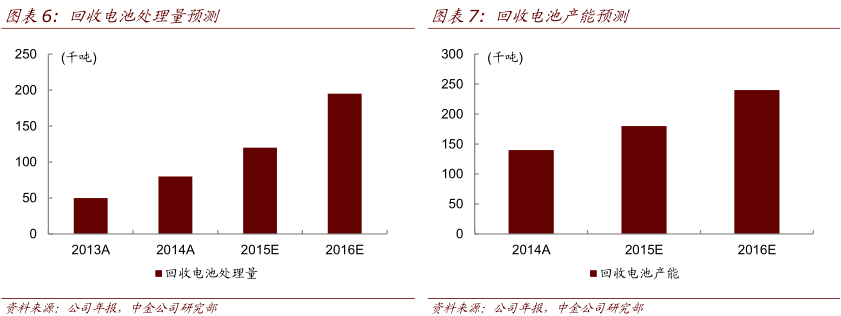

截至2014年末,公司铅酸电池、再生铅产品以及锂电池产品销售占比分别为94%、3%和1%。

我们认为天能动力的核心竞争力在于其卓越的研发实力。2015~16年,公司有望凭借其在电池回收以及锂电池领域的领先布局实现高增长。

新业务驱动增长

2015~16年,我们预计公司对新业务的布局有望迎来收获期。电池回收及锂电池有望成为公司销售收入的主要增长动力,其销售占比有望从2014年的4%上升至2016年的10%。

废旧电池回收业务产能迅速增长

天能动力是目前浙江省唯一拥有废旧电池回收处理牌照的公司。截至2014年末,公司在华东回收基地拥有14万吨产能。随着华北回收基地的建成,我们预计公司废旧电池回收的产能可于2016年末达到24万吨。

2015~16年,我们预计迅速的产能扩张和环保监督标准的趋严将驱动公司废旧电池回收处理量分别同比增长50%和63%。

锂电池产能利用率迅速提升

公司自2005年就开始研发锂电池技术,经过近10年的技术储备及研发,公司已经累积全球三种主流的锂电池技术并与多家优质客户深度合作。2015年6月9日,公司公告聘任中国工程院院士郭孔辉、中国电池工业协会副理事长兼国家高技术绿色材料发展中心主任吴锋为公司新一届独立董事。郭孔辉院士近年来一直呼吁政府放开低速电动汽车限制,强烈认为低速电动汽车是中国新能源汽车发展过程中的必经阶段,政府应加强引导,破除体制上的障碍。吴锋教授对锂电池及绿色材料的研发拥有丰富经验。

2014年10月,公司1.25GWh锂电池生产线正式投产。2015~16年,我们预计随着下游新能源汽车销售的蓬勃发展,公司锂电池生产线的产能利用率有望迅速提升。我们预计公司锂电池销售收入可分别同比增长100%和80%。

铅酸电池稳定增长,毛利率持续复苏

2015~16年,我们预计公司铅酸电池可受益于下游电动自动车及电动三轮车需求的稳定增长而分别同比增长12%与11%。

经历了近两年的行业整合,我们预计电动自行车电池的市场竞争有所缓和并基本形成双寡头垄断的格局,前两大集团的市场份额合计约74%。

2015~16年,我们预计两大寡头可联合提价约10%,并驱动毛利率持续复苏。

首次覆盖,给予“推荐”评级

根据我们的关键假设,我们预计2015~16年公司可实现净利润4.5/6.1亿元,2015年较14年扭亏,2016年同比增长36.5%。我们看好公司行业领先的研发实力和新业务强劲的增长前景。我们采用市盈率估值法,给予8倍2016年市盈率得出目标价5.61港元/股,含27%上涨空间。我们首次覆盖该股,给予“推荐”评级。

2015年扭亏

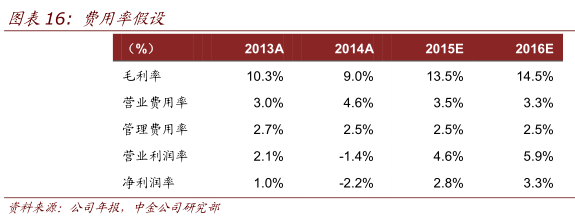

2015~16年,我们预计天能动力可实现14%的销售收入复合增长率,主要由废旧电池回收及锂电池业务驱动(销售收入复合增长率分别为55%和90%)。我们预计毛利率由于铅酸电池产品均价提升而持续复苏至13.5%和14.5%。

2015~16年,我们预计销售及管理费用率由于经营杠杆的提升而由2014年的7.1%下降至6.0%和5.8%,营业利润率由2014年的-1.4%上升至4.6%和5.9%。我们预计2015~16年公司可实现净利润4.5/6.1亿元。

风险

原材料价格波动超预期。

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。