下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

对当前大盘的看法:泡沫到底有多大

作者:Jordan

当前大盘分析

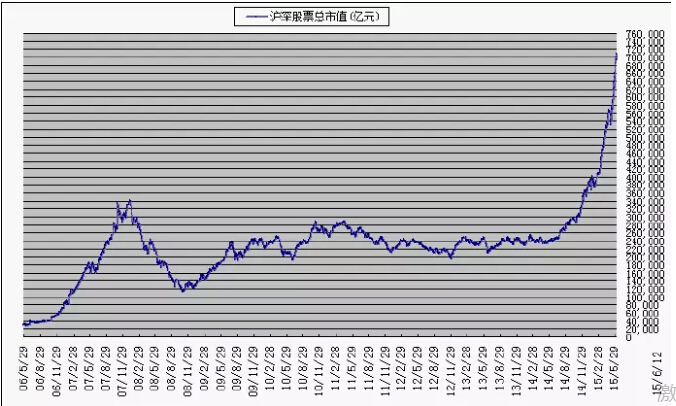

总市值

2015年6月15日,上海交易所总市值40万亿元,深圳29万亿元,合计69万亿元。

流通市值

2015年6月15日,上海市场流通市值35万亿元,流通市值占比87.5%;深圳市场流通市值21万亿元,流通市值占比72.2%。

而2007年,上海市场流通市值为6万亿元,占比不超过30%,深圳市场流通市值为3.3万亿,占比不超过50%。

可以看出,无论是上市还是深市,2015年的流通市值占比较2007年有了很大的增长,尤其是上市。流通市值比例增大带来的是对资本市场影响更大,对整个经济影响更大.

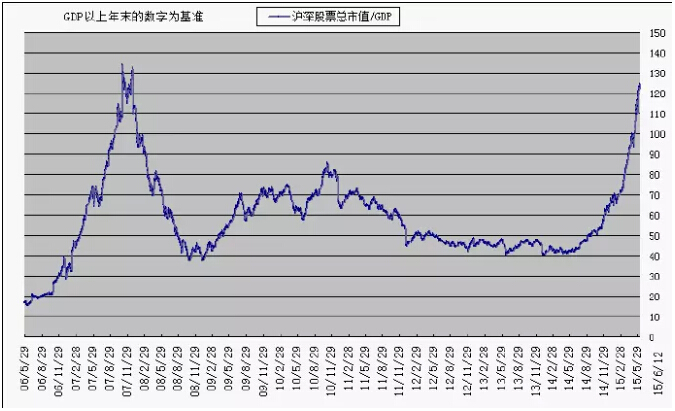

市值/GDP

巴菲特2001年底在财富杂志的一篇访谈中说:虽然证券总市值/GDP的比值(证券化率)作为分析工具有其自身的局限性,但是如只选择一个指标来判断整体市场的估值水平时,则它可能是最好的指标。巴菲特认为,就美国市场,如该比值掉到70%-80%区间,大概比较适合买股票,长期而言会让投资者有相当不错的报酬。如果该比值逼近200%左右,如同1999年和2000年初那样,你再买进股票简直就是玩火。

2007年沪深总市值/GDP最高点达到130%,当前(2015年6月15日)为108%, 计算如下:沪深总市值69万亿/2014年年底GDP为63.6万亿=69/63.6=108%

从这一轮牛市的推动因素是资产证券化角度看,这一轮股市的总市值/GDP比例有望超过130%.

考虑到2007年和当前流通市值差别很大,比较流通市值/GDP更为合理。2007年沪深流通市值为9.3万亿,2006年GDP为21万亿,流通市值证券化率为44%. 2015年6月15日沪深流通市值为56万亿,流通市值证券化率为88%。可见当前的流通市值/GDP比例已经是相当高。

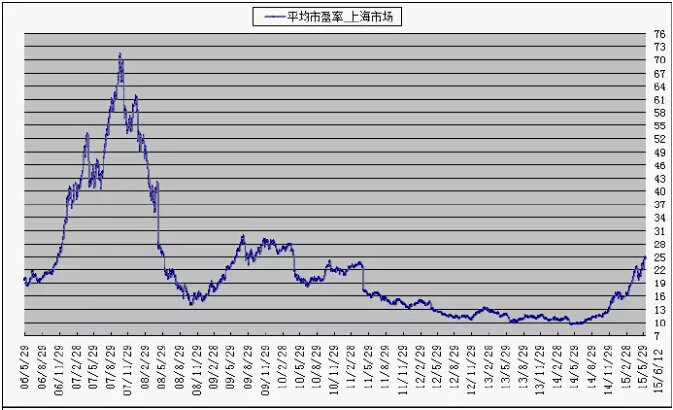

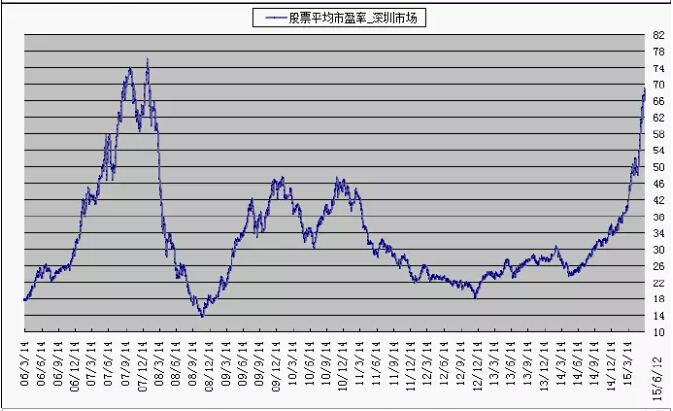

市盈率

从下面几个图标可以看出,当前上市的市盈率仅有25,而2007年的最高值为70.

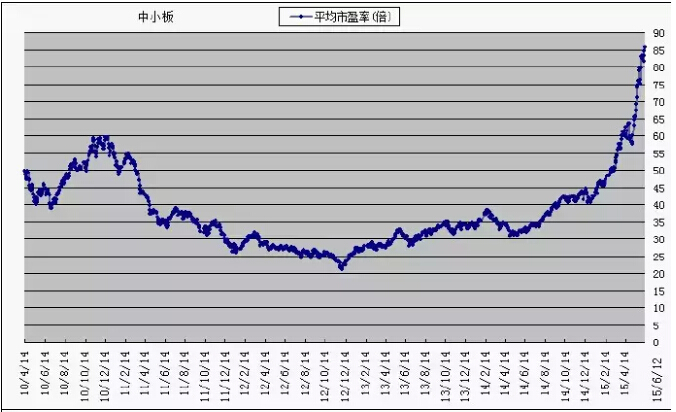

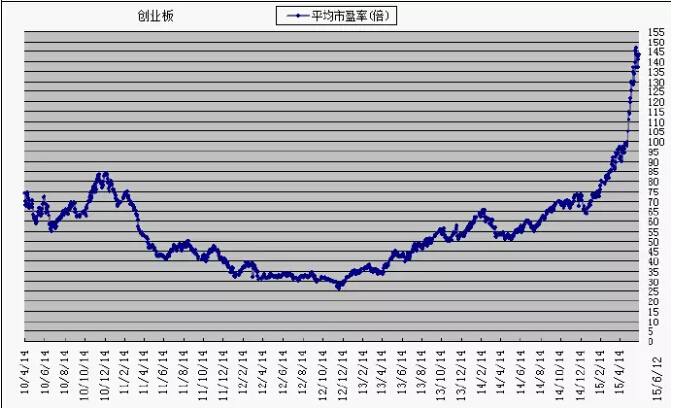

当前深市的市盈率接近70,而2007年最高值才74. 深市的主要原因是中小板和创业板的”贡献”, 中小板市盈率为85,创业板更是达到惊人的145.

全球市场来看,标普500的市盈率约为20,纳斯达克也不过30。

更进一步,上海市场的市盈率为25,其中金融地产板块市盈率仅13,严重低于平均值。能源为25,刚好达到平均值。

金融地产板块中,银行的市盈率仅有7.98,严重低于金融板块市盈率和上海市场市盈率。主要原因应该是担心银行坏账的爆发与盈利能力的下降。银行在2007年市盈率最高达到43倍,当前市盈率为7.98倍,差距较大。

剔除银行后,当前沪市的市盈率为43

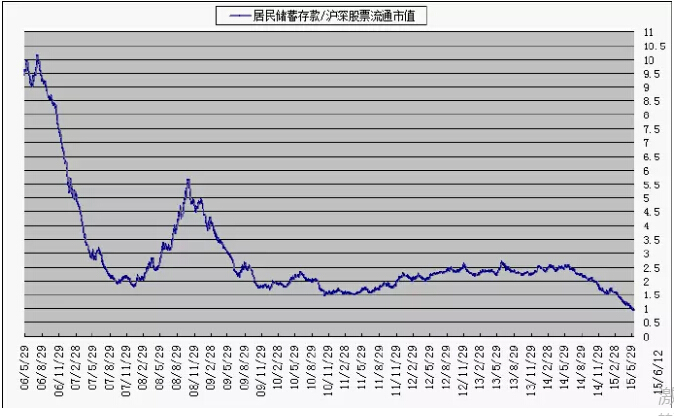

M2, 居民储蓄存款与沪深流通市值的比较

从下图可以看出,最近几年的居民储蓄存款/沪深流通市值比例最低在1.5,2007年Q3,Q4差不多在2左右,而当前比例已低于1. 显示居民储蓄流失严重,储蓄都搬家到股市了。

从下表可以看出,总市值/M2在2007年最高达到80%,而当前在50%左右。

流通市值/M2在2007年达到20%左右,当前接近40%。

自由流通市值/M2在2007年达到15-20%,当前已经超过2007年水平

综述

从上述不同指标分析来看,尤其是总市值/GDP, 居民储蓄存款/流通市值,自由流通市值/M2,当前股市无疑处于狂热的泡沫阶段.

从市盈率角度看,深市尤其是创业板的市盈率已经高的惊人,狂热的泡沫无疑。上市的市盈率为25,上市的市盈率还不是高的离谱,但其中银行股的市盈率为7.98,拉低了整个上市市盈率,去掉银行后上市市盈率为43,这个市盈率也不低了。(萤火虫投资)