下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.标的50ETF大涨,期权价格全线下跌。华夏50上证50ETF今收盘大涨1.75%,理论上标的价格上涨有利于认购期权行权概率和行权收益的提升,拉涨认购期权价格,但是今天认购和认沽期权全线下跌,主要原因是交易所在给期权定开盘参考价时,用的是过去50ETF四个月的历史波动率数据,这个时间段包含了2014年底上证50指数的高波动“疯牛”行情,使得这四个月的历史波动率数值达到39.2%,处于高位,也就是说期权参考价给的过高,导致其价格回归到市场预期水平。

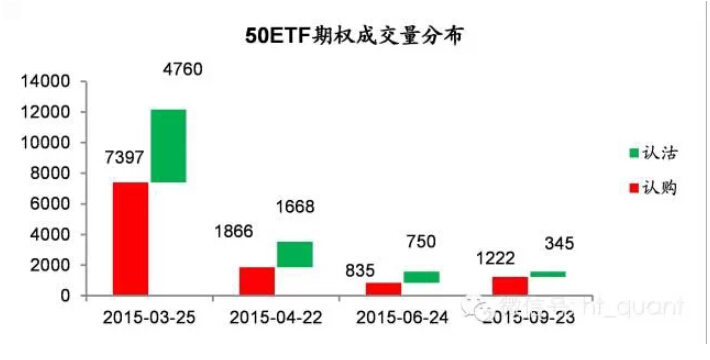

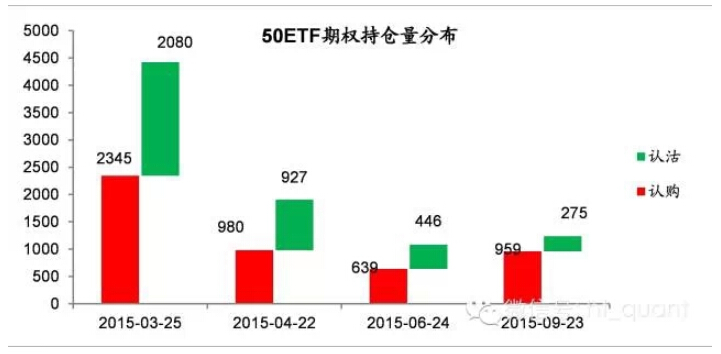

2. 由于种种限制,期权首日交易量并不高,认购期权成交量为11320张,认沽期权成交量为7523张。ETF期权持仓量和成交量大部分集中于3月合约,4月、6月、9月合约持仓量差别不大。

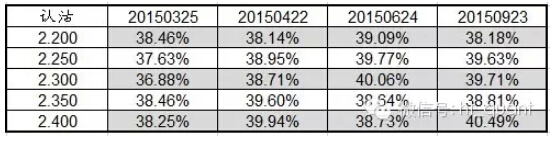

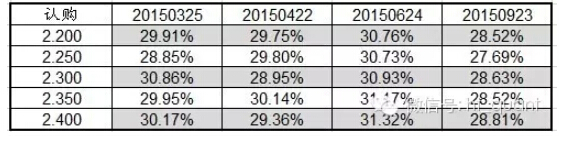

3. 对于各行权价、各到期月份的期权,可以使用BS公式可反解出其对应的BS隐含波动率,下图分别为认购期权以及认沽期权的隐含波动率。

从上表可以看到,认沽期权隐含波动率水平相对较高,平均在38%左右,而认购期权隐含波动率相对较低,平均在29%左右。造成此种现象的原因可能是由于认沽期权对冲需要融券卖出ETF,操作难度大、交易成本高,期权卖出方的报价也会偏高。

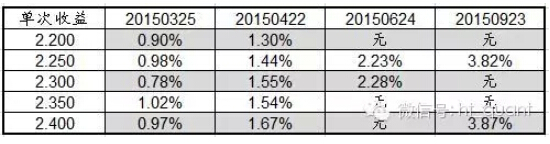

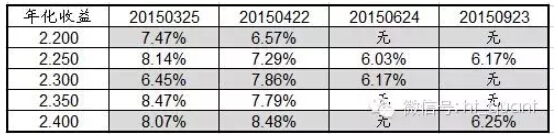

4. 根据各合约的日收盘价,我们对50ETF期权今日套利机会进行了统计。由于认沽期权隐含波动率普遍高于认购期权,期权和现货的套利机会都是空头套利机会。期权之间并未发现年化6%以上套利机会,这可能与我们的交易保证金设置有一定关系。套利机会的统计以及相关参数的设定可参考我们前期外发的期权专题报告以及期权周报。各到期月份、各行权价下的做空套利年化收益如下:(做空套利:买入认购期权、卖出认沽期权、卖出标的证券)

本文图表数据均来自 wind资讯。