下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张忆东,翁湉

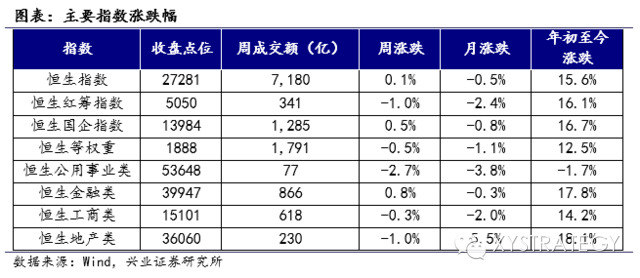

上周港股市场表现回顾: 恒指几经波折,AH溢价刷新五年新高

——恒指上周V 型走势震荡收高0.1%,日均成交额1436亿,国企指数上涨0.5%,红筹指数下跌1.0%。金融和资讯科技业为唯二录得正收益的行业。

——恒生AH股溢价指数继续攀升1.5%至138,周中142.5刷新近五年新高,上一次突破140要追溯到2011年10月于欧债危机的背景下产生但高溢价率仅短暂持续了3个交易日。

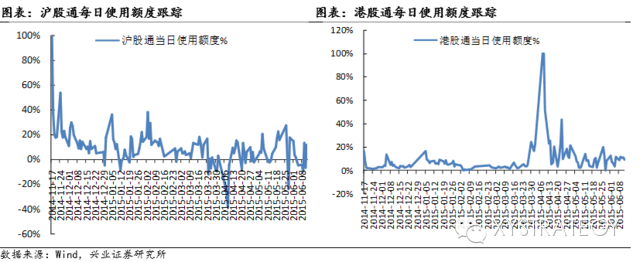

——沪港通“北冷南温”,北向和南向交易日均使用额度分别为1.0%和10.1%。

——美元指数下跌1.5%至95,港币兑美元收于7.7524,与上周基本持平。

——海外出现中概股回归热,继分众传媒之后,20多家中概股计划通过私有化及解除VIE架构而回国借壳或IPO上市。

港股近期波动性显著加大,投资者在担心什么?

港股市场从5月下旬开始整体表现不佳且波动性加剧,H股更是远远落后于A股。牵动投资者脆弱神经的有以下几个不明朗因素:

——关于政改:距离香港立法会表决政改决议案仅剩3天。重申上周在《政改不改港股向好趋势》报告中的判断,尽管政改带来短期的不确定性,但出现大动荡的政治风险不大。此次香港出现像2014年9月大规模“占中”运动那样的地缘政治矛盾的概率不大。更重要的是政改不改变香港在中国资本市场改革开放中的战略地位和港股趋势。5月末迄今恒指已从高点回落4.3%,股价已经隐含了大部分悲观预期。即使政改不通过,也是利空出尽靴子落地。

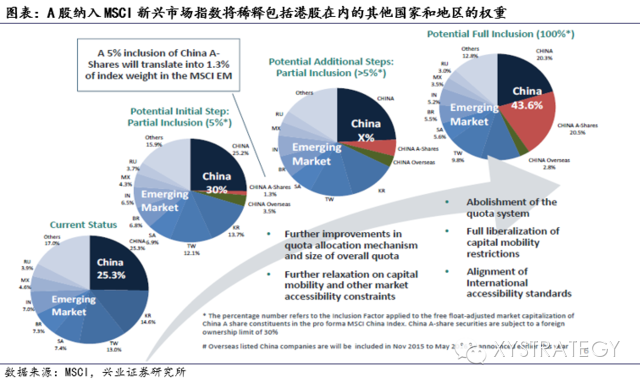

——关于MSCI:上周MSCI表示将在一些重要的市场准入问题得到解决之后将A股纳入其全球基准指数。因此,有港股投资者担心H股在全球资产组合中会被A股逐步替代。从MSCI 最新公布的《A股纳入MSCI指数蓝图》来看,A股纳入指数不会剔除相同公司的H股,且A股以初始比例5%纳入对于港股的权重稀释相当有限。当然,将来全部纳入的话,H股+红筹股在MSCI 新兴市场指数中的权重会从目前的25.3%下降为20.5%,但需要经历漫长的时间。韩国和台湾从初始加入到全部纳入分别历经了7年和6年。

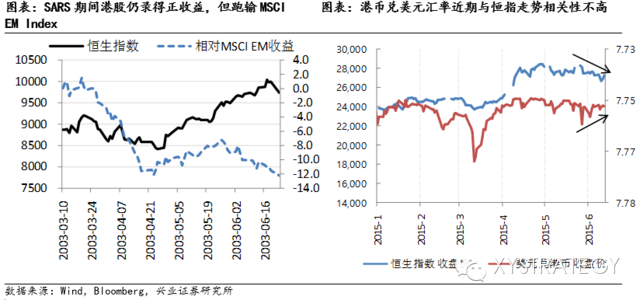

——关于MERS:上周三香港出现疑似感染“中东呼吸综合征”个案导致港股恐慌性大跌。根据香港卫生署消息,迄今为止香港没有任何确诊案例。首先依照2003年SARS经验来看,从3月10日出现首宗本地病例到6月23日世界卫生组织宣布将香港从疫区名单上去除,恒生指数先抑后扬录得了9.8%的正收益。其次对于此次的MERS,一方面,目前的怀疑个案检测结果均呈阴性;另一方面,在经历了上次疫情更严重传染性更强的SARS事件后,我们有理由相信香港政府此次有更完善更丰富的应对措施和经验。在无确切消息前,MERS更多只是情绪上的影响,而非对香港零售、旅游等支柱产业的重大冲击。

——关于美国加息。近期美国经济数据的确有所改善,令投资者担心美联储或提前加息,从而间接影响港股流动性。本周美联储议息会议将释放更明确的信号。随着市场对加息预期的消化越来越充分,美元加息的影响也被慢慢削弱,表现在近期港币兑美元汇率仍然保持强势,与港股相对疲弱的走势形成明显的背离,恒指波幅也与VIX指数明显脱节,说明可能不是影响近期港股走势的主要矛盾。

投资策略:利用调整布局,关注内港两地深度融合趋势下的投资机会

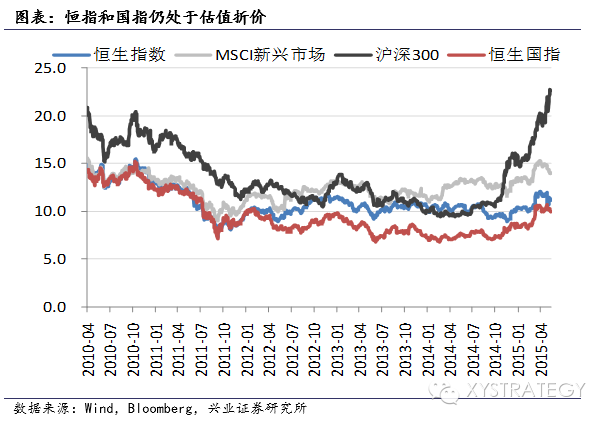

——投资策略:短期不确定因素增加而市场进入risk off模式,等待靴子落地风险释放。但恒指当前点位已经回到了3月底公募基金新政公布时的水平附近。在这个位置上,1) 恒指目前11倍市盈率,国指10X,相较沪深300的22X和MSCI新兴市场的14X都有一定程度的折价。双边挂牌的A股目前整体溢价率38%,平均溢价率更高达130%。2)下半年催化剂不断,香港金融市场将继续得到一系列政策性支持,包括7/1内港基金互认启动,深港通即将成行,个人QDII2有望推出等更多政策红利。因此,目前的调整恰恰带来更佳吸纳机会,尤其在A股许多板块已经相对昂贵的情况下,可适当提前布局深港通开通及过剩内地资金南下掘金的机遇。

——投资机会:关注内港两地深度融合趋势下的投资机会,包括(1)高折价的H股,尤其是估值相对较低的金融、交运、公用事业等;(2)小盘价值股,以“三低”(低市值+低估值+机构低配)为安全边际,以流动性改善/改革预期为看涨期权;(3)两地互联互通和交易活跃度提升的受益标的:港交所、基金及券商。(4)深港通可能新增的南向交易标的。

(来源:兴业证券)

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。