下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$中国生物制药(hk01177)$

作者:蓝宇

一季度业绩良好,新产品表现突出

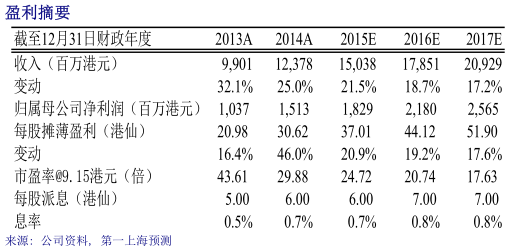

一季度业绩环比增长良好:公司一季度业绩表现良好,营业额同比增长28.1%至37.3亿港元,扣除投资收益后净利润同比增长20.8%至4亿港元,对应每股盈利8.13港仙。新产品销售占比自去年一季度的23.5%提升至28.1%,销售额同比增长53.1%,成为带动公司业绩增长的主力军。参考公司历年数据,研发费用大多在上半年计提,今年一季度公司加大研发投入,研发费用同比增长34%,若刨去新增的研发费用,公司税前盈利同比增长可达40%。

认购Karolinska Development股份,与全球顶尖科研机构合作:公司在14年11月公告认购Karolinska股份,代价6790万港元,占扩大后股本的9.09%,根据一季报,股份已交割完成。该公司由诺奖生理医学奖主要评奖机构卡罗林斯卡学院创立,主营投资发展药物在研项目,目前投资组合共30个项目,涵盖癌症、抗病毒、心血管等重要领域。卡罗林斯卡学院每年在世界顶级医疗刊物上发表论文超过4000篇,在干细胞、神经细胞、流行病学与肿瘤研究等领域走在国际前沿。公司与其合作,加强公司自身研发实力,丰富了远期产品储备,在长期战略布局上迈出重要一步。另公司重磅首仿右旋兰索拉唑5月份先于其他竞争对手获得批件。

浙江招标结果不利,目前暂未受联动影响:根据浙江招标规则,公司产品润众、甘美、凯时、名正、天册、凯纷、甘平分别列13年浙江省配送金额6、13、31、76、99、131、159名次,其中润众、甘美、名正、天册最终中标价格受到较大影响。湖南与四川招标结果较浙江好,目前暂未看到其他省份招标参考浙江价格。

提高公司目标价至11港元,提升至买入评级:我们略调高15-17年的盈利预测,考虑到公司具备良好的并购、研发、管理以及销售能力,掌握充足的并购资本,具备长期投资价值,我们提高目标价至11港元,对应估值扣除一季度净现金(现金减去负息债务)后相当于预测净利润的28倍,相较于现价有20%的上升空间,提升至买入评级。(第一上海证券)

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。