下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:洪灏

概要﹕历史上,期权一直只是中国市场里的一种投机工具,正如 1992 至 1996 年和 2005 至 2007 年的情况一样。A50指数 ETF 期权的模拟交易数据显示,相对于认购期权,认沽期权的买入量急升,类似去风险事件前的情况。模拟交易中隐含波幅低于实际波幅,反映了市场下行的风险并没有得到充份定价。面对贸易数据变差、中性的流动性环境和审慎的市场情绪,风险和回报仍然不甚匹配。市场有技术反弹的企图,但 3,400 点仍然是重要的阻力位。

似曾相识的疯狂时代?周一将是中国市场 A50 指數 ETF 期权的首发之日。其实这并不是中国市场对于期权交易的第一次尝试,而之前中国市场已经有了两次失败的经历。早在 20 世纪 90 年代初期中国开启深化经济改革伊始,有关部门决定发行认股权证,并将其作为国有企业私有化进程的一个重要环节。然而在看到股价没有达到预想的价格之后,有关部门匆匆地认为自己的股权有可能被贱卖了,并随即暂停了权证交易。

但是此时叫停交易已经为时已晚,许多公司已经将部分国有企业的权证出售给公众,并且交易已经启动。这些权证公开交易一直延续到它们的到期日。然而这些交易充满了投机,市场操纵,以及市场的大幅波动。例如,在深圳交易的期权市值只有 4 亿人民币,同时期股票市场的总市值为 330 亿人民币。但是期权的交易额达到 150 亿人民币,换手率超过 34 倍,而同期股票的交易额只有 2880 亿人民币,换手率只有 8.5 倍。许多期权的有效期很短,其中三分之一的交易日中可以看到超过 5%的期权市场价格波动,七分之一的交易日可以看到超过 10%的价格波动。期权市场参与者在期权交易或将突然被撤牌的绝望和期权交易或将如常交易的希望中彷徨徘徊。这样的交易不适宜胆怯保守的投资者。

在以麻辣川椒而闻名的四川红庙街,投机者已经忙于买卖许多还没有公开上市公司发行的股票和认股权证。他们形成了一个近似自我监管的场外交易市场,在市场全盛时期这个交易市场拥有 50000 位投机者交易。红庙街是一个关于中国市场如何运用任何机会来进行投机活动,而甚至会自行创造机制来把握投机机会的故事。但渐渐地,市场操纵和欺诈行为引起了监管部门的注意,并逐渐取缔了合规的市场交易。1996 年,深圳市场也因为同样的原因而被关闭。

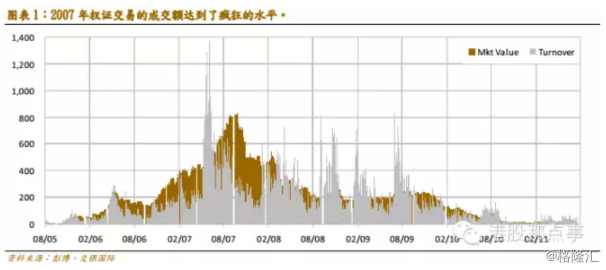

2005 年 8 月 22 日,宝钢权证的推出标志着权证交易的回归,作为国有企业持续改革的一部分。2006 年的前十一个月,37 个权证在中国上市交易超过 2300 亿美元的总成交额,同期在港交所 2000 多个权证总交易额为 2000 亿美元。在 2007 年狂热的日子里,日成交额猛增至 1370 亿元,而现货市场高峰期的日交易额只有 2680 亿元。但由于没有得到有关部门的充分支持,权证交易在 2011 年逐渐消失殆尽。这些事件提示了每当有一个新的投机工具时市场的疯狂。而当下市场的风险在积累后仍然没有消化完毕。

期权交易将放大市场情绪波动:在过去一个月里模拟期权交易一直有一些很有趣的现象。我们注意到看跌期权的成交量是看涨期权的一倍半,隐含波动率几乎总是低于实际波动率。这一情况有些蹊跷—看跌/看涨期权交易量的比率往往在重要的避险事件前突然上升。此外,期权卖方往往会因为承受有可能是无限的损失、放弃选择权而得到补偿—这个逻辑使隐含波动率一般会高于实际波动率。因此,期权交易员似乎在预期后市的压力,并且风险并没有被得到充分的定价补偿。当然,这些数据是从模拟交易中取得,或不能完全反映市场真实的情况。

期权交易将放大市场情绪波动:在过去一个月里模拟期权交易一直有一些很有趣的现象。我们注意到看跌期权的成交量是看涨期权的一倍半,隐含波动率几乎总是低于实际波动率。这一情况有些蹊跷—看跌/看涨期权交易量的比率往往在重要的避险事件前突然上升。此外,期权卖方往往会因为承受有可能是无限的损失、放弃选择权而得到补偿—这个逻辑使隐含波动率一般会高于实际波动率。因此,期权交易员似乎在预期后市的压力,并且风险并没有被得到充分的定价补偿。当然,这些数据是从模拟交易中取得,或不能完全反映市场真实的情况。

即使经过季节调整并同时考虑到大宗商品的价格暴跌,中国进出口数据也在迅速恶化,经济放缓的势态已很明显。在过去,A50 的隐含波动率一直领先于历史波动率~30 天(我们用了 2823 HK ATM 期权的隐含波动率作为 A50 指数波动率的估值)。隐含波动率已同市场一齐急剧上升,但也已经开始随着市场的回调而平复。实际波动率也应将很快地见顶回落,如果历史经验重复的话。当下的风险是随着实际波动率的回落,市场也将承压。

(作者:洪灏,交银国际董事总经理兼首席策略师,CFA)