关于大股东中国电子信息产业集团(CEC)的背景和行业地位,格隆博士亲自撰写的珍珠白菜系列之中国电子(0085HK)里的描述得非常生动而又出神入化,这里我简单借用一下文中要点(见下面斜体字部分):

你家的门钥匙不能一直捏在别人手里——除非那人是你女朋友。

我们需要重新回顾一下上面新闻中的两个核心要点:

(1)、多年来,集成电路与原油并列为中国最大的两宗进口商品;

(2)、我国集成电路产业还十分弱小,远不能支撑国民经济和社会发展以及国家信息安全、国防安全建设需要;

花钱也就罢了,最关键的是,花钱买不来安全。集成电路就是互联网时代的门钥匙,是所有电子系统和互联网系统入口的护照!很明显,你家的门钥匙不能一直捏在别人手里,除非那人是你女朋友!而以环球政经环境看,中国似乎是没有女朋友的。那好了,唯一能做的,就是自力更生,以当年发展原子弹的精神,拿下集成电路这块硬骨头。

以格隆的理解,从某种意义上说,当前就算没有原子弹,中国也是安全的。但如果没有集成电路这把门钥匙,我们在别人面前就基本是没穿衣服的裸体者:我们所有的机密在集成电路设计者面前是一览无余的。

谁有能力拿回这把高精尖的钥匙?在中国掰着脚趾头都能数得出来:目前在集成电路领域全国综合实力最强大的就是中国电子信息产业集团(CEC)与清华紫光集团。紫光集团先后于2013年7月向在美国上市的芯片设计公司展讯发出收购要约并于13年12月成功私有化了展讯,收购金额17.8亿美元;2013年11月,紫光向大陆另一家芯片设计公司锐迪科发出9.1亿美元的收购要约,并于2014年7月19日完成私有化。

中国电子信息产业集团(CEC)是另一家中国电子信息领域的航母级公司,也最有实力和能力整合中国集成电路产业。2013年,CEC在财富500强中排名395位,年收入1938亿。CEC旗下控股上海华虹集成电路有限责任公司、中国华大集成电路设计集团有限公司、上海贝岭股份有限公司等国内元勋级集成电路企业,是国内唯一涵盖设计、制造、封装、测试、EDA工具和工艺研发等集成电路完整产业链的企业。

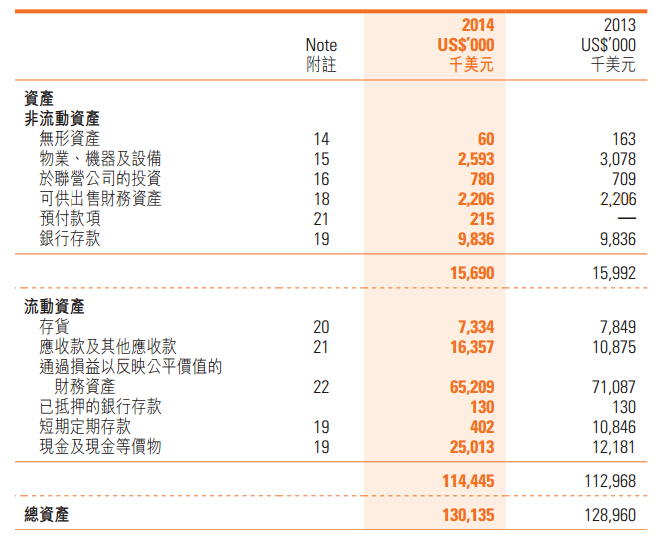

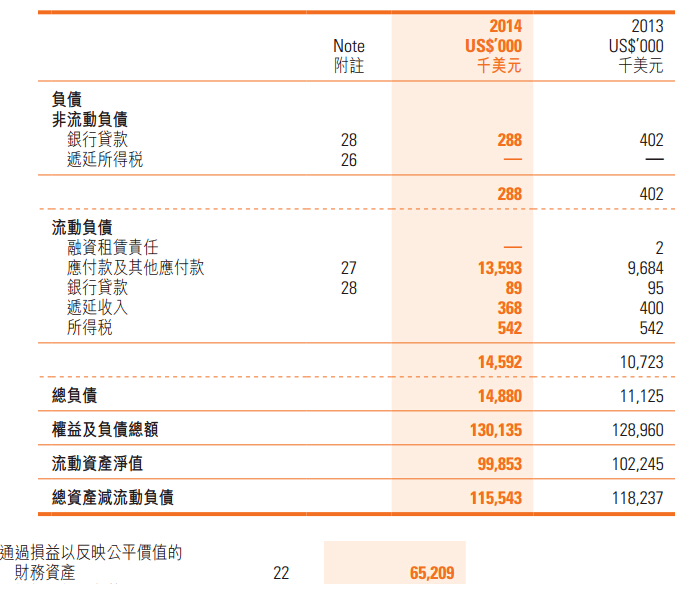

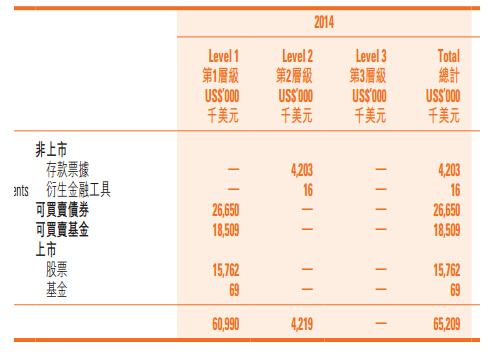

好了,回顾完了格隆博士的文章,咱们回到晶门科技(02878.HK)这个公司。具体情况口说无凭,我们上图上真相,先看公司的资产负债表:

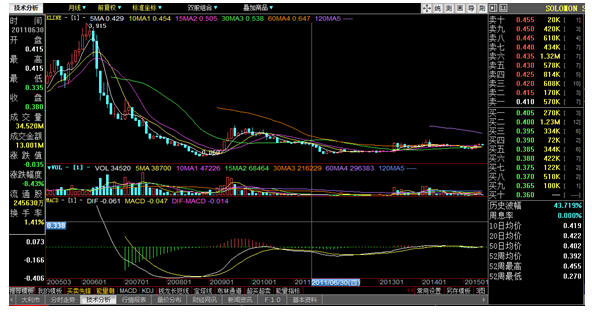

年报数据可以清晰看到,公司持有大量现金资产,几乎没有负债,财务很干净。 再看看它的股价月K线走势图:

可以看到,二级市场股价是一个超级大底,从2006年的最高价3.9元下跌变成仙股以后,就再也没有站到过1元之上,今年这波行情以来,虽有点涨幅,但距去年的高点0.57元还有很大一段距离,6月12日收市价只有0.49元。

这直接让人猜疑的就是,是不是主业没有前途了,是否主业萎缩或停滞了? 那我在带大家来看看公司的经营范围:

设计、开发、销售专有集成电路芯片及系统解决方案,能广泛应用于显示产品,如流动电话、便式装置、液晶体电视及其他创新的消费电子产品——芯片设计与开发,整个芯片产业链科技含量、利润率最高的环节。

再看一下公司的运营模式:晶门科技有限公司是一家具有领导地位的半导体公司,以自有品牌为全球客户提供显示器集成电路芯片及系统解决方案。集团采用「无晶圆厂」商业模式,专门设计、开发和销售专有集成电路芯片及系统解决方案,能广泛应用于各类智能手机、智能电视及其他智能产品,包括消费电子产品、便携式装置、工业用设备及环保能源应用。

看明白了?晶门科技居然是一个轻资产,而具有强大研发能力的公司;再追溯一下公司的发展历程,才恍然大悟:这家公司的前身是摩托摩拉的LCD芯片研发部门。

那么问题又来了:这类轻资产而又有开发能力的公司,市场至少得给予2-4倍PB的估值,为什么没有给予它平均估值,只给个现金估值?难道是产品还在研发当中,而没有量产? 那就再看看产品去年出货量:

2014年同比2013年,增长27%;

2014年下半年环比上半年,增长58.9%。

出货量在持续增长,所以主业并没有萎缩也没有在停滞状态中。再仔细查看报表,可以发现导致公司去年业绩出现亏损的主要是一次性原因:滞销存货拨备220万美元,这也是导致毛利率下降的主要因素,2014年底订单出货比明显改善至1.1(2013年为0.86)。

那么2015年是否能继续保持增长态势呢?增长的亮点又在那里呢?

请看年报里面的一段话:

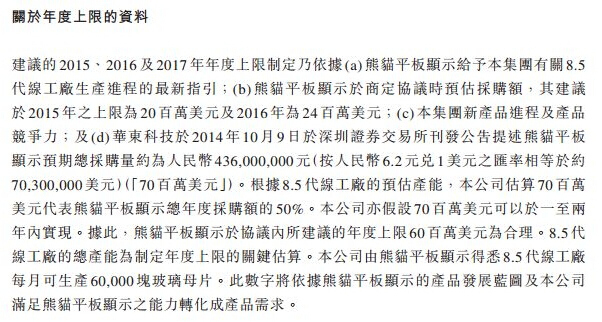

从付运量上看,公司业务处于上升阶段,特别是先进显示和大型显示,增长幅度较大,先进显示是指可穿戴式的产品,大型显示是指显示器跟液晶电视;那这两块作为主要收入来源,从哪里可以看出订单的增长情况呢?我们不妨看看2015年5月13日与中电南京熊猫的持续关联公告:

熊猫液晶新投的8.5代产线,70%的产能在小屏显示,30%产能为液晶显示器和液晶电视,这一点可以看出大型显示和移动显示都有大幅增长的可能,单从这个关联交易看,三年再造一个晶门科技也不为过。

而移动显示方面,不只从熊猫液晶看到前景,与晶门科技合作开发国内第一颗AMOLED驱动芯片的唯诺信投产情况的公告当中,也可以看到非常重要的增长信息:

2015年3月24日晶门科技就发布了提供ASIC产品开发服务及工程样板试产销售予TPVision的公告,这个TPVision是冠捷的全资附属公司,而冠捷是一个销售额高达千亿级别大型显示公司。

对于整个集团的资产重组,涉及太多内容,本人水平有限,只能再借格隆博士在“珍珠白菜系列之中国电子(0085HK)”里的一段精彩描述(见下面斜体字部分):

不过可以肯定的是CEC从2013年就开始了资产重组的动作。这一点在今年两会的时候CEC总经理刘烈宏已经给出了明确的回答:“考虑到CEC业务结构布局和证券化率存在的问题和不足,集团内部确实在推进资产重组。集团对此次资产重组的总基调是,将旗下的二级企业都成为业内具有竞争力的专业子集团,将专业子集团实现整体上市。”

进入2014年,CEC旗下上市公司重组的节奏似乎正在加速,CEC旗下的上市公司经常因重大事项而停牌。2014年,CEC旗下贵州中电振华信息产业有限公司先后整合成都华微电子、收购苏州盛科网络等两家芯片公司,并设立合资公司实施CPU芯片建设。与此同时,母公司CEC则联合浦发科投收购在美国上市的中国服务器芯片公司澜起科技,CEC集团整合集成电路产业的速度明显在加快。从A股的中广电通(600764)、长城开发(000021)和长城电脑(000066)到港股已经退市的长城科技股份,一直到最近的南京熊猫AH股(600775,00553)因为控股公司熊猫集团股权重组而双双停牌。

回到本文,中国电子和冠捷科技都已经先后在动作了,可以断定还没有动作的市值最小的晶门科技随时都有可能启动重组!

最后看看估值。有同样业务的在A股上市的中颖电子,营业额不到4亿人民币,市值却高达50亿元人民币。 那处于高速发展,有重组预期,未来三年有可能达10亿元以上的销售额,我们应该给多少估值呢?参照中颖电子就是125亿的市值,似乎又点太夸张,就按现在的销售额增长今年保守5亿计算,就是62亿,考虑到A股估值过高,主业市值直接打三折,按三分之一计算,也不考虑现金,20亿元总市值都还是比较保守的。

如果再考虑到公司现金资产情况,以及集团整合可能,估值预期完全可以更高。

中国电子信息产业集团(CEC)会如何定义和重组这个唯一剩下的公司呢?会不会像中国的父母那样对待小儿子特别关爱有加?

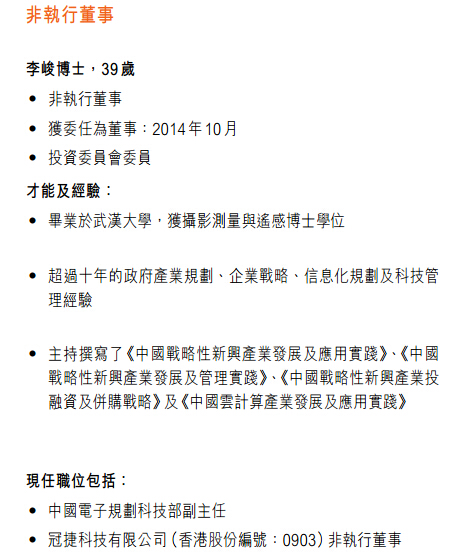

我查了相关信息,按业务划分,公司应属于集成电路板块的;但从产品来看,应用于设备上,又像属于长城电脑板块的;所以要了解定位,还得看看公司董事名单:

李峻:中国电子集团(CEC)规划科技部副主任, 冠捷科技执董;

李荣幸:上海华虹总经理,华大半导体副总经理;

赵贵武:上海贝岭(600171)董事长、上海华虹董事长、中国电子(0085HK)副主席、CEC集成电路事业部主任

怎么样?CEC、华虹、华大、上海贝岭、中国电子、冠捷科技,这些名字是不是都无比熟悉?从上面三个非执董看,可以清晰判断公司定位属于集成电路这一个板块:最性感的板块。

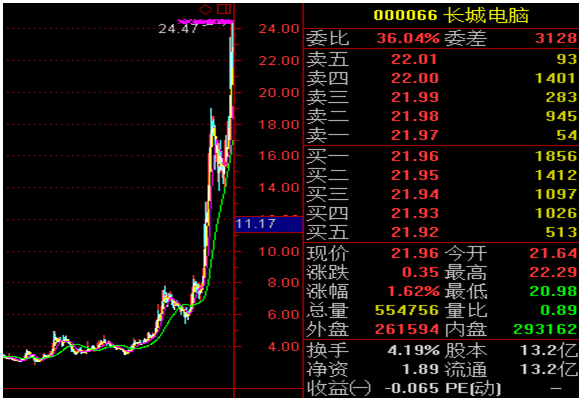

我们再来看看CEC旗下重组公司的走势图:先看长城电脑:

再看上海贝岭:

再看上海贝岭:

而格隆博士在1.78元时分析的“珍珠白菜”中国电子(0085HK)早就翻番有多了(这个不上图了,大家自己去复习)。

最后我来总结一下,究竟如何看待晶门科技?属于什么类型的公司?如何合理估值?

1.成长股?对的,今年业务就会开始爆发了。

2.低估股?也对,现在香港一个没有什么业务的纯壳公司至少都值5亿,很多都是10亿以上的市值了。加上公司7.8亿的现金,按最低5亿壳价格计算,公司市值保底也该值12.8亿,目前市值只有12亿,公司的所有业务通通白送。难道公司的业务真的就不值一文吗?如果10亿港币甩卖给中颖电子,估计它绝不还价,中颖电子在A股二级市场的股价还能来几个涨停。

3.题材股? 当然可以有。按中信证券对中国军工资产的分析,这个可是高科技的军工股。股价低于2元的超低价格。

4.军工题材股没的说,一定是未来中国大妈的最爱。

5.重组股? 对的,这个是大概率。CEC央企整合势在必行,实际情况是一直在紧锣密鼓进行(否则CEC旗下那些公司怎么可能一个个飞涨啊?!),CEC这个大的重组棋盘里,无论如何,不会少了晶门科技这个市值最小的孩子。对于市值只有12亿港币(10亿人民币)的晶门科技,只要稍微整合一下,就能使公司业务取得实质性增长。那股价还不是要走中国电子、上海贝岭或者长城电脑一样的K线图了?国资委刚刚发文要推动央企子企业整合发展,而CEC集成电路资产证券化率只有20%,如果从注入资产来看,就应该做大市值再注入。

从上述分析看,影响晶门科技股价未来走势有诸多正面因素,判断能涨多少,还是涨几倍,仁者见仁,智者见智。但即使按上述最差一种的低估股来计算,现在的股价真的就是一白菜价!

但市场会怎么走,重组会不会很快到来,这些我都不知道,我就是一分享。这公司以后涨了别谢我,跌了也别骂我。我长期阅读格隆汇,受益匪浅,我也完全认可“众行者远”的原则,并真心希望大家的干货都能分享出来。我们各自独立判断,总能受益!

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者持有上述公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:文章系格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员