下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:余小丽

投资要点:

2014年业绩下降:

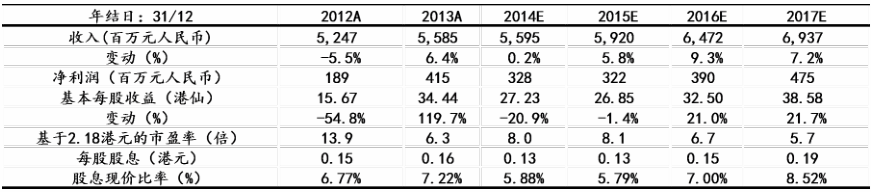

2014年公司收入同比上升0.2%至55.85亿元,毛利下跌8.1%至12.73亿元,毛利率下跌2个百分点至22.8%,公司拥有人应占溢利下降21%至3.28亿元,每股盈利同比下降20.9%至21.51分人民币。造成盈利下降的主要原因是行业产能过剩而导致的价格下跌所致。

2015年还将持续价格战:

目前来看,国内的宏观经济较为疲软,但行业的需求处于较为平稳的增长当中,由于前些年的扩充,导致行业产能约有10%的富余,因此行业还是处于价格战当中,预计2015年公司产品价格和毛利率还将处于下降当中。

静待行业产能减少,公司业绩反转:

目前国内的钢帘线生产企业约为15家左右,近期已经有一家小企业倒闭,还约有5家连续两年亏损,处于倒闭边缘,随着这些企业退出市场,行业的产能将会减少,公司的业绩也将会反转。

高股息,低PB,强烈买入评级:

公司过去几年都维持了极高的股息率,2011-2014年的股息支付率分别为59%、98%、46%和47%,我们预计公司还将维持47%左右的股息支付率水平,目前公司股价对应2015年的PB、PE分别为0.48倍和10.8倍,估值较低,给予强烈买入评级,目标价位2.72港元。

公司过去几年都维持了极高的股息率,2011-2014年的股息支付率分别为59%、98%、46%和47%,我们预计公司还将维持47%左右的股息支付率水平,目前公司股价对应2015年的PB、PE分别为0.48倍和10.8倍(扣掉一次性收益之后),估值较低,给予强烈买入评级,目标价位2.72港元。

(国元证券)

(国元证券)