下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这次降准后的股市,还是“十二道金牌”or“越放松越跌"?

作者:陈杰

由于目前仍处于淡季,因此大部分传统行业(水泥、钢铁、煤炭等)价格仍在下跌。地产销售周环比仍为负值,但由于去年同期为春节假期,因此同比增速出现明显上行,目前的信息还不足以判断地产市场是否仍能维持去年四季度的强势。相比之下,本周出现景气回升的主要是一些化工品(化纤、橡胶、PVC等),因为原油价格近期的明显反弹带动了他们的涨价。

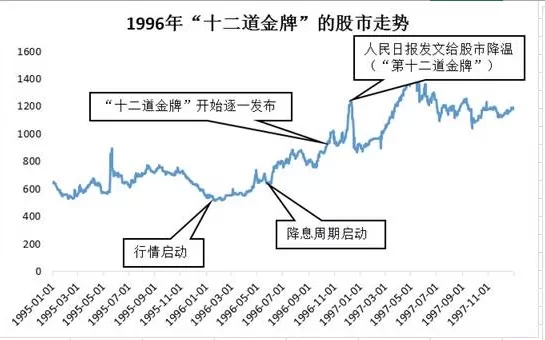

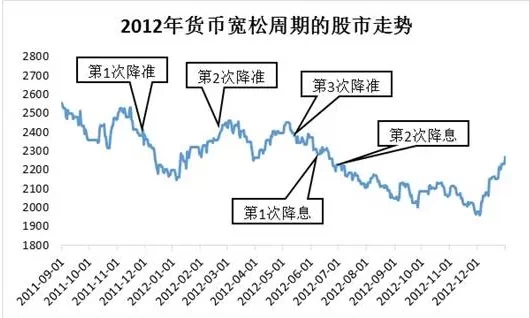

就市场判断来说,我们根据前期的“三步走”逻辑线索(第一步:规范流向股市的资金渠道;第二步:加快新股发行;第三步:再一次货币宽松),认为前两步是“垃圾时间”,而在第三步迈出之后,“垃圾时间”也将结束,股市会再次进入强势格局。因此在本周三降准后,我们也立即调整了观点,对市场趋势判断由谨慎转为乐观,但周四和周五的股市表现却与我们的乐观预期相背离。我们和一些投资者交流时,大家认为A股历史有两次下跌和现在比较像:第一次是1996年的“十二道金牌”最终带来牛市中回调30%的惨剧(此后再创新高),第二次是2012年货币政策不断宽松股市却持续下跌,每一次降息降准都是逃命的信号。对他们来说,无论是第一种情况还是第二种情况发生,都意味着现在不能“扛着”(大家仓位都挺高的),而需要减仓应对。就此问题,我们看法是:

1、现在和1996年相比的相似之处是:1、都是经历了长期熊市之后的见底回升;2、都经历了货币政策由紧到松的转变,且在货币政策放松后股市上涨明显加快;3、过快的上涨都招致了监管层的调控。1996年以前A股经历了三年熊市,而在96年春节以后,股市在没有明显外力影响的环境下开始触底反弹。而随着恶性通胀的结束,1996年国内开始进入降息周期,在1996年5月和8月两次降息以后,股市的上涨速度更是明显加快(从1月到5月降息以前,上证综指上涨了28%;从5月降息后到12月中旬以前,上证综指上涨了83%)。随着股市的暴涨,管理层在当年10月份开始连续发文加强股市监管,但前期均未能使股市降温(“前十一道金牌”),直至12月16日人民日报发文明确提出“暴涨非理性”(即“第十二道金牌”)后,股市在一个月内暴跌了30%。可见,在1996年12月A股暴跌之前的种种特征与去年下半年以来的A股市场确实有相似之处。

2、但现在与1996年的“十二道金牌”相比,股市在国民经济以及实体融资中的地位已大大提升,单纯的打压后患无穷,未来股市调控的重点将是进一步健全其直接融资通道。1996年即使在大盘指数翻倍之后,A股总市值也只有1万亿元,与当年GDP相比(7万亿)只占14%,且当年通过股市的直接融资规模也只有310亿元,与当年银行新增1万亿的贷款规模相比可以忽略不计。而当时A股市场的体制还很不健全,随着股市的暴涨,各种违规资金操作、坐庄行为层出不穷。在当时的环境下,监管层确实有必要“下重手”打压股市又不必过于担心有太大负面影响,可谓“不让股市降温誓不罢休”。而反观现在,A股总市值达到43万亿元,接近GDP规模(64万亿)的70%,且2014年通过股市的直接融资规模也接近8000亿元。可见无论是对国民经济还是实体融资而言,股市的地位已不可与1996年同日而语,且去年以来国务院已将“降低实体融资成本”作为经济工作的核心任务,股市作为重要的直接融资渠道,其作用更是不可忽视。因此,我们认为和1996年的“十二道金牌”相比,目前对于股市的监管肯定不是单纯的打压,而是规范操作,并进一步健全股市直接融资的功能,使其更好地为降低实体融资成本服务。

3、现在和2012年相比的相似之处是:1、宏观数据均比较疲弱;2、均处于货币政策持续放松通道之中。在2010年以后,“四万亿”对经济的刺激效果逐渐减弱,国内的宏观、中观数据和企业盈利均开始不断恶化。而另一方面,为了应对经济下滑,货币政策从2011年12月5日开始放松,至2012年年中一共降准3次、降息2次。而反观当前,经济数据和企业盈利也是不断下滑,并且央行已先后启动一次降息和一次降准,而在最近这次降准之后,股市已连续下跌2天,这让大家非常担心会不会重演2012年“货币政策越放松、股市越跌”的情景。

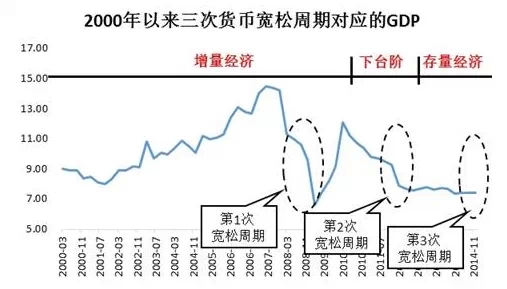

4、2012年宏观经济正处于从“增量经济”向“存量经济”转轨的“下台阶”阶段,市场对于宏观经济“底在何方”非常担忧;而现在已处于窄幅波动的“存量经济”格局之中,市场对于经济波动的敏感度明显下降。从2000年到2010年,国内经济处于一种“增量经济”模式之中,GDP的波动虽然很剧烈,但中枢水平高达10%。而2011-2012年是非常明显的GDP下台阶阶段,GDP增速先是从2010年的10.4%下滑至2011年的9.3%,然后又进一步下滑至2012年的7.7%,最近两年则稳定在7.5左右的水平,进入一种“存量经济”模式。在这三个不同的阶段,刚好也经历了三次货币宽松周期,分别是2008年、2012年以及现在这一次。在2008年“增量经济”模式下的货币宽松周期,“投资时钟”逻辑有效,市场最关注的是什么时候经济再次V型反转。因此在货币放松周期的前半段市场仍然惨烈下跌,但是在货币放松周期的后半段,随着经济企稳回升的预期加强,股市也见底反转。在2012年“下台阶”阶段的货币宽松周期中,市场仍在沿用“增量经济”模式下的“投资时钟”思维,始终非常关注货币政策放松是否带来经济的触底回升。而当时宏观数据的不断下滑导致投资者对基本面趋势陷入持续恐慌,市场还掀起了中国GDP“底在何方”的大讨论,很多人担心中国的GDP中枢会下滑到5%以下。因此,当时每一次货币政策放松,投资者都把其理解为是经济进一步恶化的信号,导致股市不断下跌。而本轮货币宽松周期中,GDP已完成了“下台阶”最快的阶段,并已处于窄幅波动的“存量经济”格局之中。在此时,市场并不会太关注货币政策放松是否会带来经济大幅反转(只要不出现断崖式下行的系统性风险就行),而更在意这种货币政策放松是否会带来资金利率的下降以及流动性的充裕。

5、在存量经济模式下的货币宽松通道已得到确认,我们认为这将使股市继续处于强势阶段,而对杠杆资金监管所影响的是市场波动的斜率和振幅。我们认为驱动本轮股市反转的初始动力源自2014年政策环境从“高利率倒逼企业去杠杆”转向“千方百计降低实体融资成本”,前者导致了2013年的两次严重“钱荒”,而后者带来了2014年下半年以来持续的货币宽松环境,同时在其他资产收益率降低以及对货币政策进一步宽松的强烈预期下,居民存量资产配置也开始加速向股市转移。而反观融资融券、伞形信托等“加杠杆”的方式在股市反转之前就早已存在,在股市反转之后,他们的作用是放大器和加速器,使市场的上涨斜率和震荡幅度都远大于以往。因此,我们认为对股市杠杆资金加强监管以后,将使市场波动的斜率和振幅收敛,但是并不会就此逆转市场的运行趋势——由于目前的“存量经济”格局没有被打破,货币宽松通道也已得到确认,我们认为这将使股市继续处于向上趋势之中。在行业配置上,建议关注与油价上涨正相关的一些传统周期行业:化工、油服、煤炭、有色。

来源:环球老虎财经