下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:邹戈 谢璐

一、国企改革加速,资产证券化将是重要方向

2013年11月十八届三中全会明确提出全面深化改革的决定,新一轮国企改革就此拉开序幕。2014年7月国资委公布了首批央企“四项改革”名单,央企改革正式启动,而自2014年10月分国务院国企改革领导小组正式成立之后,国企改革的实质性动作愈来愈多、愈来愈明朗,2015年被确定为国企改革开始实施落地之年。

进入2015年年中,国企改革相关政策频出:5月18日,国务院办公厅批转发改委《关于2015年深化经济体制改革重点工作意见》,首次明确了深化国资国企改革的“1+15”个方案,并指出今年将“出台深化国有企业改革指导意见”,制定“改革国有资产管理体制、国企混合所有制等系列配套文件”。5月25日国资委发布《2015年度指导监督地方国资工作计划》特别提出,今年将指导地方国资委研究制订混合所有制企业实施员工持股试点的管理办法,规范开展员工持股试点工作。6月4日,国资委发布《关于进一步做好中央企业增收节支工作有关事项的通知》,要求央企要加大内部资源整合力度,推动相关子企业整合发展,并加大资本运作力度,推动资产证券化,用好市值管理手段,盘活上市公司资源,实现资产价值最大化。

6月5日中央深改小组召开第十三次会议,通过《关于加强和改进企业国有资产监督防止国有资产流失的意见》、《关于在深化国有企业改革中坚持党的领导加强党的建设的若干意见》;对国有资产流失、法人治理结构等问题做出了优先部署;把国有企业做强做优做大,不断增强国有经济活力、控制力、影响力、抗风险能力,要坚持党的建设与国有企业改革同步谋划、党的组织及工作机构同步设置。这两份文件对国企改革提供保障性安排,预示着国企改革顶层设计方案渐行渐近。

我们认为一方面,5、6月份国企改革文件加速落地预示着国企改革推进力度在加大,国企改革有望成为下半年重要风口。另一方面,从文件内容解析来看,资产证券化将是国企改革重要方向(阻力最小),需要关注以下几个方面,一是资产注入上市平台或整体上市,大股东国企集团将资产注入旗下上市公司,或通过新设合并、定向增发、分步收购集团主业资产等方式,逐步实现整体上市;二是资产置换,可由优质国企借壳已上市国企实现资产置换;三是兼并重组,国企之间或央企之间合并重组。

为了对建材行业国企资产和国企改革有更清晰的了解,我们将分两篇报告分别对央企和地方国企进行详细梳理;本篇属于央企篇,重点分析建材行业两家央企——中国建材集团和中材集团。

二、中国建材集团:混合所有中国建材集团:混合所有+兼并重组,改革排头兵

1、全球领先综合型建材集团,布局业务全面领先

中国建材集团前身为成立于1984年中国新型建筑材料公司,2003年重大业务重组后,正式更名为中建材集团,从新型建材企业转型为综合性建材产业集团,实施母子公司管理体制,成为为国资委直接管理的大型央企。

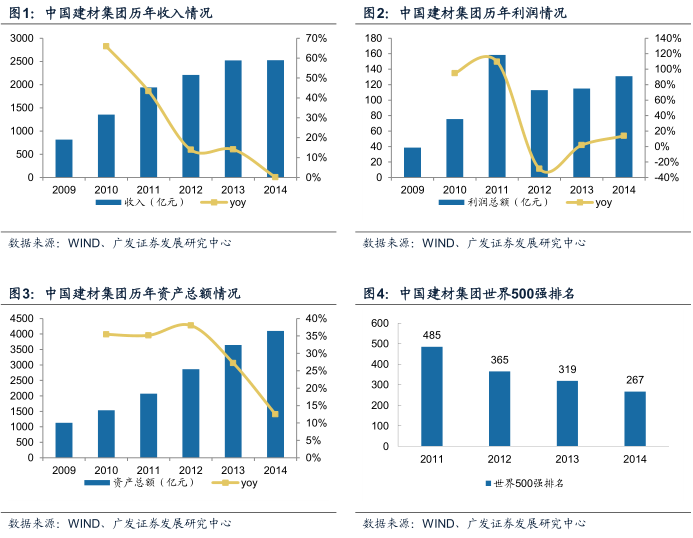

三十年来集团不断发展,尤其是近十年来集团以超过40%的年复合增长率快速成长,2014年在面临经济下行和产能过剩的双重压力下,集团业绩继续保持稳步增长,全年资产总额超过4100亿元,收入规模2526亿元,实现利润131亿元、净利润103亿元,在世界500强企业排名中,中国建材集团已连续四年入围,并且排名不断上升,目前集团在全球建材企业中排名稳居第二,仅次于法国圣戈班集团,是全球最大的综合性建材产业集团之一。

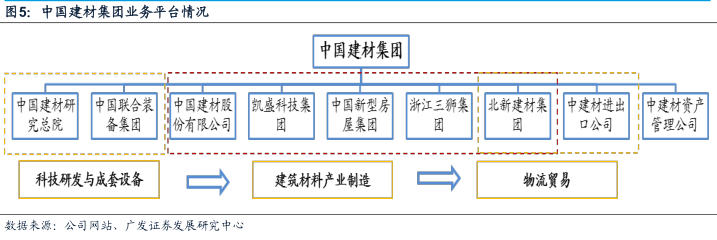

中国建材集团已形成科技研发、成套设备、产业制造和物流贸易四大业务板块,构成了以建筑材料产业制造为核心,科研技术和成套设备业务和物流贸易业务紧密协同的综合一体化建材产业平台。产业制造板块中的水泥产业(包括混凝土)和物流贸易是集团目前主要收入来源,占比分别都达到了40%。

集团作为全球最大的建筑材料供应商之一,建筑材料产业制造是公司核心业务,业务范围涉及水泥、玻璃(浮法玻璃、玻璃基板等)、轻质建材、新型房屋、玻纤、复合材料(风电叶片、碳纤维等)、耐火材料等多种建筑材料;集团各类业务的发展都处于国内乃至全球领先水平,其中集团新型干法水泥、玻璃纤维、石膏板产能均为世界第一,兆瓦级风力叶片、T300以上碳纤维系列产品、高档熔铸耐火材料等位于国内第一,浮法玻璃位居国内行业前列,其中电子超薄玻璃行业技术领先。

集团的物流贸易业务主要依托中建材集团进出口公司、北新建材集团,集团针对贸易业务公司正在积极布局跨境电商,目前已拥有国内最好的建材产品跨境现货交易平台,在12个国家设立了海外仓。借助互联网技术,将集团进一步打造为面向全球的建材综合服务商。

目前下设9家二级子公司,拥有13家甲级资质的国家级科研设计院所。

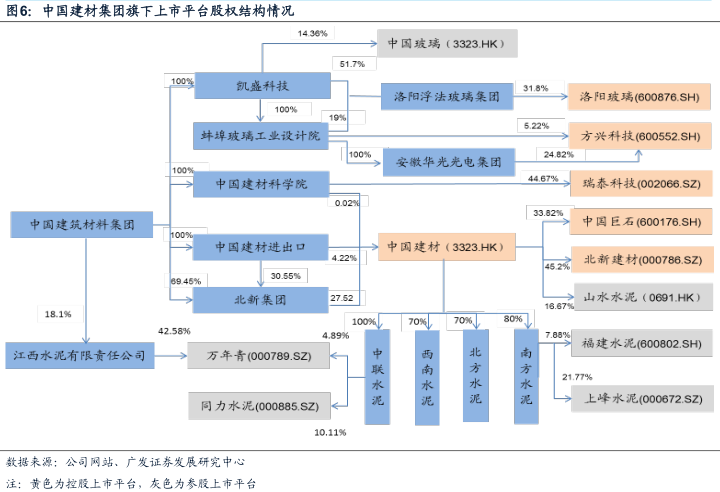

从上市平台来看,集团目前旗下6家控股上市公司,其中1家港股上市平台和5家A股上市平台,分别为港股上市平台中国建材股份及其旗下的北新建材、中国巨石,凯盛科技集团旗下的洛阳玻璃、方兴科技,以及中国建筑材料科学总院旗下的瑞泰科技。此外,中国建材集团还间接参股6家上市公司,分别为中国玻璃、山水水泥、福建水泥、上峰水泥、同力水泥和万年青。

2、“央企市营”理念植入基因,混合所有制+兼并重组双轮驱动做大做强

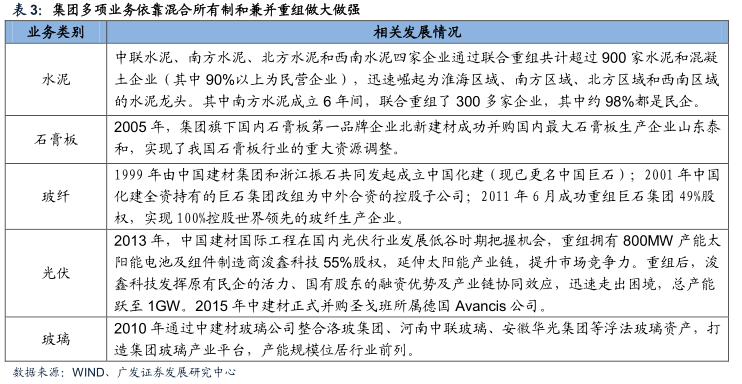

集团过去十余年来的快速发展,主要来自发展混合所有制和兼并重组的双轮驱动。以水泥为例,2006年中国建材股份在港股上市,集团首先聚焦水泥业务板块,开始加速启动兼并重组与资本运作之轮,确定了联合重组的成长路线;而正是抓住水泥行业结构的调整机遇,通过大力开展兼并重组,集团水泥业务迅速发展壮大,依托于中国建材股份旗下的中联水泥、南方水泥、北方水泥和西南水泥四大水泥业务平台,通过联合重组共计超过900家水泥和混凝土企业(其中90%以上为民营企业),迅速崛起为淮海区域、南方区域、北方区域和西南区域的水泥龙头,集团合计水泥产能规模超过4.5亿吨,位列全球首位。

集团坚持走市场化道路不仅体现在水泥业务,2008年董事长宋志平提出的“央企市营”的概念早已经深深植根于整个集团内部,引导集团不断深入探索与民营资本混合的市场化经营模式。通过多年的实践积累经验,集团已经逐步培养了一支擅长资本运作、市场化经营的优秀管理团队,在“央企实力+民企活力”的结合下,重组融合了近千家企业,涵盖了水泥、石膏板、玻纤、玻璃等多个行业,带动了多项业务的转型升级、持续成长。

作为央企中进行市场化的标杆,集团层面的混合所有制改革也已经卓有成效,截至2013年底,在中国建材集团1113家各级企业中,混合所有制企业数量占比超过85%。集团目前形成了上市公司、业务平台和生产企业三层混合结构模式,以中国建材股份为例,上市公司层面,以中国建材股份在港股上市吸纳大量社会资本,优化股权结构;产业平台层面则以四大水泥企业作为业务平台,上收部分民营企业股份实现交叉持股;生产企业层面,则给予被收购民企所有者保留30%左右的股权。未来集团混改也将从上市公司、产业平台和生产企业3个层面推进,其中上市公司层面,将优化股权结构,建设规范混合所有制;业务平台层面,将积极引入财务投资机构;生产企业层面,将大力发展股东型管理层持股,形成3至5家员工持股公司。

2、资产证券化加速股权管理转变,积极打造“三新”产业上市平台

近年来,中国建材集团在传统建材领域参与水泥、玻璃行业的结构调整、转型升级同时,一直在积极实施“三新”战略,随着国家大的经济环境的改变,公司一方面继续水泥玻璃行业的兼并重组,另一方面将加大对新型房屋、新能源和新材料业务的发展力度,集团下的三新产业平台具备较大的发展潜力及资产证券化预期。

我们可以从集团资产证券化以及集团未来发展重点两个方面来寻找旗下上市公司未来的投资机会。中国巨石和中国复合材料集团(中复连众-风电叶片等、中复丽宝第-玻璃纤维薄毡等、中复神鹰-碳纤维、中复西港船艇-复合材料船艇)属产业链上下游关系,存整合可能;北新建材旗下已有北新房屋有限公司,和中国新型房屋集团、北新集团旗下的北新集成房屋有限公司业务相似,存整合可能;洛阳玻璃通过本次资产重组定位于电子玻璃基板业务,成都中光电科技、中建材(蚌埠)光电材料也属电子玻璃基板,存整合预期;瑞泰科技目前主业发展空间有限,市值较小,具备“壳价值”;除此之外,中国建材集团主要有光伏业务(集团已经形成晶硅/薄膜组件、EPC工程、电站全产业链)、物流商贸(收入超千亿,跨境现货平台)、玻璃等业务尚未进入上市平台。

同时,除了自身的资产注入,中国建材集团在发展过程中善于从外部兼并重组做大产业,集团未来在三新业务上有望继续收购、加码布局。从管理模式方面来看,目前集团实行的是母子公司管理模式,未来将逐步向股权管理型转变,而通过资本市场提高资产证券化比率将是实现这一转变的重要渠道。

三、中材集团:产研联动,改革潜力大

1、产业体系完备的行业龙头,技术支撑业务快速发展

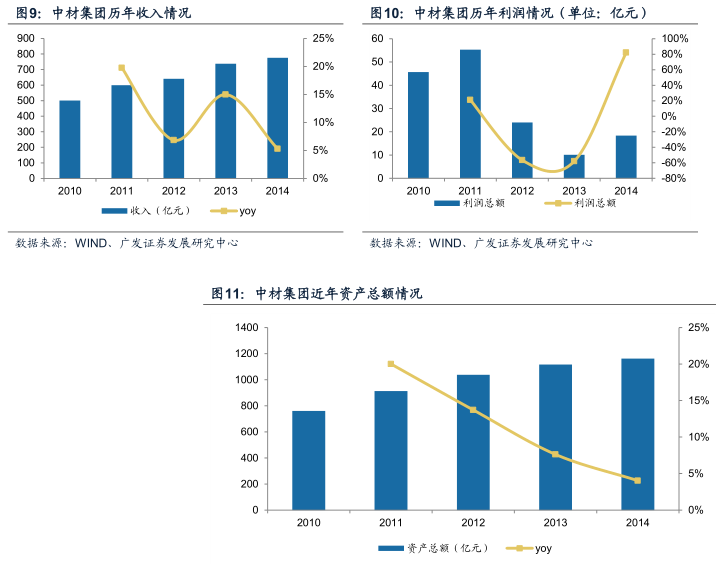

中材集团组建于1983年,其前身为国家建材工业总局非金属矿管理局,1991年进入国家第一批大型试点企业集团行列,2003年成为国资委直属央企之一,2005年初,与天津水泥工业设计研究院进行重组,正是通过此次重组,集团开始逐步成长为国内唯一在非金属材料业拥有科研、设计、制造、工程建设、国际贸易等完备产业体系的大型企业集团。目前集团资产总额超过1160亿元,2014年实现营业收入776亿元,利润总额18亿元,净利润10亿元。

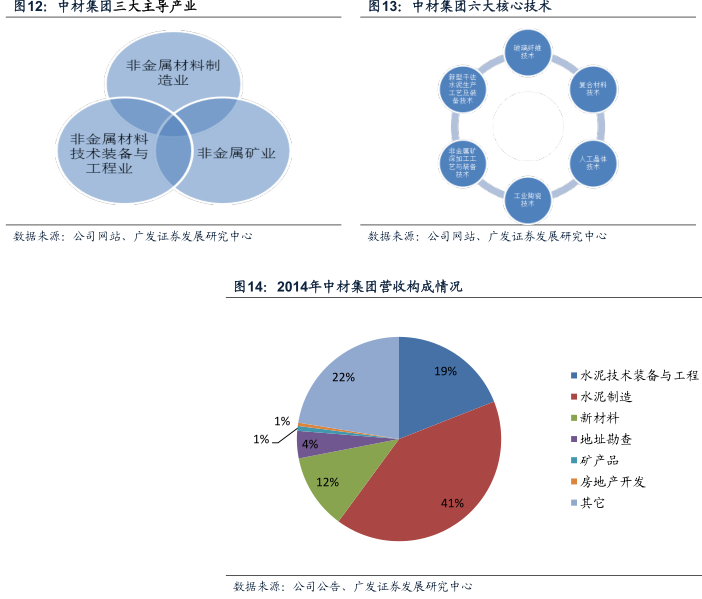

中材集团拥有非金属材料制造业、非金属材料技术装备与工程业、非金属矿业“三大主导产业”,业务领域涵盖了括水泥技术装备及工程服务、水泥制造、高新材料、玻璃纤维制造、地质勘查业务以及环保业务(水泥产线余热发电、水处理、过滤材料等)等。集团科研创新实力突出,目前拥有玻璃纤维技术、复合材料技术、人工晶体技术、工业陶瓷技术、新型干法水泥生产工艺及装备技术、非金属矿深加工工艺与装备技术等“六大系列核心技术”,在雄厚的技术实力支持下,集团各类业务均取得了良好的发展。

其中水泥工程EPC、水泥制造业务、新材料(风电叶片、复合气瓶、先进陶瓷、玻纤等)是集团的三大核心主业,2014年三者营收占比分别达到了19%、41%和12%。

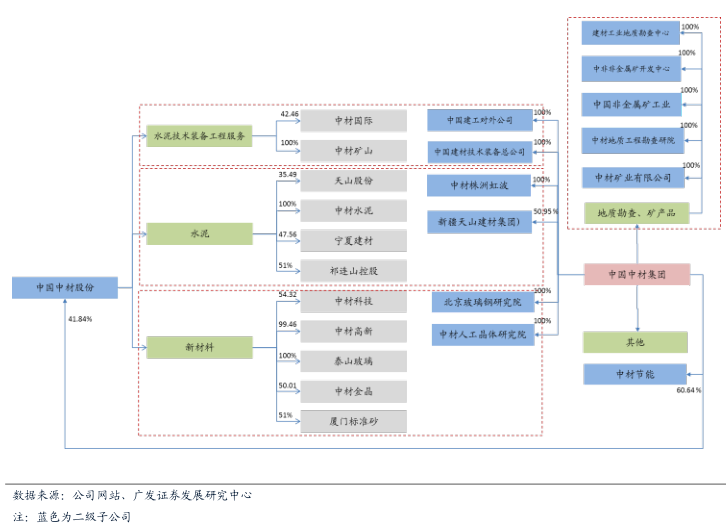

目前集团共有二级子公司20家,1家境外子公司及1家事业单位,合营企业3家,联营企业11家,如果统计下属所有子公司数量则合计超过300家。

从上市平台层面来看,集团拥有1家H股上市公司(中材股份)和7家A股上市公司(天山水泥、祁连山、宁夏建材、中材科技、中材国际、中材节能、国统股份)。

2、科研与产业联动

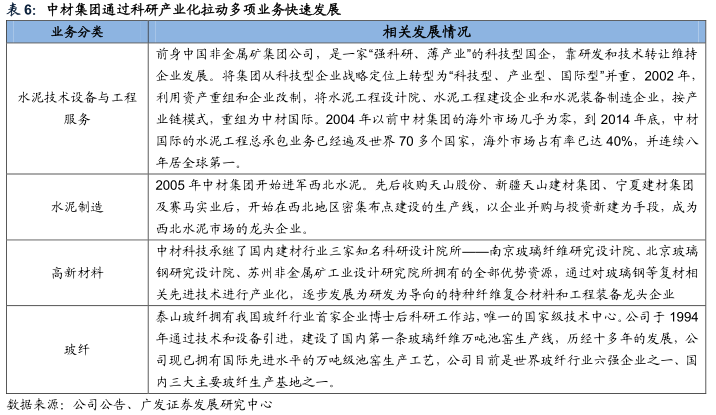

纵观集团整个发展过程,中材集团具备极为浓厚的科研院所背景,目前集团旗下国家级科研设计院所已经达到了13家。早在1999年中央国家机关与所办经济实体及直属企业脱钩时,中央直属的非金属材料领域最强的一批科研单位就被划入集团。但集团也曾经一度成为典型的科技型国企代表,“强科研,薄产业”的发展道路上使得仅靠研发和技术转让维持企业发展。

此后南京水泥工业设计研究院、成都建筑材料工业设计研究院、天津水泥工业设计研究院等先后改制重组都被划入中材集团旗下,集团定位也开始向“科技型、产业型、国际型”大型综合企业集团转变。集团开始充分发挥科研院所雄厚的创新研发实力,通过先进技术的不断产业化,引领各项业务转型升级,实现持续快速的发展。尤其是在水泥产业链条上,将彼时孤立的水泥工程设计院、水泥工程建设企业和水泥装备制造企业打造成中材国际,利用新型干法水泥生产工艺及装备技术方面的领先优势大力发展水泥工程EPC业务,积极拓展海外市场践行“走出去”战略,市场占有率不断提升;同时,在水泥制造业务方面,通过收购西北地区三家龙头企业,并利用产线工艺及装备技术优势,结合并购通过扩建、改建、新建产线不断扩张水泥产能,巩固了西北地区水泥龙头企业的优势地位。

在高端复合材料方面,中材科技同样承继了国内建材行业三家知名科研设计院所——南京玻璃纤维研究设计院、北京玻璃钢研究设计院、苏州非金属矿工业设计研究院所拥有的全部优势资源,通过技术产业化成为国内领先的复合材料生产商。

3、水泥内部整合有望提速,新材料、机制改革发展潜力大

依托现有业务平台和科研实力,立足于非金属材料制造业、非金属材料技术装备与工程业以及非金属矿业三大主业,集团未来的发展方向将继续以强科研带动强产业,致力于在新能源、新材料、高端装备制造、节能环保等战略新兴产业领域形成新的增长点,实现产业的转型升级。

同样,我们可以从集团资产证券化以及集团未来发展重点两个方面来寻找旗下上市公司未来的投资机会。对于中材集团而言,较为特殊的是,目前集团有三家上市水泥企业,在消除同业竞争承诺期限渐近的情况下,水泥业务内部整合有望提速,祁连山、天山股份、宁夏建材之间存在资产重组可能,而其中资产置出的上市平台将具备壳价值;另外,集团的玻纤(泰山玻纤和中材金晶)和复合材料(中材科技)属于产业链上下游关系,存整合可能;工业陶瓷(目前在中材高新)、人工晶体等高新材料是集团未来发展重点,存在资产证券化可能。

从另外一个方面来看,中材集团发展过程中科研与产业联动的特点非常明显,若能借助混合所有制带来机制改革,未来提升潜力巨大。

投资建议:重点看好两类机会

我们认为:一方面,5、6月份国企改革文件加速落地预示着国企改革推进力度在加大,国企改革有望成为下半年重要风口。另一方面,从文件内容解析来看,资产证券化将是国企改革重要方向(阻力最小),需要关注“大集团小公司”格局存在的资产注入或整体上市或资产置换或兼并重组的机会。

我们分析了建材行业两家央企——中国建材集团和中材集团,并从两个纬度(集团资产证券化和集团未来重点发展方向)寻找旗下公司存在的投资机会;中国建材集团资产证券化空间较大,而且集团在发展过程中有着混合所有制和兼并重组(民营企业)的基因,预计未来在新型房屋、新能源、新材料三个方面打造上市平台;中材集团资产证券化率相对小一些,集团靠产研联动,并辅以兼并重组做大,预计未来在发展新材料、水泥内部整合上打造上市平台,同时若能借助混合所有制带来机制改革,未来提升潜力巨大。

从个股角度,我们分成三类,重点看好:(1)存在资产注入预期,同时也是集团未来重点发展方向的公司,洛阳玻璃、方兴科技、中国巨石、北新建材、中材科技;(2)市值小主业发展空间有限,存在“壳价值”的公司,中国玻璃(港股)、瑞泰科技、国统股份。同时建议关注天山股份、祁连山、宁夏建材水泥整合的机会。

风险提示国企改革政策力度小,中国建材集团和中材集团执行国企改革效率低。

来源:广发证券