下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

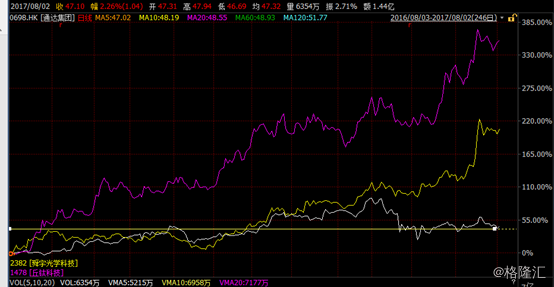

身处港股牛市大背景,头顶“苹果概念股”、“5G概念股”等明星光环,在身边同类红红火火涨到亲妈都不认识的这些天,作为港股通标的的通达集团(00698.HK),居然经历了长达数月之久的盘整,股价重回至去年年底的行情。

WHAT?这难道不是一个天上掉下来的捡漏好机会?

至少,对于摩根大通来说,答案是YES。

看好就出手,买买买成主要股东。7月19日,摩根大通场内增持4034万股,每股作价2.591港元,持股量首度突破5%至5.45%。7月21日,再度场内增持1056万股,每股作价2.428港元,持股比例升至6.09%。

然而,牛如摩根大通,也并没有捡在最低位,今日借苹果东风,涨了2.26%后的通达集团收报2.26港元,但距离摩根大通最近两次的增持价还有7%-13%的下浮。也就是说,现在进场,你还可以抄一抄摩通的小底。

做壳 通达是一流的

对,你手中的华为Mate9、OPPO R9、小米Max…的金属机壳都是通达集团生产制造的。

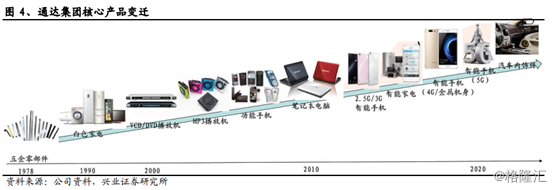

作为一家全球领先的消费类电子产品精密结构件解决方案供应商,数十年来,通达集团紧跟时代潮流,跟随电子产品的升级脚步为主流电子产品设计和提供外壳。主营产品从最开始的五金零部件,到为白色家电、 VCD/DVD 播放机、 MP3 播放机、功能手机到如今的手提电脑、智能家电、智能手机(2G、 3G、 4G)。其中,针对智能手机外壳,正在经历从塑料、塑料金属到如今的全金属、3D 玻璃的材质升级。

2016年,通达集团共出货了4800万套手机金属机壳,在国内手机品牌2.4亿套手机金属机壳中,占据20%的市场份额。

什么,你说做壳技术含量太低,通达集团表示不服。

随着5G时代的来临,因金属的屏蔽问题,业内预计3D玻璃+金属中框是未来5G手机的主流配置。对此,眼光超前的通达集团早已对3D玻璃进行了提前布局,抢占市场先机。

目前,对于3D玻璃中门槛最高的后端技术,通达集团正是全球唯二、全国唯一一家拥有 3D 玻璃贴膜生产技术的公司。

另外,除了专注做壳外,通达集团也在不断挖掘新的增长点。

新的增长点1:苹果供应链之防水部件

新科技不断更新,防水性能也将成为未来高端手机的标配。2015年起,通达集团开始研发手机防水零部件。2016年8月,通达集团的防水组件成功加入苹果供应链的明星阵营,并从2017年开始大批量产。

通达集团主要提供液态硅胶(LSR)部件和O-ring橡皮圈,而这项精密部件技术有一定壁垒,技术要求高,能满足苹果这类高端客户的,国内只有通达一家。相应的,这一块业务的毛利率也相对更高。

而随着苹果iPhone8大年已至,量产在即,通达集团相比也将收益其中。有数据表明,2016年通达防水部件占苹果份额达15%左右,2017年这个份额会继续提高,预计提高到25%。

新的增长点2:汽车内饰业务

随着汽车产品的更新升级, 汽车内部装饰越来越受重视。目前,汽车内饰件毛利率超过30%,市场空间巨大。通达集团近年来也开始盯紧这一块肥肉。除比亚迪和福特外,2016年通达新增6位汽车客户,开始批量提供汽车内饰件产品。今年,通达集团则进一步与款型更新更快的国内车商如广汽、 吉利、 五菱等加深合作,提高出货量。

去年,汽车在通达集团总体收入中只占到 1 亿港元,而今年,汽车内饰件业务预计将至少翻倍,汽车内饰件业务将成为通达新的盈利增长点。

经营稳健 大奖加身

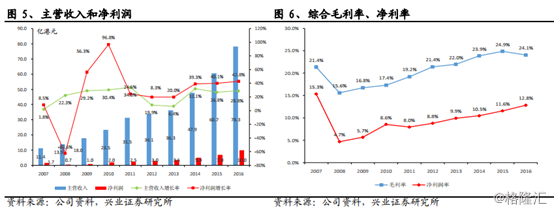

在王亚楠、王亚扬、王亚榆、王亚华这王氏四兄弟的潜心经营下,通达集团的营收及净利润一路走高,而随着不断往高精尖的路线发展,毛利率、净利率也在逐年攀升。

2016年,通达集团在企业治理、投资者关系和财务表现等领域囊括多个奖项。其中,被《福布斯》评选为“亚洲 200 强优秀上市中小企业”、在第二届香港投资者关系中获得包括“最佳投资者关系公司–小型股”等三项大奖。集团主席兼行政总裁王亚南亦荣获“安永企业家奖 2016 中国”科技业类别大奖。

更重要的是,通达集团还收获了客户的肯定。其中,通达集团为2016年华为结构件供货商第一名、被评为小米优秀供货商大奖等。

大行看好

美银美林发表研究报告,指通达集团股价较今年初高位下跌约30%,认为未来通达将受惠iPhone业务市占增加,及玻璃外壳等行业趋势,加上公司财务表现理想,估值较低,风险回报吸引,首予“买入”评级,目标价3.2港元。美银美林指,虽然市场对通达的iPhone的业务关注较少,但该行预期苹果手机至2019年将贡献公司接近15%的销售或20%的经营溢利,看好随着iPhone防水硬件升级,公司市场份额亦会增加。

另外,高盛发表研究报告指,通达集团将会受惠于智慧手机持续优化硬件,以及现在市场趋势由高端型号转移至中端或低端。该行指出,通达拥有广泛的物料技术,生产过程及防水技术等,所以可以提供具弹性及低成本的广泛产品给顾客。该行预料,iPhone8的防水技术制造,将会为通达的平均售价增长50%,以及预料今年3D玻璃收入按年倍增。高盛认为,安卓手机(android)进入外壳升级周期,包括于下半年获得华为,小米,OPPO及LG的合约,该行相信通达将为生产提供优势.该行表示予通达集团"买入"评级,目标价2.95港元,另外估计未来三年的盈利年复合增长率30%.

至于摩根大通,市场上并未见到它发的研报,不过,人家已经用实际行动增持至成为持股6.09%的主要股东,这个行动力,杠杠的。

结语

概念加身+机构增持+稳健经营的通达集团,目前动态市盈率仅13.6,随着业务技术含量的进一步提升,未来似乎还有更多想象空间。

Iphone8面世在即,作为一只掉队的苹果概念股,未来股价是否再度跟上?8月24日通达集团中报将出,投资者们不妨多多关注。