下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

身处港股牛市大背景,汇丰控股(00005.HK)昨日公布超预期的业绩以及20亿美元的回购计划,着实让市场激动了一把。继昨日上涨2.62%后,今日再涨0.51%,收报78.85港元,创下逾9年来新高。

情理之中,意料之外,这只慢腾腾前进的大笨象汇丰控股,距离去年6月份41港元的低点,居然已经悄悄走出了接近翻倍的行情。

业绩超预期

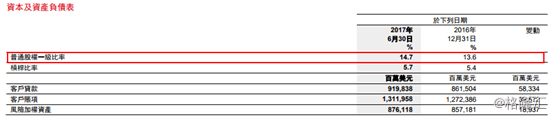

汇丰控股发布财报称,受益于成本削减及核心市场英国和香港的收入增加,今年上半年,实现税前利润102亿美元,同比增长5%;调整后税前利润119亿美元,同比上涨12.4%;普通股一级资本比率14.7%,较年初上调1.1个百分点。几大业绩指标均好于预期。

其中,今年第二季度税前利润53亿美元,同比大增46%,亦比第一季度上升6%,远超市场预期。

回购再加码

交出漂亮的业绩报告之外,汇丰控股还宣布了新一轮回购计划,将在今年下半年回购20亿美元股份,这是自去年以来,汇丰控股第三次宣布股票回购计划。

连同去年下半年回购的25亿美元,及今年上半年回购的10亿美元,三轮回购总金额将达到55亿美元。

大手笔加码回购的同时,汇丰控股行政总裁欧智华更直言回购已成为集团常规使用的资本管理工具。这又再度引发大行们对汇丰控股明年将进一步加码回购30亿美元股份的预期。

当然,如此大手笔回购预期并非空穴来风。根据汇丰控股中报显示,其核心一级资本已上升至风险加权资产的14.7%,上涨2.6个百分点,这使汇丰银行的资本相较13%的资本充足率目标高出130亿美元,同时也意味着汇丰拥有充足的资金可以用于继续加码回购。

欧智华亦称,在衡量业务所需后,若有剩余资金,将倾向于用于回购,因为股份回购比增加派息的弹性更大。增加派息与否主要视乎盈利前景是否持续好转,且一旦调升,将来则很难下调。

值得注意的是,大手笔回购计划对于股价的提振作用不容小觑。自去年8月份首次公布回购计划以来,汇丰控股从每股49港元开始一路走高,累计涨幅超60%。

大行频唱好

在超预期的业绩与大额回购计划的双重刺激下,券商们普遍唱好汇丰控股已重回增长轨道,并上调目标价预测。

高盛发布报告,重申对汇控“买入”评级,将目标价从73港元上调至81港元。高盛分析师指出,汇丰控股第二季度收入表现好于预期,主要受益于核心贷款同比增长较好,且三项主要业务零售银行及财富管理、工商银行、环球银行及资本市场业务都表现强劲。汇控拥有130亿美元超额资本,估计能够较好地支持未来进一步作回购股份行动。

摩根士丹利同样重申对汇控“增持”评级,目标价84港元。摩根士丹利分析师指出,汇丰控股正逐步达到2017年或之前削减60亿美元开支的目标。尽管上半年贷款减值及其他信贷风险准备上升,但仍低于预期,加上收入强劲,都带动汇控在高开支情况下仍实现了好于预期的盈利。

结语

放眼未来,美国进入加息周期,继续利好银行净息差扩大,汇丰控股频获外资的垂青。与此同时,作为一枚高派息低风险的稳健靠谱大蓝筹,汇丰控股也收获了港股通南下资金的源源流入。在中资外资的合力推动下,汇丰控股有望继续延续慢牛行情。

而汇丰控股行政总裁更是放言,“现时只是上升初期(beginning of upside cycle)”。那么,后市如何,就有待时间来验证了。