下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

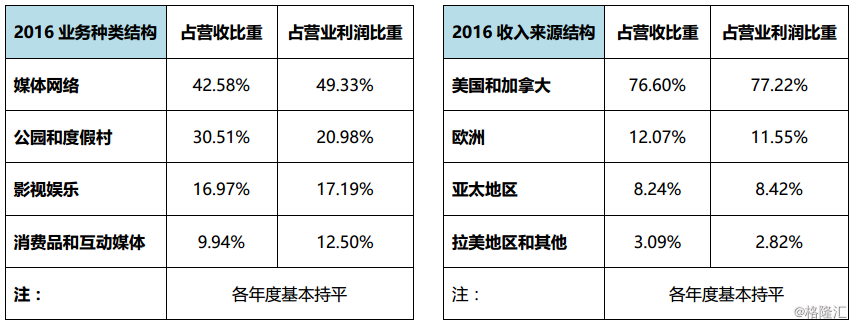

华特迪士尼公司创建于1923年,1957年于美国纽交所上市。截至目前,公司共涉及四大业务板块,按比重排序为媒体网络、乐园和度假村、影视娱乐、消费品和互动媒体。公司业务收入主要来源于北美和欧洲地区,合计达到88.67%。

一、发展战略

公司的总体发展战略为,以IP创造为核心和起点,形成“IP+媒介+主题公园+内容+科技”的闭环生态产业链。对于文化企业来说,核心资产就是优质内容,即IP。迪士尼的整条产业链里,IP创造是源头也是核心。迪士尼不仅拥有大批存量IP,而且仍在不断创造新的IP,无论是“爷爷级”的米奇、唐老鸭,还是疯狂动物城里的兔警官朱迪、狐狸尼克,创造出的经典形象数不胜数。而迪士尼本身强大的、持续的IP创造、推广能力,是同行业竞争对手所不具备的,也是其最重要的核心竞争力。对于单一经营主题公园业务的企业,迪士尼的道路不可复制。

目前,迪士尼已经围绕IP资源形成了一条相对完整的产业链,即从动画、影视IP的形成,到IP形象的推广营销,到主题乐园关联产品的推出,再到衍生品的开发。此外,围绕IP的品牌授权也为迪士尼创造出更多的营收渠道,成为其持续发展的“防护墙”,使其产业链更具张力。在手表、饰品、女装、箱包、家居用品、毛绒玩具、电子产品等细分消费领域,常有迪士尼的经典形象,几乎涵盖了人们衣食住行等方方面面。

二、财务状况

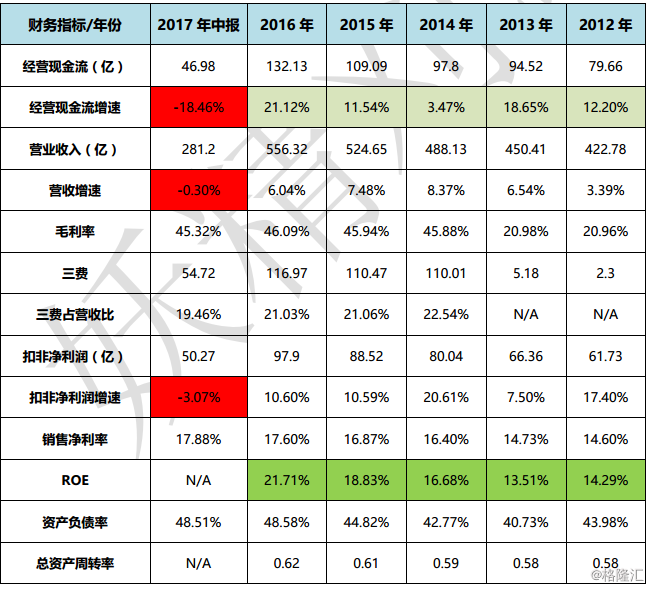

公司业务发展成熟,常年保持低位数的营收和净利增长率。2016财年(每年10月至次年10月)公司营收556.32亿美元,同比增速6.04%;公司净利97.9亿美元,同比增速10.6%;2017财年半年度营收281.2亿美元,同比增速-0.30%;半年度净利50.27亿美元,同比增速-3.07%。ROE逐年上升至16财年的21.71%,主要原于财务杠杆加大及三费控制得当、销售净利率稳步提高。下表为公司近六年的主要财务数据。

三、各业务板块分析

1、媒体网络

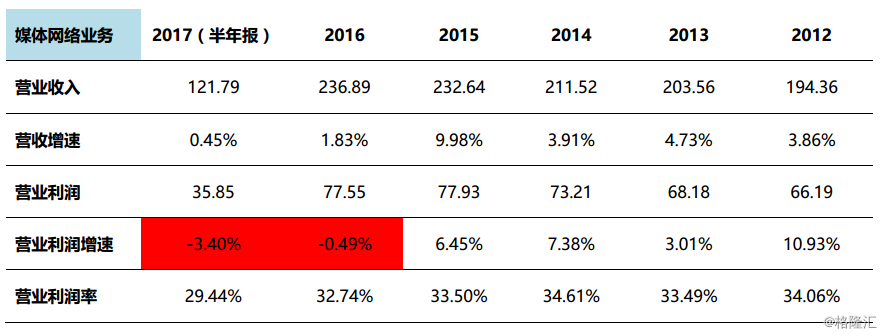

以 ESPN和ABC为代表的媒体网络业务占了整个迪士尼集团最大部分的营收,比例达到40%左右。1996年迪士尼以190亿美元收购了ABC以及其附属的电视网、ESPN体育频道等业务,在2001年斥资52亿美金以现金加债务的方式收购了FOX家庭频道,从而搭建起了自己的媒体网络业务板块主体框架。截至目前,媒体网络部分的业务包括广播及有线电视网、电视内容制作运营、电视发行、国内电视台和广播网台。

从2012年开始,媒体网络板块的营收特别是净利增长开始显出颓势,增速放缓,16年财报及17年中报皆显示出负增长的营业利润,主要原因有两点:一、ESPN电视订阅用户数量持续下滑。ESPN 是全球最大的体育频道之一,也是迪士尼的主要收入来源之一,约占媒体网络板块的三分之一多。订阅费用极高,达到每月7.5美元订阅费,但因为其手中丰富的赛事资源,观众仍心甘情愿地买单。但随着网络流媒体平台的冲击,ESPN的付费用户自2011年起几乎每年都以200-300万的速度流失,直至2017财年第一季度结束,ESPN 的用户数已经从2011年最高的1亿付费观众跌落至8800万。而从产业发展的角度来看,网络流媒体会越来越强势,这一下滑趋势难以得到根本性扭转。二、ESPN支付的赛事版权费用过高。 ESPN合作的体育赛事联盟包括全美四大主要体育项目(NBA、NFL、NHL和MLB)等,但为了在与TNT和NBC的激烈竞争中夺标,近年来所报合同价格越来越高,每年需负担的赛事版权价格超过80亿美元,即使2017年ESPN的用户数不下滑,收到的用户订阅费大约也只有76亿美元,甚至无法cover掉版权成本,版权已经从优势变成了一种累赘。目前公司尝试了一些改善方法,比如推出 OTT(over-the-top)服务、独立流媒体订阅服务(用户可以自主选择特定比赛来订阅),但尚看不到明显收效。

2、乐园及度假村

迪士尼公司在全球共建有6座迪士尼乐园,其中洛杉矶和奥兰多乐园为全资控股,东京乐园为特许经营、拥有巴黎乐园39.1%股份、拥有香港以及上海乐园各43%股份。从巴黎迪士尼乐园开始,迪士尼海外乐园都是采用持有与运营分离的双公司架构,即由华特迪士尼公司与当地合资成立业主公司,并由业主公司委托管理公司进行项目日常运营管理。出资方为业主公司,管理公司则是迪士尼主导。在这种持有与运营分离的体制下,业主公司承担巨额投资带来的折旧费用与财务成本,管理公司则坐收高昂的管理费,可以说是稳赚不赔。这是强势品牌输出方煞费苦心设计出的组织架构,以确保自身利益最大化。

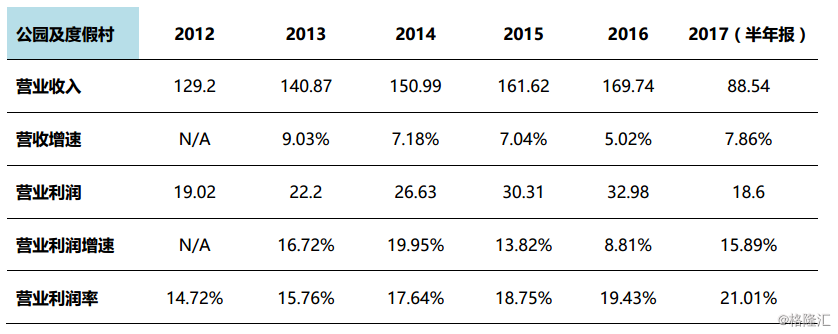

公园收入主要包括门票收入、食品饮料和其他零售商品的销售,酒店客房、游轮度假套票以及度假俱乐部房产的销售及租赁,约占集团收入的30%左右。迪士尼乐园具有强大的知名度与美誉度,但一直以来的总体效益一般,能够保持在个位数的营收增速和十几个点的净利增速,远没有想象中的那么美好。除了A、初期巨额投资导致的投资回收期长、折旧费用、管理费用和财务成本庞大;B、全球主体公园行业竞争日益激烈导致的游客数量下滑(据独立团体主题娱乐协会发布的最新报告,Walt Disney2016年全球主题公园入园人数较上年下降,除上海迪斯尼外,所有的主题公园入园人数均下滑)两大痛点之外,各地的迪士尼乐园还受到不同的复杂因素影响,下面将一一具体分析。

洛杉矶迪士尼乐园:1955年开业,投资总额1.7亿美元,每年大约2000万游客,资格最老,营运状况良好。

奥兰多迪士尼乐园:1971年开业,投资总额7.66亿美元,每年约有4400万游客,规模最大,主题乐园最多,营运状况良好。

东京迪士尼乐园:1983年开业,投资总额38亿美元,每年约有1730万游客。东京迪士尼是盈利能力最好的迪士尼乐园,这得益于几大原因:A、唯一采取特许经营的模式的迪士尼乐园,这意味着东京迪士尼的盈利大多归属于日方,美方获利很少,能够有效激励日方公司;B、创造性地将迪士尼海洋和迪士尼乐园结合在一起;C、日本深厚的动漫文化基础;D、日本消费者对美国文化的认同;E、本地化改变,比如按照本地习俗为青少年庆祝成年礼等。值得关注的是,从2015年开始,东京迪士尼度假区的营业额就开始下滑,下滑原因主要是来自于大阪环球影城的强势竞争以及入园票价提价带来的游客数量下滑。

巴黎迪士尼乐园:1992年开业,投资总额33亿美元,每年约有1250万游客。开园时恰逢欧洲货币体系危机,欧洲经济增速放缓,开园后三年连续净亏损累计超90亿法郎后,巴黎迪士尼终于实现了纯利1.14亿法郎,并在1995到2001年期间把纯利水平维持在2亿法郎。然而2002年后至今,巴黎迪士尼再次陷入亏损泥潭,仅有2008小幅盈利170万欧元。亏损原因包括早期资金投入过多、欧洲经济持续低迷、欧洲人抵制美国文化(建园初期甚至连法国总统也拒绝参观巴黎迪士尼)、欧洲恐怖袭击影响巴黎当地旅游业等。2016年入园人数继续大幅下滑10%。

香港迪士尼乐园:2005年开业,投资总额28亿美元,每年约有450万游客,面积最小的迪士尼乐园。开园后持续多年亏损直到2012年才首次实现盈利。但好景不长,2015年再次陷入亏损,当年亏1.48亿港币;营业收入51.14亿港币,也较上年明显下跌。亏损原因包括园区面积小游乐项目少、内地游客数量持续下滑、紧张的政治局势、上海迪士尼的冲击等。2016年入园人数继续大幅下滑14.2%。

上海迪士尼乐园:2016年开业,投资总额55亿美元,开业第一年的游客数量已超过1100万,超过该公司的最乐观预期,超过50%的游客来自上海之外地区。主要受益于新园开业的新鲜度以及大陆地区的庞大市场。但必须意识到,大陆地区正迎来一波主题公园的开发热潮,不仅包括华侨城、宋城、长隆等知名主题乐园开发商,也包括万达、世贸、山水文园等房企,预计到2020年,中国内地主题乐园数量将呈现井喷式发展,上海迪士尼及香港迪士尼的客源很可能被严重分流。

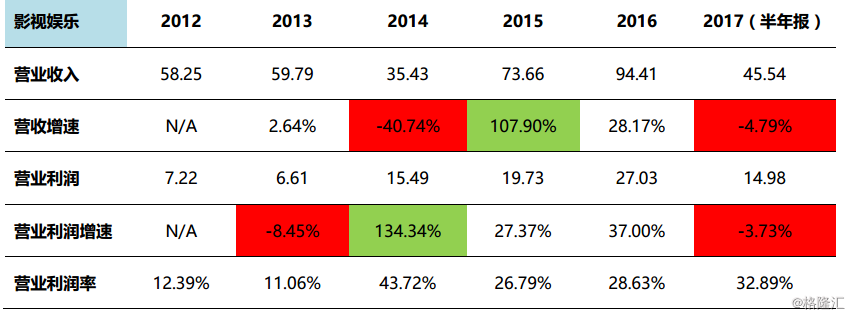

3、影视娱乐

2006年、2009年和2012年,迪士尼分别以74亿美元、42亿美元和41亿美元收购了皮克斯动画、漫威工作室和卢卡斯电影公司,从而建立起了自己的影视帝国。迪士尼的电影能够长期保持极高水准,但由于影视产业业绩波动性较大,影视部门的收入净利呈现出大幅波动的特点,具体见下表。

该板块收入包括来自票房收入、家庭娱乐、电视市场的发行收入,唱片发行收入、舞台演出门票收入以及实景娱乐新项目的授权收入。目前影视部门的收入占据整个集团的17%左右。根据《2016北美电影市场年报》显示,迪士尼在连续三年亚军后终于翻身成为冠军厂牌,并且大获全胜,遥遥领先于第二名华纳,30亿美元的成绩创造迪士尼发行新高。而其成功源于迪士尼本部(《疯狂动物城》),皮克斯工作室(《海底总动员2》),漫威影业(《美国队长3》),卢卡斯影业(《星球大战外传:侠盗一号》)四大影业部门同时发力。而后三部影片的制作公司均是其前些年收购而来。

迪士尼强大成熟的产业链,为其电影衍生品的开发提供了巨大可能性。从利用人物形象的影响力吸引人们到公园游玩的门票收入,到片中主角的玩具手办等衍生品,以及相关游戏开发等都完美地利用了电影的成功,把无形的影响力化为有形的财富。迪士尼的《冰雪奇缘》不仅收获了票房上的成功,在衍生品方面亦是创造了巨额收入,其核心就在于迪士尼不仅牢牢拥有影片全面的版权,而且有近乎完备和多元的版权开发、授权平台。

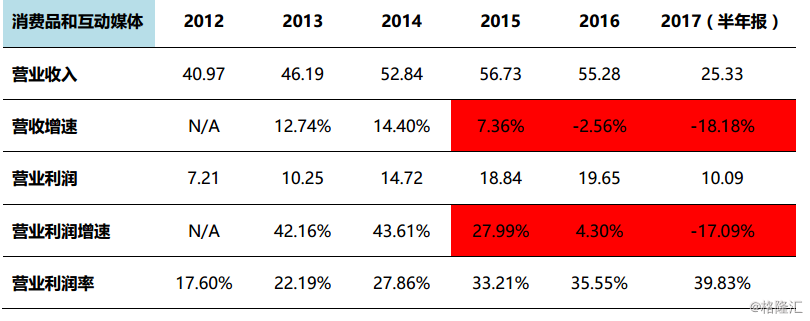

4、消费品和互动媒体

消费品和互动媒体板块虽然在迪士尼总收入占比不高,约为10%,但却是衍生品开发的重头戏。消费品板块又可以细分为商品的授权经营、出版和零售。

商品授权经营涵盖了不同的商品类型,主要类型有:玩具、服装、家居用品、家具用品、文具、饰品、健康美容、食品、鞋类及电子消费品等。在授权方面,公司授予第三方使用迪士尼电影电视中的角色以及其他IP的权利,并按固定的比例从批发或者零售价格中收取版权费。同时,迪士尼也会以公司的经典角色、电影和电视节目为基础,设计生产具体产品,为零售商策划独特的主题性和周期性的促销活动。

出版方面,迪士尼出版世界(DPW)创作、发行、授权、出版儿童图书、杂志以及印刷或数字形式的学习产品,以公司品牌特许经营为基础的多国语言讲故事的App。漫威出版社在北美以印刷和数字的形式创作出版的漫画书,以及漫画小说形式的漫画书珍藏版。漫威出版社还授权,把漫画书翻译成各个版本在欧洲和拉美地区印刷发行。

零售方面,公司通过以迪士尼命名的零售店,或者通过网店(DisneyStore.comand MarvelStore.com)在北美、西欧和日本,营销以迪士尼、漫威和卢卡斯电影为主题的周边产品。这些零售店一般坐落在大型购物商场或者其他商业综合体,拥有迪士尼各类商品的特许经营权,并且负责推广公司的其他业务。公司现在在北美有210个零售店,在欧洲有73个,在日本有45个。

互动部分通过互动媒体平台,创作发行迪士尼品牌娱乐和生活方式的内容。主要的经营活动包括多平台游戏的制作,面向世界发行的单机游戏、手机游戏和虚拟游戏。针对游戏和移动设备的授权内容,公司其他业务的网站管理和设计,以及迪士尼品牌在线服务的发展。

从上表可以看出,该板块在2013年达到顶峰之后,逐渐陷入颓势,究其原因,在于2013年《冰雪奇缘》大获成功后(票房收入12.7亿美元,艾莎(Elsa)的公主裙收入4亿美元,艾莎娃娃零售收入2600万美元、在迪士尼乐园中加入冰雪元素后游客数量显著上升),近几年并没有创造出能与其媲美的轰动性IP,尽管《疯狂动物成》和《美女与野兽》票房不错,但IP形象并不深入人心,对于消费品部门的贡献不大。从而也可以从侧面印证,IP创造力才是迪士尼产业链的核心点。

四、总结

迪士尼公司发展战略为以IP创造为核心和起点,形成“IP+媒介+主题公园+内容+科技”的闭环生态产业链。公司拥有强大的IP创造能力和完整的生态产业链,形成其独特的核心竞争力,稳居全球文化创意公司龙头地位,短期内不可能出现强力竞争者。近年来,迪士尼公司保持稳健、低速发展,从其成熟的商业模式考虑,这种现状短期内难以改变。分板块来看,媒体网络受制于ESPN电视订阅用户数量持续下滑以及巨额赛事版权费用,经营状况陷入低谷,这也是持续压制公司估值及股价的主要因素,公司目前仍没有较好的应对措施;乐园板块前期投资巨大、回收期漫长,且在全球范围内受到激烈竞争,部分乐园持续亏损,导致实际效益高于品牌预期;影视娱乐各年度波动较大,但其是IP创造的核心环节,对于公司的战略意义远大于经济效益,从迪士尼数十年来的发展历程看,公司能够持续创造出优质IP,从而维持其核心竞争力;消费品和互动媒体板块近两年同样陷入低谷,原因在于2013年《冰雪奇缘》大获成功后周边产品销售达到阶段性顶峰,但随后三年没有创造能够媲美的新IP,导致该部门经营状况恶化。但迪士尼创造IP的能力毋庸置疑,未来重现辉煌是值得期待的。

感谢阅读!觉得文章不错的话,欢迎关注或打赏支持一下哦~个人分析,仅供参考,不构成投资建议。如需转载请注明出处。2017.7.19 18:00 妖精刈鄢

雪球号:妖精刈鄢