下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

征战港股10年,新世界百货中国(00825.HK)还是走到了退市边缘。

上月,新世界发展(00017.HK)向其控股72.29%的新世界百货提出私有化要约,要约价为每股2港元,较停牌前每股1.33港元溢价50.38%。次日,新世界百货开启暴涨模式,直线拉升42.86%,股价直逼要约价。

从新世界集团最新公布的要约接纳情况来看,截止7月26日下午4时整,4.67亿股要约股份已获70.76%接纳。而为推进私有化进程,新世界集团更是于7月25日在市场“扫货”4550万股以提呈供要约接纳。两者综合,相当于要约接纳水平已达80.5%。

而私有化有一个前提条件,需要不少于90%的要约股份及不少于90%无利害关系的股份获有效接纳,且要约的截止日期为8月1日。

也就是说,距离新世界百货私有化成功(如不再延期),还剩最后2个工作日,还差最后4500万股。

新世界百货介绍

新世界百货中国有限公司是新世界发展在中国内地的零售旗舰,成立于1993年,2007年登陆港交所主板上市。截至2016年12月31日,新世界百货共经营着40家百货店及2家购物中心,总楼面面积约165万平方米,分布于北方、华东和中西三个营运区域,覆盖全国22个主要城市。

上市10年,新世界百货在内地遍地开花,前期,曾经历百货行业的繁荣辉煌,但2012年开始,便持续沦陷在线下零售业的低迷之中,近两年更是关店数家。

从宏观层面看,2012年起,中国经济进入增长下行期,GDP增长自2000年以来首次跌破8%至7.9%,此后亦一路走低,直至2016年的6.7%。

另一方面,电商强势崛起加之消费观念改变,消费者的购物习惯不断往线上迁移。而与此同时,内地房地产高歌猛进,物业租金等成本逐年攀升。在需求端萎缩与成本端上扬的双重夹击下,新世界百货和其他传统百货一样,遭遇了客流量和业绩的逐步下滑。

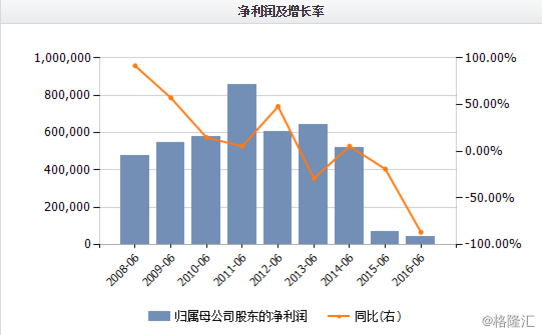

近两个财年,新世界百货的净利润更是出现断崖式下跌。2016财年,仅实现净利润4564万港元,相当于巅峰时期2011财年8.56亿港元的5%。今日往昔,不禁让人感叹唏嘘。

不过,2016年以来,新世界百货也开始尝试新的经营思路,在郑氏家族第三代接班人郑志刚的力主下,新世界百货采取了打造新型生活时尚概念店、上线线上购物渠道等多种转型措施。而转型优化也取得了一定成绩,在去年下半年的中期业绩中,新世纪百货终于扭转颓势,净利润重回近亿元水平,赚9278万港元,接近2015及2016财年全年利润总和。不过,与高峰时期年赚8亿多港元的水平,终究无法同日而语。

私有化 WHY?

此次私有化新世界百货,是香港四大家族之一的郑氏家族,继去年新世界中国后的又一退市大戏。若此次私有化成功,新世界旗下直接控股的上市公司,将只剩独苗新创建(00659.HK)一家。

对于此次私有化原因,新世界称,由于中国百货行业不景气,经营环境充满挑战,考虑到策略转型的风险,故对新世界百货提出私有化。同时,与新世界中国的私有化初衷一样,乃为整合新世界内地资源,更灵活地在中港之间直接调配资源,而对其内地业务作出重新部署的顺势调整。

另一众所周知的原因,则是其持续低迷的股价,上市平台融资能力欠缺。新世界百货在要约停牌前收报1.33港元,相比其2007年7月12日上市时的招股价5.8港元,大跌77.1%。上市十年间,市值蒸发3/4。

同时,对新世界发展而言,每股2港元的要约价溢价虽高,但相比其每股3.39港元的净资产,依然划算不少。事实上,破船还有三千钉,新世界百货仍拥有众多地段优良的物业资产,截至2016年底,其投资物业资产高达43.81亿港元,远高于其此前22.42亿港元的总市值。

完成私有化后,无论是变卖资产亦或是继续向新百货转型,对于新世界集团来说,都将是不错的选择。

什么值得买

在香港零售股私有化风潮的席卷下,近年来,银泰商业、百丽国际、新世界百货纷纷选择了私有化,高额的溢价让短线投资者都收益不少。沿袭私有化模式,投资者不妨多关注其他如百盛集团(03368.HK)、岁宝百货(00312.HK)、茂业国际(00848.HK)等市净率低的内地零售百货股。

而对于新世界百货,目前1.99港元的股价已逼近其2港元的要约价,如若股价超过要约价,则将导致新世界发展难以进一步获得要约接纳,从而使要约失效,届时股价必然重新被打回要约前低格。因此,新世界百货已没有进一步投资价值。

不过,换一个角度,如能顺利完成新世界百货私有化,低价收回被低估的新世界百货并加以整合整顿,新世界发展(00017.HK)后市或许将大有可期。目前其股价为10.54港元,花旗给出“买入”评级,目标价14.11港元。

同时,新世界旗下的另一控股上市公司新创建(00659.HK),正在考虑将旗下飞机租赁业务分拆上市,也值得投资者进一步关注。