下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:罗文波 盛旭

降准的效用:真的如政策层所愿吗

降准释放资金:淤积在银行间市场

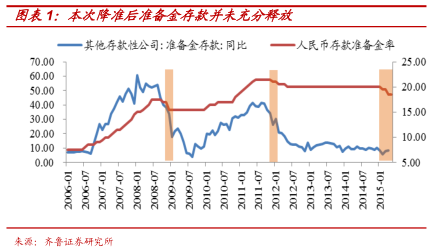

银行间资金充裕,降准并未使得准备金存款充分释放。自去年底以来,央行共实施了三次降息、两次降准,其中降准政策分别于2月5日与4月20日开始实施,力度分别为0.5与1个百分点。理论上讲,存款准备金率的降低将带来准备金的减少,即准备金增速的变化滞后于准备金率的变化。这点可以从历史数据得到验证。但在今年的两次降准之后,银行在央行的准备金似乎并未出现明显减少。其原因之一为当前我们观察的数据仅仅截止到今年4月,尚不足以反映当月20日以来降准政策实施的影响。但即使如此,本次降准的效果也似乎并不明显,从2008年11月与2011年11月的两次降准来看,准备金存款增速下降的幅度远远强于今年。

资金无处可去:银行主动申请正回购或缘于流动性过剩。5月28日,据路透社报道,央行向部分机构进行了定向正回购,期限包括7天、14天和28天,总操作量逾千亿元人民币。这也从侧面证实4月份降准后资金暂无处可去,在去年底首次降准政策实施后所释放的资金已经尽可能地向实体信贷、债券配置等方向进行最大限度地流动,再次释放的资金对银行来说已略显多余。而0.72%的超额准备金利率明显不如3.5%的正回购利率具有吸引力,无处可去的资金只得向央行申请正回购。

考察降准的两个预期效用:提高货币乘数与促进实体信贷

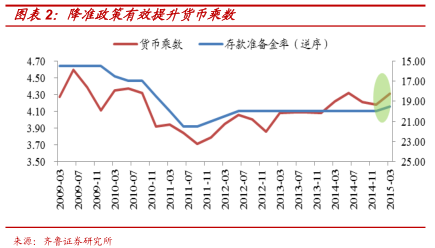

降准的预期效用之一:在提高货币乘数方面尚属成功。我们知道,央行实施降准政策目的在于向市场投放资金流动性,其作用主要在于两个方面,一是提高货币乘数,加快货币派生速率,增加整体货币供应量;二是直接释放可用资金,使商业银行更大程度地投放信贷以支持实体经济。在提高货币乘数方面,政策的实施已经见到了较为明显的效果,今年一季度末,货币乘数由去年底的4.18提高到4.31,这也是该指标自2014年二季度以来的首次增长。

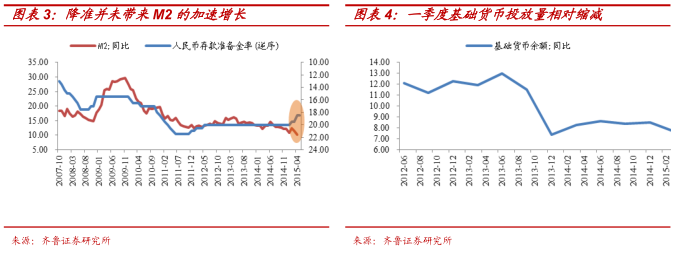

有效提高货币乘数的同时,货币供应量并未增长。这种货币派生速度的加快并没有带来M2的加速增长。在今年首次降准的2月,M2增速回升1.7个百分点至12.5%,但在随后的两个月内迅速下滑到降准之前的水平,而这期间还伴随着第二次降准政策的出台。这种现象的出现主要在于一季度基础货币投放量的相对缩减,但即使如此,降准所带来的货币乘数增长竟无法弥补基础货币增速的下滑,从而导致货币供应量增速不升反降,背后仍然存在着深层次的原因。

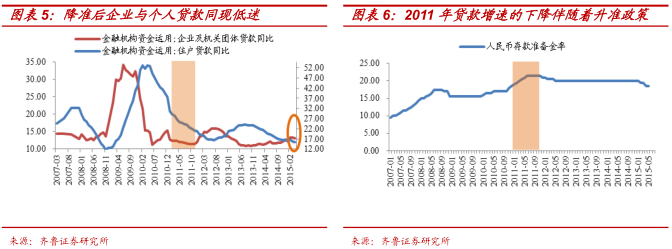

降准的预期效用之二:在有效提升实体信贷方面并不成功。在信贷投放方面,降准政策亦没有起到积极作用,在金融机构信贷收支表中,银行向企业及个人投放的贷款增速于今年2月份起都出现了下滑。从历史上看,由于企业贷款多为生产性贷款,对利率的敏感性高于住房等消费贷款,因此其相对于个人贷款具有3-4个季度的增速领先作用,二者之间存在一种现象上的此消彼长关系。但自今年2月降准实施以来,这种关系被打破,企业与个人的贷款增速不但未能先后上升,反而出现同时下降。从历年贷款增长情况来看,这种现象仅仅在2011年时出现过,但当时存准率处于不断调高的状态。在降准政策持续出台的过程中,个人与企业贷款反而增速同现低迷的现象,近年来尚属首次。

存款往何处去——牛市中的存款搬家

从信贷低迷说开去

双双走弱的存款与贷款,哪家稍强?在存款与贷款同时走弱的情况下,二者之间的供求关系究竟孰强孰弱?我们考察银行放贷情况的关键性指标——存贷比,贷款考虑居民与企业部门贷款之和,而各项存款余额的统计口径于今年1月起发生变化,即将非银机构的同业存放纳入各项存款范围内。为了保持口径的前后一致,我们将去除非银金融机构存款部分之后的各项存款之和作为存贷比指标的分母。可以看到,自去年三季度起银行的放贷意愿显著增强,今年2月降准实施后存贷比维持继续增长的势头。这也符合存贷比与存准率基本上同向变化(尽管幅度未必相同)的规律。也就是说,尽管贷款增速低迷,但相对于更加疲弱的货币供给来说,增长势头尚属强劲。

股市资金来源:增速降低的一般存款

避免引入误差项:消除今年以来央行对“各项存款”口径调整的影响。避免引入误差项:消除今年以来央行对“各项存款”口径调整的影响。我们将存款增长的情况作为直接观察对象。由于央行于今年起调整了存款与贷款的口径,将银行与非银金融机构之间的资金往来纳入各项存款与贷款,导致2015年前后的信贷收支数据不再具有可比性。我们在研究资金的来源与运用变化之前首先要对其进行口径调整以保持前后一致性。

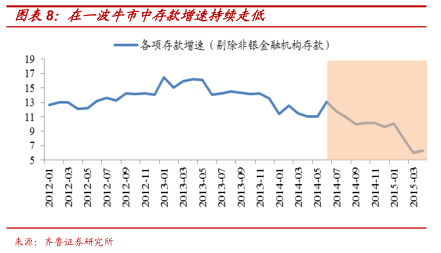

对各项存款项的调整较为简单,仅需将“非银金融机构存款项”剔除即可保持前后口径一致。剔除该存款项之后,“各项存款”的主要组成部分即企业与个人存款,但该项自去年三季度以来增速出现明显下降,而这段时间资本市场发生的最重要事件就是股市走出一波波澜壮阔的行情,上证综指在三个季度内由2050点攀升至4月末的4400点。那么我们可以合理推测,股市的收益率猛增吸引了大量企业与居民资金进场,存款搬家现象的已非常明显,其力度远远高于2013年中期兴起的“宝宝”类货币基金产品对存款的吸纳程度。

前所未有的存款流失幅度。

本次股市上涨的过程中,这种存款向股市的“搬家”现象甚至超过了2006-07年的一波牛市。2007年股市的上涨虽然使存款增速有所下降,但幅度较为微弱,与去年三季度以来的存款增速的迅速下跌明显不同。

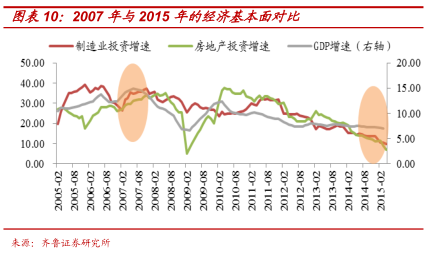

其原因在于三点:一是2007年的牛市存在着基本面的支撑,GDP增速达12%-15%,房地产业、制造业投资如火如荼,当时的资金除了投向于股市外,亦可投资于楼市及实体经济。但当前经济增速正处于下台阶过程中,尽管政策不断引导资金支持实体经济,但由于经济仍在探底,房地产业投资属性已越来越弱,在看不到明确的投资收益前景的情况下,资金缺乏其他的投资渠道,而在股市上涨势头迅猛的情况下源源不断的流入股票市场。

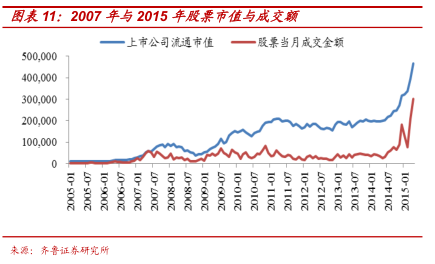

第二个原因就是当前的全社会资金量与2007年已不可同日而语,即使是股市达到最高点的彼时,上市公司流通市值也仅为9.3万亿,3-4万亿的股票月成交金额便足以支撑股市飙升到6100点。而截止到2015年4月,上市公司的流通市值已高达46.7万亿,月成交金额也达到了空前的30.1万亿元,股市的证券供给与资金需求与当年相比已出现了几何级的增长。

最后一个也是最重要的因素,本轮牛市有着强有力的政策支撑,先后三次降息政策的发布除引导社会利率下行外,其重要目的就是促进存款资金向股市腾挪,以支持直接融资,助力经济复苏。而2007年的牛市伴随着加息等政策收紧,存款资金难以出现本轮行情中的大规模单向流动。

股市资金去向:非银金融机构存款

牛市中的“存款搬家”要考察的不仅是企业与居民存款的减少量,我们还须验证这部分存款是否确实进入股票市场。首先从银行信贷收支表的资金来源项来看,一般存款的减少极有可能导致其他分项的增加。我们从“非银金融机构存款”项入手进行分析。

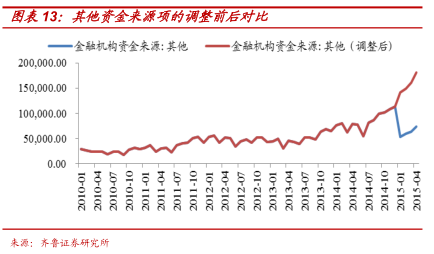

“非银金融机构存款”应归何处?“资金来源“非银金融机构存款”应归何处?“资金来源-其他”项。“非银金融机构存款”项仅仅从2015年开始形成单独的统计口径,那么在此之前该项藏身何处?由于“资金来源”各项中“其他”项含义最为模糊,更重要的是自2015年以来该项指标出现了一个断崖式的下跌,这很有可能是统计口径的调整将“非银金融机构存款”剔出该项所致。假设我们的假设成立,将“非银金融机构存款”复原到“其他资金来源”中,该指标在复原前后的走势基本一致,未出现明显的偏差。可以认定我们的假设是正确的。

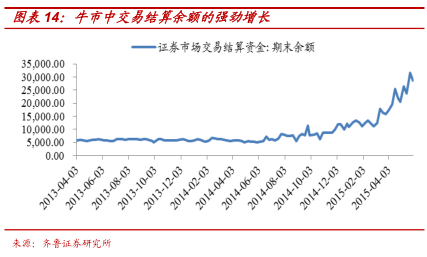

“非银金融机构存款”项的异常增长:居民存款向股市搬家的最有力证据。“非银金融机构存款”项的异常增长:居民存款向股市搬家的最有力证据。非银金融机构存款与其他残差项一起构成了金融机构“其他资金来源”项,由于残差项占比较小,我们大致通过“其他资金来源”观察非银金融机构存款的变化。2014年三季度以来,随着股市走出一波行情,在非银存款的强势带动下,“其他资金来源”项出现迅速增长,三个季度内资金增量达12.6万亿。而其中仅仅证券市场交易资金余额增长就达到2.6万亿。

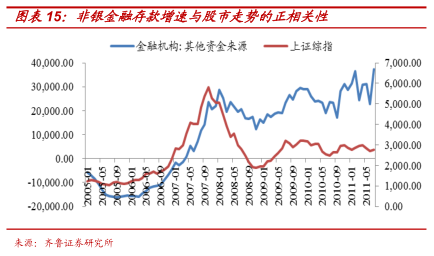

股市中资金的最终来源与去向。非银金融机构存款的增速强劲符合它与股市走势增长正相关的历史规律。当股市不断上涨的时候,资金将从个人、机构手中源源不断地涌入股市以谋求更高收益,而被推高的股市指数又再度吸引更多的资金进入,形成一个封闭循环。而资金无论是通过居民直接炒股,还是基金、信托、理财产品等方式进入股市,其初始来源都是居民资金,而最终去向则是证券公司通过各种账户、以“非银金融机构存款”的形式进入托管银行。

来自于M2的证据:M2的结构腾挪

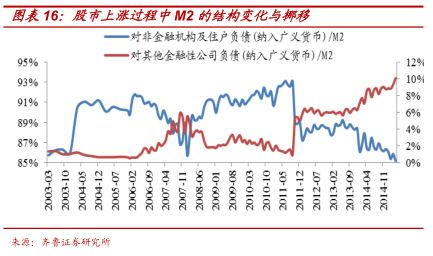

直观来看,M2各个组成部分的变化消长也能够反映这种非银金融机构存款增长对企业与居民存款的挤占作用。从广义货币量构成来看,自去年下半年以来,M2中“对其他金融性公司负债”项与“对非金融机构及住户负债”项出现了明显的此消彼涨,尤其是进入今年一季度后这种挤占尤其严重。这也反映了在牛市行情下由居民与企业部门向股市的“存款搬家”现象已经表现得较为明显,不考虑口径调整的因素,居民与企业存款在M2中的占比达到了2003年以来的最低水平。

宽松政策释放资金:流向股市与债市短端

宽松政策的效用:支持实体信贷未达预期自去年12月以来,央行频频出台降息与降准政策,意图在于向市场投放流动性,传递宽松信号,一方面促使银行加大信贷投放、支持间接融资,一方面鼓励居民与企业部门寻求其他投资渠道,加大对直接融资的支持。如前分析,居民在银行的存款已经相当程度上迁移到股票市场,并以非银金融机构存款的形式再度进入银行。而贷款的投放虽然相对于逐渐下降的居民存款占比连创新高,但对于整体资金来源而言仍然较为疲弱。这也反映了信贷支持实体的力度实际上不及政策预期。

释放资金的最终去向:投资项下的非标&债券交易盘

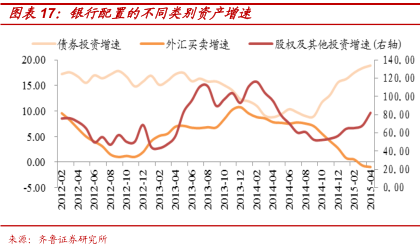

那么在贷款投放力度不尽人意的情况下,银行在资金运用方面如何变化?随着银行间流动性的宽松,银行对债券的配置力度逐渐加大,这种现象自去年三季度起尤其明显。银行对“股权及其他投资”项体现出更为明显的配置倾向,去年三季度以来维持50%-80%的增速且逐渐加快,存量增加约3.6万亿,而该分项在8号文与127号文出台、分别打击整顿理财产品与同业存款之后,成为银行非标资产新的容身之处,因此这一迅猛增长表明银行在牛市行情中在投资项下配置了较大规模的非标资产,以间接获取股市投资收益。与国内资产高收益高吸引力形成鲜明对比的是由于欧美经济复苏的不确定性,美元及其他外汇资产收益率下降,银行投资外汇的资产量增速明显下滑。

我们知道,银行的债券投资可分为交易盘与配置盘两部分,大致来说,可以分别用“持有至到期投资”与“交易性金融资产”项进行粗略估算。由于整体数据无法获取,我们将16家上市银行作为样本进行推测。可以看到近年来持有至到期债券量基本保持平稳的增长,而交易性金融资产自去年三季度起增速明显加快。即随着银行间流动性的宽松,银行配置交易盘博取短期收益的意愿增加,资金更快地流向债券市场。这与债券利率不断下行是一致的。

总体来看,银行间流动性宽裕,但多余资金除了以非标产品的形式进入股市外,就是淤积在债券短端以谋取交易盘的收益。外汇占款的增量萎缩使资金久期大大缩短,那么与之相对应的,资产配置期限也明显缩短。银行缺乏投放长期信贷以及配置长期限债券的动力,实体经济也无法从银行处得到强有力的支持。

政策展望:骑虎难下,唯有继续宽松

总体来看,银行间流动性宽裕,但无论是经济信贷需求,还是银行放贷意愿都较为薄弱。由于股市收益率的提高以及政策的鼓励,居民部门资金源源不断地涌入股票市场,这也进一步推高了指数走势,又吸引更多的资金入市,同时也催生了银行存款中的“非银金融机构存款”大幅上涨,弥补了企业与居民户一般贷款派生低迷、存款资金减少的窘况。但银行的流动性多用来配置短期资产以谋取收益,并无动力投放长期资金以支持实体经济。

在内需疲弱、实体经济低迷的境况下,政策层多次出台宽松政策以刺激经济复苏,这些政策未能助力实体信贷增长,反而促使居民、企业乃至银行等金融机构资金源源不断地涌向股市与债市交易盘,资本市场与实体经济之间的“堰塞湖”情况越发恶化。目前的政策并不能有效地引导资金流向实体,但若就此不再进一步宽松,经济将更加缺乏复苏动力。政策处于“骑虎难下”的窘境,其走向唯有继续宽松一途,实体经济对资金的吸引力虽差,在流动性全面宽松的情况下仍将受益。我们预计经济将于二季末三季初见底,在此过程中仍将伴随着宽松政策的出台,而彼时资本市场盛宴所引发的资金挪移与“存款搬家”亦将有所减速。

来源:齐鲁证券