下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:吴剑雄

1.房地产行业现状及下半年趋势

1.1房地产行业14年报及15年1季报总结

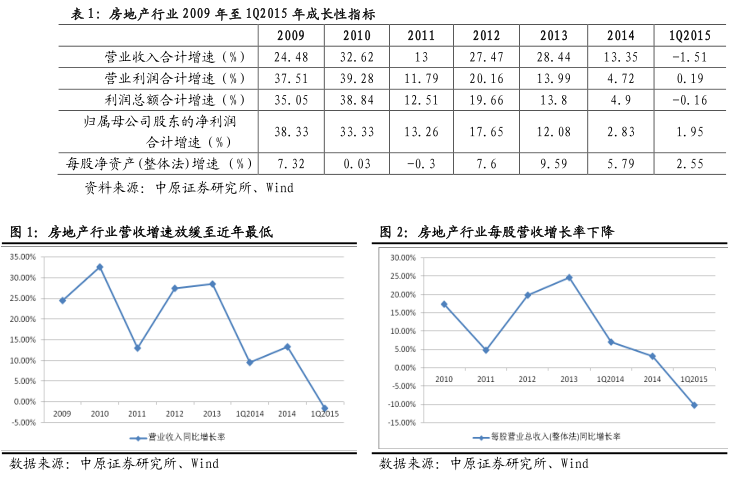

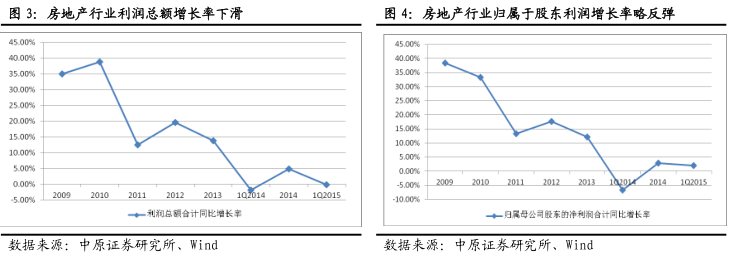

行业成长性:房地产行业14年及15年1季度成长性大幅放缓,增速为09年来最低。从营业收入看,房地产行业14年同比增速为13.35%,几乎是09年以来最低增速,而15年1季度的增速为-1.51%。从利润增速看,房地产行业下滑速度更快。14年房地产行业利润总额增速为4.9%,为09年以来最低,主要原因在于房地行业的毛利率出现较为明显的下滑,15年1季度利润总额增速-0.16%,较去年同期有所好转。

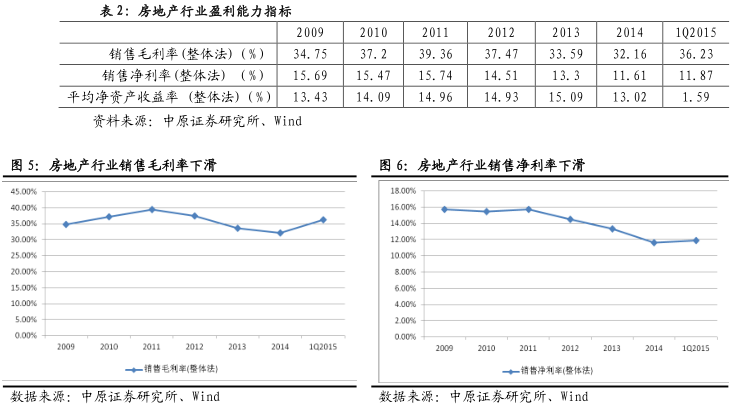

行业盈利性:房地产行业盈利能力逐年下滑,14年为09年来最低。2014年房地产行业毛利率为32.16%,连续4年下滑,为09年来最低;销售净利率11.61%,连续4年下滑,为09年来最低。

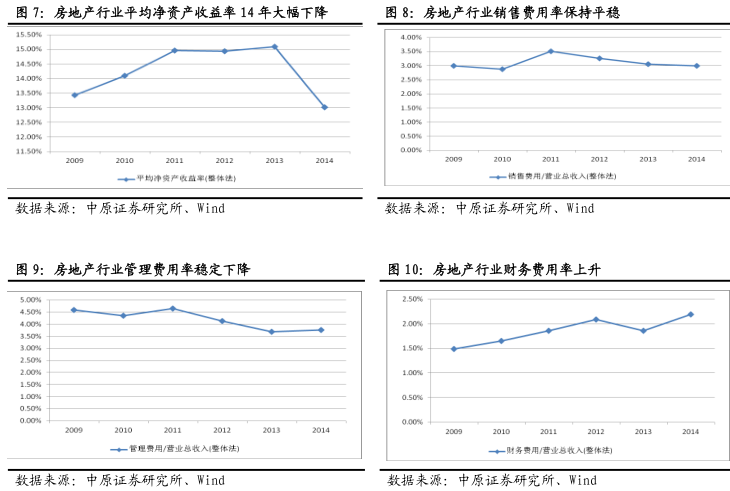

行业费用率控制较好,维持平稳。行业的销售费用、财务费用和管理费用控制较好,占比稳中有降,尤其是面对行业困难,房企内部严格控制可控的管理费用,占比一直逐年减少。

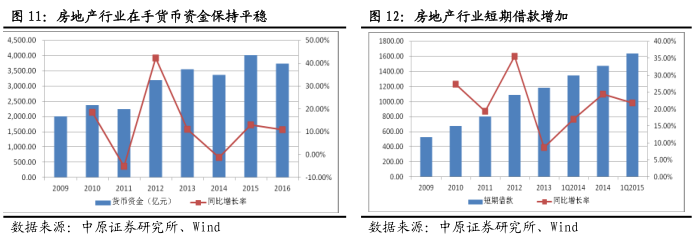

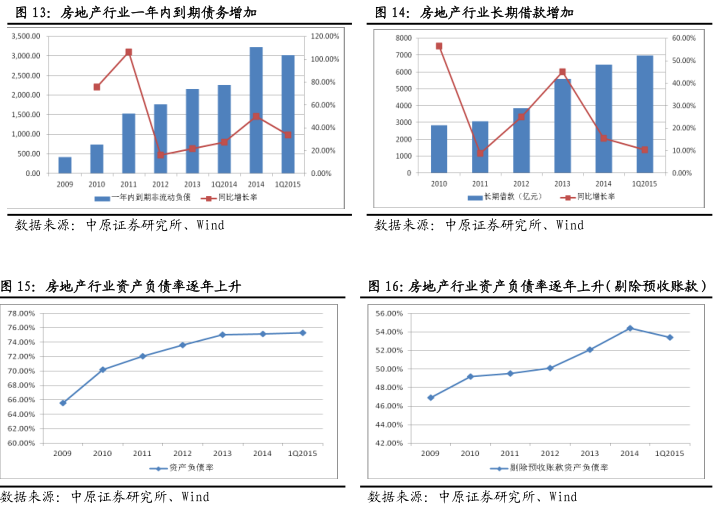

偿债压力:房地产行业的长短期偿债压力逐年增加。短期偿债方面,短期偿债压力指标(现金-短期借款-一年内到期非流动负债)14年底和15年1季度分别为-690亿元和-919亿元,短期偿债压力大。长期负债方面,长期负债增速虽然降低,但规模创新高,行业的付息债务的资产负债率为54.42%,也是近5年新高。

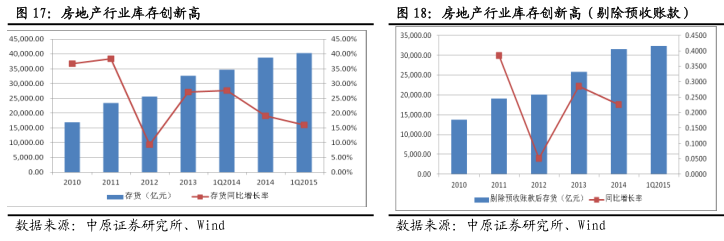

库存创新高,去库存压力大。房地产行业14年底库存40253亿元,创出历史新高,比去年同期增长16.02%,库存中部分已经售出未结算,扣除预收账款的库存更能反映真实的库存情况,该指标为32377亿元,较去年同期增长22.59%。

结论:中国经济进入发展新常态,经济进入转型期,代表新经济模式的新产业将是新常态中国经济增长最快产业。由于经济转型、人口红利消失、城镇化空间变小等关键宏观因素变化,作为上一轮经济增长支柱产业的房地产行业已经过黄金发展时期,早已进入到中低增速的白银时代。白银时代的房地产行业不再像黄金时代那样高增长、高毛利率、低风险,白银时代房地产行业将处于中低速增长、社会平均毛利率时代。由于过去一年市场低迷,大部分城市处于痛苦的去库存期。

1.2房地产行业对下半年稳增长依旧十分重要

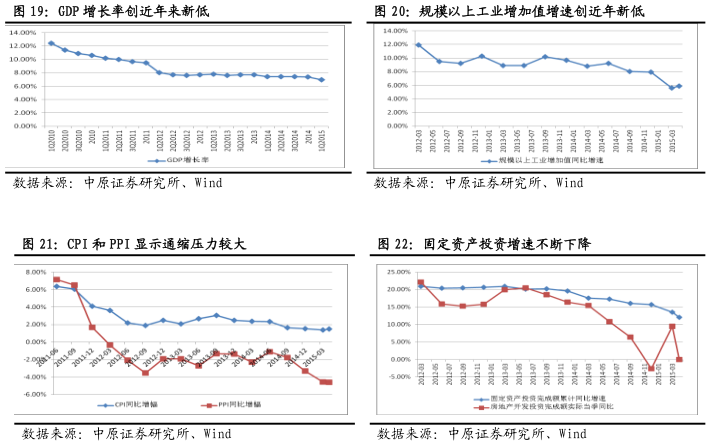

当前我国稳增长压力增大,下半年料将有更多的稳增长政策。由于外部需求收缩、内部“三期叠加”多种矛盾聚合,新旧增长动力尚未完成转换等多种因素,我国经济下行压力较大。尽管政策层对新常态下经济增速放缓的容忍度明显加大,但是一旦经济减速损害了就业率,则保增长的压力将明显加大。15年1季度我国GDP增速为6.95%,跌破市场普遍7%的预期线;当前面临着较大的通货紧缩压力;拉动经济增长的三驾马车之一固定资产投资增速也跌至12%的新低。下半年经济增长压力变大已经成为中央政策层和市场的普通共识,稳增长的政策正在和即将陆续出台。

稳定房地产行业仍旧是稳增长的重要手段。毋庸臵疑,房地产行业对地方GDP增长、地方财政、降低地方债务杠杆率、固定资产投资等各个方面依旧具有重要意义。楼市目前正面临痛苦的去库存化阶段,有效消化房地产市场库存是一个现实问题,既关系到启动需求,又关系到化解风险。在新常态下,稳定楼市依旧是稳增长的重要抓手。

15年上半年房地产刺激政策密集出台。15年上半年,楼市政策延续了去年底的宽松和刺激方向,在政策态度、金融信贷、交易等多个环节出台了大力度刺激政策措施。

(1)政策态度方面,中央定调稳定住房消费,中央多部委密集发声,推动房地产长期稳步发展,放权地方鼓励自住和改善性需求。(2)金融信贷政策方面,金融信贷政策积极调整,保障市场平稳运行。一方面,央行降准降息改善房地产行业运行环境;另一方面,积极降低首付门槛,鼓励改善性需求释放。中央降首付促消费,进一步保障改善性需求,各地因城施策调整公积金,保障合理住房需求。(3)交易环节方面,减轻二手房交易税负,活跃市场交易。

预计下半年宽松刺激政策仍将继续。由于稳增长的压力加大,刺激宏观经济的货币财政政策和刺激楼市的房地产政策仍将有望在下半年加码。未来房地产市场仍将秉持去库存主基调,货币政策和财政政策或有进一步的调整,而地方自主调整可能性继续强化,对中央调整政策的落实执行和对需求进一步刺激将成为影响未来市场的关键。

1.3房地产行业已经明显回暖

楼市开始出现量价齐升,销售拐点出现。楼市刺激政策累积效应开始显现,一、二线城市房价开始止跌企稳,个别热点城市楼市开始重回火爆,房价出现大涨。

(1)根据国家统计局最新发布的数据,在3月底楼市新政出台和传统销售旺季等多重因素叠加影响下,4月份70个大中城市新建商品住宅成交继续回升,部分城市房价环比略有上涨。4月份70个大中城市新建商品住宅和二手住宅价格环比上涨的城市分别有18个和28个,分别比上月增加了6个和16个;持平和下降的城市个数均有所减少。

(2)中国指数研究院发布15年5月份楼市量价齐升。2015年5月重点监测的29个城市成交面积环比上涨19.6%,同比亦上涨41.5%。根据中指系统对100个城市新建住宅的全样本调查数据,5月份,全国百城住宅平均价格为10569元/平方米,环比由跌转涨,上涨0.45%。从涨跌城市个数看,48个城市环比上涨,52个城市环比下跌。同比来看,百城住宅均价与2014年5月相比下跌3.73%,跌幅较上月收窄0.73个百分点。

(3)上海北京等城市火爆再现。深圳楼市上半年出现火热状态,新房、二手房房价涨幅领跑全国,今年来房价出现高达40%以上的跳涨,日光楼盘和千人抢房盛景再现。上海楼市5月份火爆。5月上海新建商品住宅的供应量106.7万平方米,环比上涨6%,同比上涨25.2%;成交量142.6万平方米,环比上涨14.7%,同比上涨139.4%;成交均价每平方米31832元,环比上涨8.2%,同比上涨15.4%。其中,142.6万平方米的当月新建商品住宅成交量,为2010年以来的次新高,仅次于2013年3月的154万平方米。

1.4房地产行业下半年将会继续走高

长周期看,楼市处于其发展的白银时代,行业难以实现其黄金时代的高速增长;短周期看,楼市却已经度过了过去两年最艰难时期,四五月份楼市的回暖趋势将有望延续,下半年,楼市将会继续进一步走高。

(1)宽松的购房政策环境是下半年楼市走高的最好保证。根据前述分析,出于稳增长的需要,无论从货币政策,还是楼市政策方面,楼市外部政策环境都将会维持宽松,宽松政策环境是下半年楼市继续走高的最大的外部保证。历史地看历次楼市高峰期,宽松的购房政策都能刺激楼市走高。

(2)刚性需求和改善型性需求的持续释放。尽管在股市火爆时期,投资性购房需求明显减弱,但是由于购房适龄人口自然增长,刚性需求将会呈现持续自然增长,另外,改善型需求也将呈现自然增长状态。刚性需求和改善性需求将有望在宽松政策的刺激下加快释放。

(3)楼市止跌上涨会刺激观望买家。根据以往历史经验,当房价平稳和下跌时候,有需求的潜在购房者大多抱着等等看的心态继续观望,但一旦楼市开始止跌上涨,则他们将会加快购房进程,房价上涨是刚性需求和改善型需求的催化剂。全国楼市已经开始出现了明显的止跌回升迹象,将有望刺激刚性需求和改善型需求加快入市。

(4)销售传统旺季叠加其他利好因素。下半年是楼市的传统销售旺季,今年销售旺季还伴有其他利好因素,比如,宽松的政策刺激;风险厌恶型股票投资者获利后返回楼市;深圳火爆楼市示范效应扩散等。

2.房地产行业估值洼地将会大概率被填平

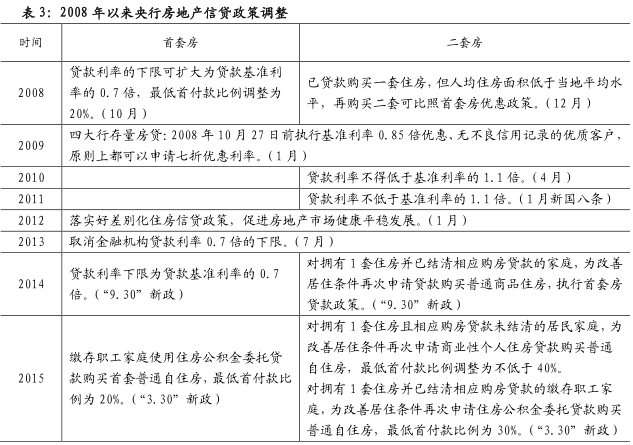

2.1房地产板块上半年落后于大市

房地产板块今年前55个月走势落后大市。。房地产板块今年前5个月走势远落后于中小板及创业板,在主板中涨幅也靠后。与炙热的中小板及创业板相比,主板上涨幅度小,而房地产板块走涨幅更小。15年开始至6月1日,上证综指累计上涨49.28%,远低于中小板指数(110.58%)和创业板指数(152.67%);申万房地产行业指数涨幅为63.11%,在申万28个行业排名倒数第6位,仅高于银行、非银金融、采掘、食品饮料和钢铁,而排名第一的计算机板块指数上涨高达189.96%。

地产板块估值成为价值最低洼地。前5个月萎靡不振的走势和15年预期较快的业绩增长,房地产板块成为A股所有板块中最低的价值洼地之一。根据Wind数据统计,根据6月1日估计数据计算,房地产板块预测2015年的市盈率仅为19.70倍,仅高于银行(7.18倍),远低于今年涨幅居前的计算机、国防军工及传媒等板块。

地产板块上半年走势低迷的解释。在今年股票市场大好背景下,房地产板块表现十分低迷,其原因及其深刻复杂,莫衷一是,本报告试图做出以下几点解释。

(1)改革牛决定了代表传统经济的地产暂时的沉寂。本轮牛市是改革牛基本取得市场参与者共识,代表创新经济的创业板和中小板的股票自然获得投资者的青睐,互联网+、一带一路、工业4.0、中国制造2025等成为一个又一个投资风口被反复炒作。而房地产作为传统经济的支柱产业,在创业板和中小板估值泡沫还没有足够高的时候被资者冷落也在情理之中。

(2)房地产产业生命周期阶段决定其不会成为本轮牛市的投资焦点。07年牛市,由于我国正处于城镇化加速、人口红利黄金阶段,房地产成为当时的支柱产业,房地产板块自然成为了07年牛市的投资焦点。房地产行业已过黄金期,进入到中低速增长的白银期,其自然难成为估值的中心。

(3)慢牛的政策意图决定了地产板块难以大幅上涨。对于牛市,监管层最希望市场能够慢牛,指数上涨过快将可能会引发监管层打压,而房地产板块与银行一起,成为市场权重最大的板块,一旦房地产和银行构成的大金融板块过快上涨,势必会引起指数(尤其是上证指数)过快上涨。

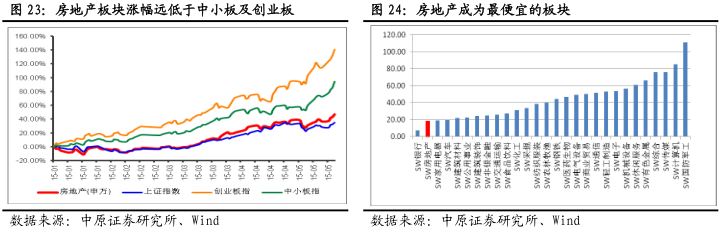

2.2房地产板块大概率不会缺席本轮牛市

从牛市板块表现历史规律看,房地产板块从未缺席主要的牛市,07年大牛市和09年小牛市都是如此。

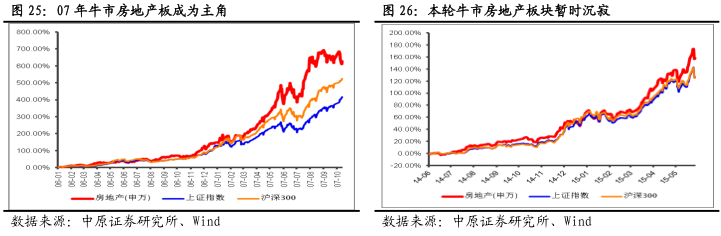

(1)07年大牛市(2006年1月1日-2007年10月31日),房地产成为上涨主角。房地产指数期间累计涨幅最高693%,同期上证综指累计涨幅最高为404%,深圳成指累计最高涨幅为504%,房地产板块成为本轮牛市当之无愧的主角。

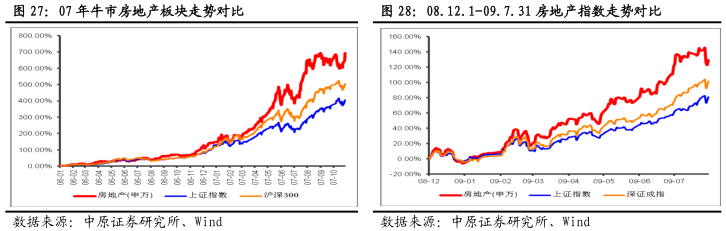

(2)09年小牛市(2008年12月1日-2009年7月31日),房地产成为上涨的主要板块之一。房地产指数期间累计涨幅最高达到145%,同期上证综指累计涨幅最高为81%,深圳成指累计最高涨幅为103%,本轮牛市地产股没有缺席。

牛市所有板块普涨规律决定房地产板块将大概率不会缺席本轮牛市。牛市的基本特征就是所有的板块基本都会轮动上涨,区别在于不同板块上涨的先后顺序和涨幅大小,历史上,房地产板块没有缺席过主要牛市。本轮牛市与07年牛市的主要差别在于本轮牛市属于改革牛,因此代表新经济的创业板和中小板率先上涨且涨幅居首,但根据牛市基本规律,房地产板块将不会缺席本轮牛市,只是上涨顺序和涨幅将可能会居后。

房地产估值上涨的可能触发因素。房地产板块大概率不会缺席本轮牛市,房地产估值可能会受以下因素影响而上涨。

(1)楼市成交足够火爆,以至于刺激股市投资者。目前楼市量价已经明显止跌企稳,但是楼市较好的城市仅限于一线及核心城市,而三四线城市还处于去库存过程中,楼市热度尚需要进一步蓄势爆发,一旦楼市全面热起来,将会对板块估值形成强有力的支撑和强烈的外部刺激。

(2)市场风格受估值引力作用切换。上半年,主板、中小板及创业板中符合经济热点的板块,如一带一路、互联网+、工业4.0、中国制造、军工等板块已经多次成为投资风口被反复炒作,这类股经过大涨之后,估值已经过高。不可否认,具有高成长的朝阳产业理应享有更高的估值,但这并意味着其可以不受估值引力作用,历史地看,无论理性还是非理性市场,市场估值引力最终会发生作用。一旦上半年经过爆炒而高估值风险开始显露的时候,银行地产的低估值将会在估值引力作用下价值凸显,进而会引发市场风格的切换(或者是阶段性切换)。

2.3投资策略

根据上面的分析,我们认为房地产板块下半年上涨概率大,给予行业“强于大势”投资评级。

3.风险提示

(1)国内宏观经济下滑超预期导致地产行业跟随性下滑。(2)地产刺激政策落实不到位,尤其是信贷政策落实不到位的政策风险。(3)下半年楼市销售不达预期的经营性风险。(4)估值过高的系统性风险。

来源:中原证券

格隆汇声明:本文为格隆转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。