下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$中国创新支付(hk08083)$

作者:龚霄翔张帅

投资逻辑

公司致力于打造新型预付费卡模式:未来将按步骤整合全国线下现有预付卡资源,通过虚拟预付费卡的形式打造全国性的新型预付费卡业务平台,并形成O2O入口,致在打造移动的“八达通”;

公司已经找到重量级合作伙伴进行C端获客:公司已经与腾讯建立战略合作开展“高汇通.微乐付”虚拟卡,在战略合作框架之下已经推动了数十个具体落地项目;同时与国内部分城市一卡通运营公司合作,为其提供线上线下充值网点并增加其应用场景从而实现提升卡均余额,并打通一卡通账户与虚拟微乐付帐户连接,并将在近期有落地具体运营项目;参股海尔消费金融,提供消费金融应用场景;

公司将持续重点推广商户端的布局,扩展身边小额支付的应用场景:公司已经研发成功多款POS终端,未来可以满足包含NFC、二维码、刷卡等多种类型的支付需求。同时公司将与各类地推团队合作,在今年加快商户布局。

公司业绩有望迎来拐点:我们认为,公司将逐步减小非主业的收入占比,并剥离部分业务(如旅游相关),公司在2015年有望扭亏。

投资建议

我们认为中国创新支付对新的预付费卡良性运营模式的探索,是中国预付费卡行业的一个大胆创新,其业务进展值得期待。

在业务筹备期之后,有望在今年实现各项主要业务的正式落地,迎来业绩的爆发,给予买入评级。

风险

与重点公司合作推广不达预期;商户拓展速度滞后。

第一部分:公司核心内容介绍

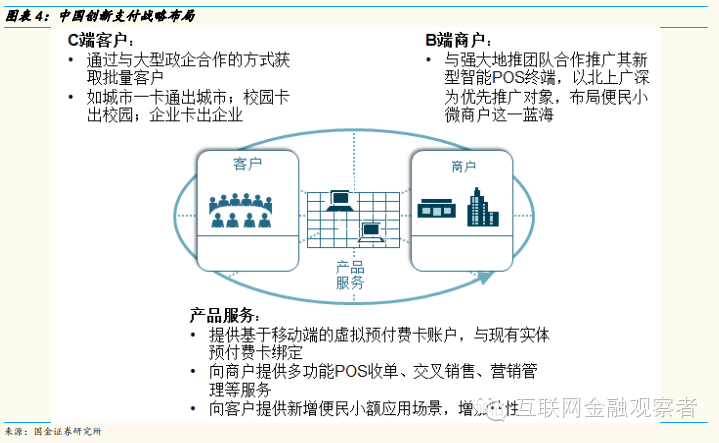

战略目标: 整合全国线下现有预付卡资源,通过虚拟预付费卡的形式打造全国性的新型预付费卡业务平台,打造中国跨区域的线上“八达通”。

战略实施路径:

C端:通过与大型政府及企业集团合作-如各地方政府市民卡及企业的员工卡等,获取其千万级以上的存量客户,为其提供更多的应用场景。

公司与大型企业合作的价值不断得到认可和体现:牌照价值,公司拥有唯一的全国虚拟预付费卡试点运营许可,打通了虚拟帐户实体商户销售的许可;强大的落地拓展能力,公司拥有广阔的合作渠道,可以迅速完成线下商户的拓展;商户支撑:公司通过收购一鸣神州,拥有了前端综合解决方案平台,未来可以整合所有支付手段并向商户提供营销工具。

目前公司已经与腾讯在战略合作协议框架下签订了数十个具体的落地项目合同,合作进一步深入。同时公司与国内部分大型城市一卡通运营公司谋求合作,通过帮助一卡通运营公司增加应用场景和充值平台的方式,达到提升卡均余额的目标,从而实现中国创新支付和城市一卡通公司的双赢。

主要扩展思路包括:城市一卡通出城市;校园卡出校园;企业卡出企业。

B端:同时与强大地推团队合作推广其新型智能POS终端,以北上广深为优先推广对象,布局便民小微商户这一蓝海,提供客户营销管理等增值服务。

公司拥有前端综合解决方案平台,未来可以整合所有支付手段并向商户提供营销工具。

盘活现有分隔的区域型功能限制型的预付费卡市场。

核心优势: 全国唯一的虚拟预付费卡试点运营许可、十多年深厚的支付行业人脉及技术平台经验、强大的地推合作资源。

公司布局:

业务布局:公司收购一鸣神州,增强自身POS及支付交易平台系统的实力,完善在商户终端的布局;公司参股海尔消费金融,为未来的消费信贷业务制造场景;同时与元征科技合作在其GOLO卡提供支付功能。

业务盈利模式:未来主要收入包括沉淀资金财务收入、刷卡手续费(小微商户提供增值服务获取更高的扣点)。

未来业绩预判:公司在过去几年持续亏损,与公司错过中国第一批预付费卡牌照及对各类硬件设施的投入有关,预计随着去年11月份拿到全国性虚拟预付费卡试点运营许可及各类POS产品及支付系统的完善,今年有望大幅减亏甚至实现盈利。

第二部分:公司业务简介

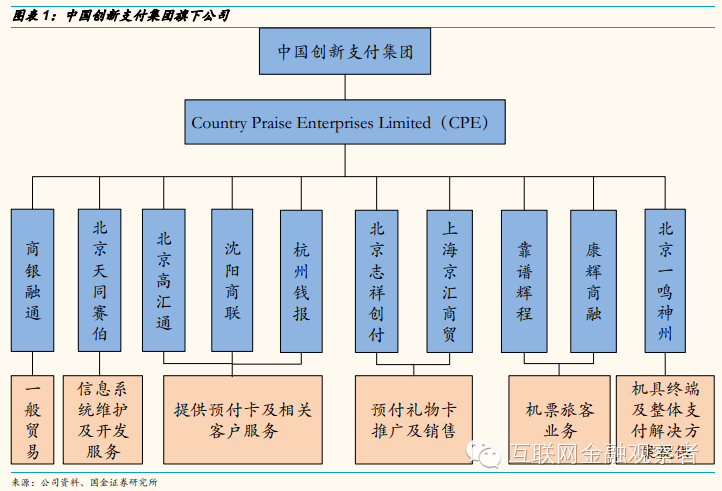

中国创新支付集团业务开始于2008年,是一间跨地区经营的第三方支付综合服务机构。集团于2011年通过对港股上市公司矽感科技的资产注入完成上市,并更名为中国创新支付(8083.HK)。当前总股本为56.06亿股,董事长关贵森通过Mighty Advantage Enterprises Limited公司持股23.20%。公司为投资集团,通过控股子公司开展业务,旗下有一般贸易、信息系统维护及开发服务、预付卡相关服务、预付礼物卡推广及销售、机票旅客和机具终端等业务。

商银融通从事买卖移动电话及电脑设备等一般贸易业务;北京天同赛伯从事支付及相关软件研究与开发,基于微信的各类技术开发和应用;北京高汇通等负责运营各类预付卡产品及支付服务,具有支付业务许可证;北京志祥创付等从事实物礼品卡业务,并为忠诚计划企业提供积分兑换的服务;靠谱科技等从事国内领先的机票出票平台;康辉金融提供贵宾机票酒店预订服务;北京一鸣神州从事包括综合智能POS在内的各类支付机具的研发和生产。

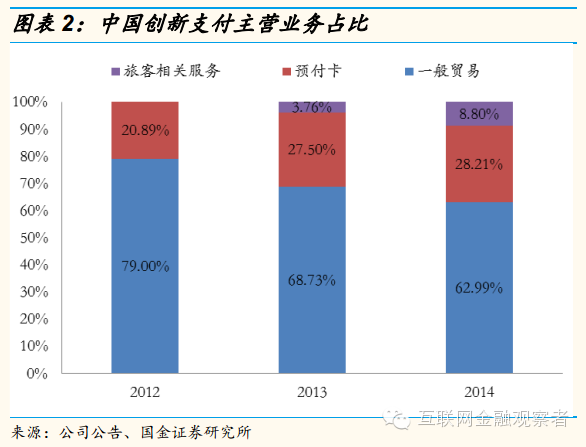

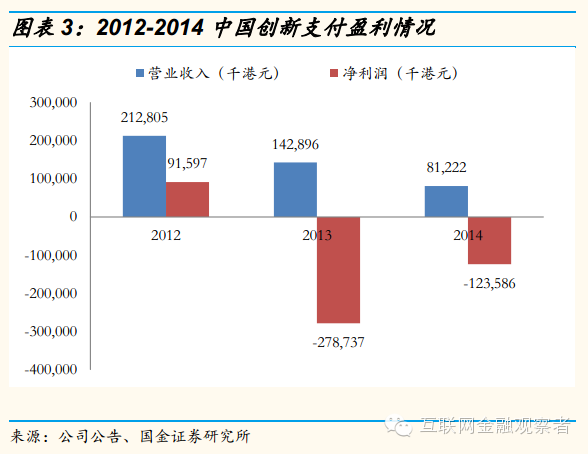

主营业务大致可分为一般贸易(买卖计算机及通讯设备)、预付卡和旅客相关服务三部分,近年来公司不断缩减一般贸易、扩大预付卡业务。2014年业务占比分别为62.99%、28.21%和8.80%。由于公司主动收缩一般贸易业务规模,导致营业收入下降,净利润亏损,2014年营业收入8122万港元,亏损1.24亿港元。

第三部分:公司战略目标及实施路径

公司战略目标:

公司致力于探索新型良性预付费卡业务模式,提供整体预付费卡业务支持,通过虚拟预付费卡的形式打造全国性的O2O的新型预付费卡业务平台,并将整合现有国内各类区域型的预付费卡公司,打造中国跨区域的“八达通”。

公司战略实施路径: 公司坚持在C端依托现有大型政企客户获取大批量客户,B端依托强大地推合作伙伴拓展,并提供创新产品服务实现客户粘性和盈利模式。

公司与大型企业合作的价值不断得到认可和体现:牌照价值,公司拥有唯一的全国虚拟预付费卡试点运营许可,打通了虚拟帐户实体商户销售的许可;强大的落地拓展能力,公司拥有广阔的合作渠道,可以迅速完成线下商户的拓展;商户支撑:公司通过收购一鸣神州,拥有了前端综合解决方案平台,未来可以整合所有支付手段并向商户提供营销工具。

目前公司已经与腾讯在战略合作协议框架下签订了数十个具体的落地项目合同,合作进一步深入。同时公司与国内部分大型城市一卡通运营公司谋求合作,通过帮助一卡通运营公司增加应用场景和充值平台的方式,达到提升卡均余额的目标,从而实现中国创新支付和城市一卡通公司的双赢。

主要扩展思路包括:城市一卡通出城市;校园卡出校园;企业卡出企业;

B端:同时与强大地推团队合作推广其新型智能POS终端,以北上广深为优先推广对象,布局便民小微商户这一蓝海,提供客户营销管理等增值服务。

公司拥有前端综合解决方案平台,未来可以整合所有支付手段并向商户提供营销工具。

盘活现有分隔的区域型功能限制型的预付费卡市场。

产品服务:提供基于移动端的虚拟预付费卡账户,与现有实体预付费卡绑定,向商户提供多功能POS收单、交叉销售、营销管理、积分管理等服务;向客户提供新增便民小额应用场景,增加粘性。同时公司通过布局海尔消费金融,未来希望能够实现针对小微商户的信贷服务。

公司战略规划目标:

公司目标在2015年能够实现业务盈利模式变化,预付卡业务能够带领整体业务实现扭亏。

客户数规划目标:

2015年:300万;2016年:1000万;2017年:2000万

商户数规划目标: 2015年:30万;2016年:100万;2017年:200万

第四部分:公司核心优势:稀缺的支付牌照资源、行业人脉资源及专业技术积累、强大的地推合作资源

稀缺的支付牌照资源——全国唯一虚拟预付卡试点运营许可

预付卡在第三方支付牌照中利润率最高。

第三方支付牌照可分为三类:网络支付、预付卡和银行卡收单。其中预付卡牌照利润率显著高于其他两类牌照,因为预付卡除了可以收到与网络支付和银行卡收单业务同样的支付手续费以外,还可以实现资金沉淀,还有死卡带来的收入。

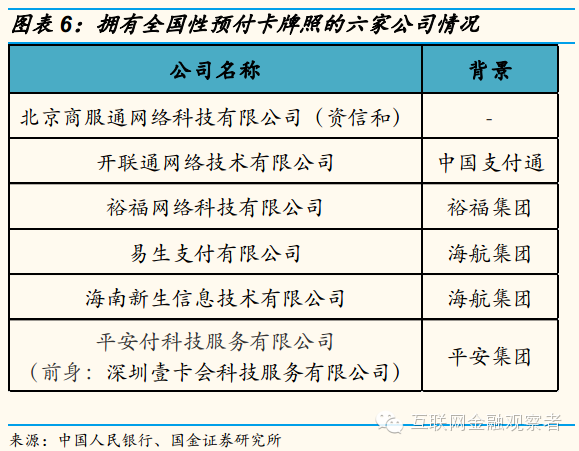

全国性预付卡牌照仅有六张,价值稀缺。

预付卡牌照分为两种:一种是区域性牌照,全国有155家;第二种是全国性牌照,目前仅有六家,由于可解决跨行业跨地域使用问题,价值稀缺。这六张牌照中,资和信与裕福网络通过与大型企业、商圈等合作推广预付卡业务;开联通于14年5月被中国支付通收购;易生支付和海南新生信息技术隶属于海南航空,尚无发展规划;壹卡会被平安收购,发展平安付和平安万里通等。

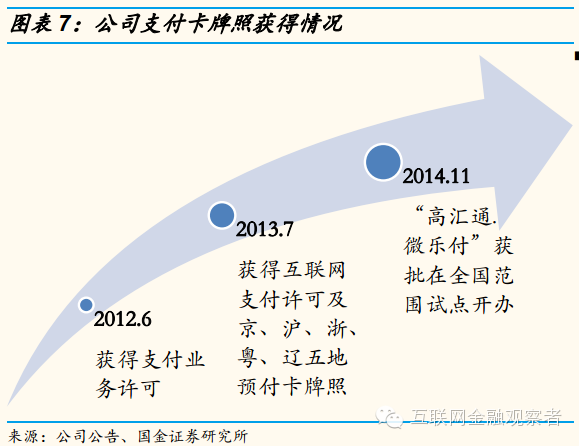

公司全资子公司北京高汇通获批唯一全国性虚拟预付卡试点运营许可,与支付宝、财付通相比,在预付卡领域具有显著优势。

2012.6.28高汇通获得中国人民银行颁发支付业务许可;2013.7获得互联网支付许可及北京、上海、广东、浙江、辽宁等五个区域的预付卡发行与受理许可;2014.11.27公司获得人民银行营业管理部支付结算处批复,同意北京高汇通在全国范围内试点开办“高汇通.微乐付”虚拟卡业务。

目前财付通拥有互联网、移动电话支付、固定电话支付和银行卡收单牌照;支付宝拥有互联网支付、移动电话支付、预付卡发行预受理(仅限于线上实名支付账户充值)、银行卡收单牌照。在预付卡发行与受理领域,中国创新支付旗下的高汇通不仅可以在全国开展虚拟预付卡业务,还可在京、沪、浙、粤、辽五地开展实体预付卡业务,具有显著的牌照优势。

行业人脉资源及专业技术积累——华丽的管理层背景+完善的支付体系

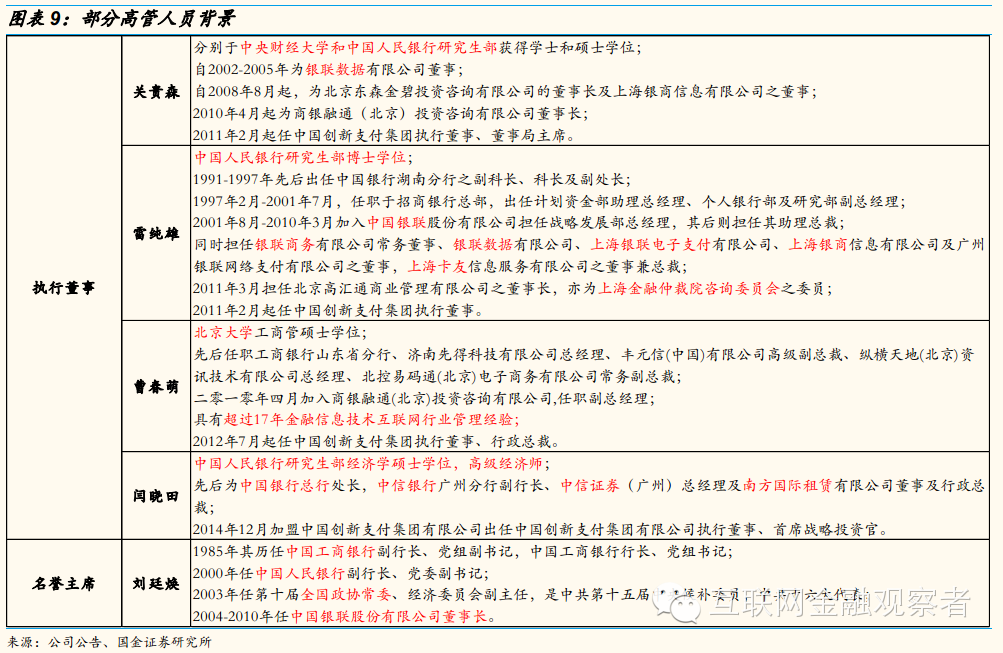

公司董事及管理层基本都具有国内银联或大型银行及金融机构的从业经历,在电子支付领域具有良好的社会资源和技术经验,有利于预付卡业务在卡片销售、资金托管、资金结算和商户拓展等方面的拓展。

公司目前拥有支付硬件研发及支付系统、软件开发运营的丰富经验,已经搭建出了综合支付体系。经过近两年多的发展,已初步发展成为一家全国性跨区域、跨行业、全方位布局的支付业务综合服务机构。

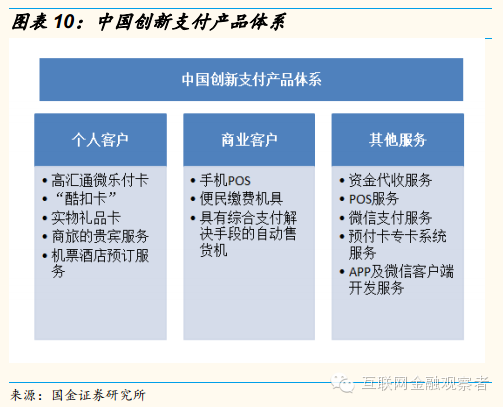

针对个人客户,公司推出了高汇通微乐付卡、“酷扣卡”、实物礼品卡、商旅的贵宾服务和机票酒店预订服务等支付产品;

针对商业客户,公司推出了手机POS、便民缴费机具和具有综合支付解决手段的自助售货机等产品。

此外,公司还提供资金收付服务、POS服务、微信支付服务、APP及微信客户端开发服务、预付卡专卡系统服务等。

其中,高汇通微乐付卡是公司主要运营产品。

高汇通微乐付卡是全资子公司高汇通与腾讯联合开发的虚拟预付卡产品,在手机等移动电子通讯设备端以虚拟卡形式存在和使用,致力于为个人消费者提供便利、快捷、优惠的支付服务,同时为商户提供支付、客户管理及行销服务。

高汇通微乐付卡通过线上申请,线上发行,既可线上消费,也可线下通过条码支付。除拥有传统预付卡的功能之外,目前已开通话费充值等功能。

强大的地推合作资源——筹划与各种合作伙伴进行商户推广

公司接下来的重点是实现商户端的拓展,同时公司已经开始与全国范围的地推合作伙伴洽谈,希望借助合作伙伴之力进行新型POS机的铺设。

第五部分:公司布局:展开外延合作拓展支付环境

收购一鸣神州,补全支付产业链

2014.10.10公司全资子公司北京天同赛伯以800万人民币收购北京一鸣神州51%股权,从而获得综合智能POS机具的研发和生产能力,有助于完善集团的支付体系,可大幅降低“高汇通.微乐付卡”运营过程中商户拓展中的机具成本及费用,推动该项业务良性健康发展。

参股海尔消费金融

2014.11.19公司旗下北京同赛伯与海尔集团等四家公司共同出资筹建海尔消费金融,公司出资5000万元,占10%股权。

海尔消费金融主要业务是发放个人消费贷款,通过参股,公司可有效拓展目前金融支付业务,完善公司之金融支付产业链条。公司之预付卡业务亦将透过与海尔消费金融合作,快速积累个人用户,拓展预付卡受理环境,将对公司的预付卡业务发展产生积极促进作用。

公司利用已有的预付卡系统、包括智能POS在内的各种支付渠道以及基于微信端的开发能力为海尔消费金融搭建起包括授信审批、海尔旗舰店内购物、支付、还款在内的消费信贷的整体解决方案。

通过参与海尔消费金融业务,公司还为预付卡业务链条增加了征信业务拓展,集团也将通过该业务的开展将预付卡业务拓展至消费者个人信贷,极大丰富预付业务的产业链条。

与元征科技合作推出GOLO会员卡

2015.4.1公司与元征科技签署战略合作框架协议,合作发行带有支付功能的GOLO会员卡,致力于满足汽车及汽车周边市场的O2O应用,共同拓展汽车生活及后服务领域相关消费市场,将有效开拓公司支付系统及支付产品在车联网行业的应用。

元征科技为香港联交所上市公司(02488.HK),是从事汽车诊断、检测、养护产品研发、生产和销售的高科技企业。GOLO为其研发并生产的面向广大车主的新产品,该产品将引领元征科技进军车联网领域。公司与元征科技共同开发运营的GOLO会员卡,可为其GOLO会员提供涵盖多种支付方式的支付服务及更为多元化的会员服务。(来源:国金互联网金融)

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。