下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:River971

小编提示:新宇国际是江苏省危险废物处理行业的龙头企业,一直非常低调直到近期一些列动作才备受市场关注。不过公司在复活节后涨幅已经翻倍,分享该公司着重在于向市场介绍公司的基本情况,供大家参考和分析。

复活节后第一天,新宇国际(8068HK)凭着一则中民投入股的公告复牌后大涨45%,到今天整整两个月时间稳扎稳打累计涨幅132%。作为江苏省危险废物处理(目前环保行业相对成熟的领域里唯一还称得上是蓝海的细分市场)的龙头企业,一直非常低调直到近期一些列动作才备受市场关注,借此机会来给大家分享一下对公司的了解,看看后续空间如何。

新宇国际的前世今生

新宇国际并非出生在环保领域,公司于1999年成立,最早是从事模具业务。现在的大股东New Universe Enterprise(实际控股人为奚玉)当时是公司的上游塑料供应商,因为行业不景气成为公司债主,后来2002年由债主变股东,2007注入自身旗下的环保资产,2007-2012年期间逐步剥离大部分原有资产,截止目前的业务包括环保业务和塑料染色的投资业务(后者用以提供稳定现金流支持环保业务)。

大股东于2007年注入的环保资产正是现在炙手可热的危废处理资产。其危废业务实际上起始于2002年,最开始从事医疗废物处理,率先拿到江苏省泰州、镇江和盐城三地的医废处置牌照,后来延伸到工业危废处理。由于那时候环保行业刚刚开启,2006-2007年固废业务才逐步稳定盈利,然后注入了上市公司。除了固废以外,公司2008年-2011年间购买了江苏省镇江市一个电镀工业园区98%股权,包含专业厂房出租、工业污水、工业污泥处理的业务。以上提及的危废处理和电镀园区综合运营就是目前新宇国际环保业务板块里涉及的两个分部。

公司去年首次决定接触资本市场却被因故搁置

2007-2014年期间固废业务得到快速发展,根据财报资料公司近五年收入复合增长率 35%。公司觉得是时候需要借助资本市场的力量加速扩张,于是在2014年4月前后开始积极接受路演、调研,同时也积极着手准备转主板的事宜(公司业绩远远超过转板要求)。但不幸的是主席奚玉由于个人离婚官司的原因被迫被提出破产申请(此处省去各种八卦和故事lol,因为现在看来并非重点需要关心的),直接导致公司接触资本市场以及转主板的事宜被迫搁置,此后一年公司重回低调。

一年后引入新股东、解决个人问题完成华丽蜕变?

公司大股东在过去的一年时间里一直在努力解决其私人问题,直到4月8日大股东决定出让约29%的股权引入产业基金中民投(保留了控股权),并向环保领域资深人士刘玉杰女士配股引其成为股东一员。昨日公司进一步公告聘请刘玉杰女士作为公司执行董事。

我们理一理会发现:

1.大股东转让股权的钱用来彻底解决离婚所需要支付的财产金额(说明个人离婚纠纷尘埃落定,可以专心做事了);

2.引入产业基金中民投——理顺股权结构,排除老千股嫌疑,在资金和资源上大大的增厚了集团实力(国内环保行业现阶段最大的门槛不是技术,而是项目资源、项目资金及资金成本);

3.此外,环保行业内资深专家刘玉杰女士入股,并成为公司执行董事对新宇国际意义非凡。要知道刘玉杰在资本市场、商业推广及企业管理方面拥有丰富经验:曾参与三十多间公司在香港IPO;在香港及新加坡主导并完成三间公司合并收购;协助募集并管理大型产业基金投资于中国大陆;并且曾担任上实环境(5GB SG)、现任中国水务(855HK)执行董事。据了解刘总自身入股了四家左右涉及危废业务的公司,对日后新宇国际开展外省拓展绝对利好。我们知道奚玉不是环保业务出身,中民投也不懂,在有了资金和资源的情况下,接着引入真正懂业务、熟悉资本市场并且手握现成的项目资源的资深行业人士是非常非常明智的选择。

由此逻辑可见,上市公司此次可谓一次华丽的蜕变,而绝非一次性炒作。下附最新的股东结构以供大家参考:

公司本身质地不错是最大的亮点

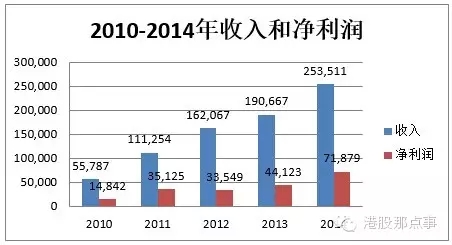

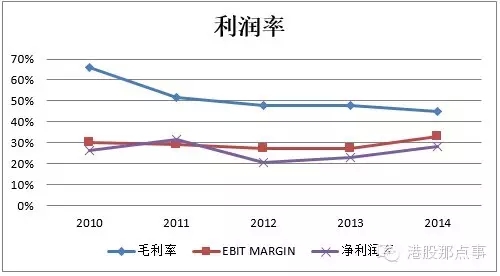

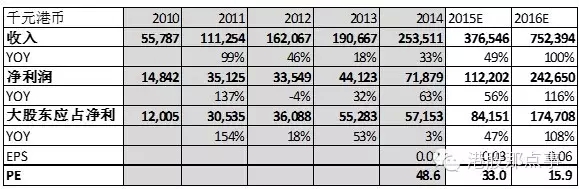

在公司大股东个人纠纷尘埃落定、公司股权结构进一步完善的基础上,再来看看公司本身业务的质地如何,有无安全边际可言。先简单理理公司的财务数据,会发现那是相当漂亮!看下面三张图表,公司2010-2014整体收入CAGR35%,净利润CAGR37%;公司盈利水平近五年保持非常平稳。

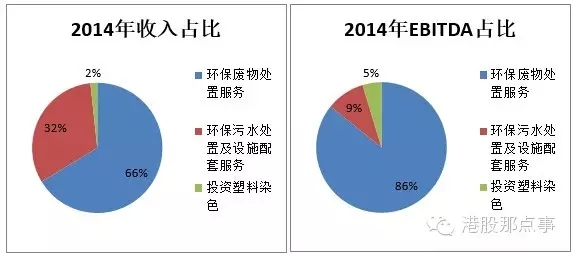

从业务构成上来看,

上图很明显可以看出公司三分之二的收入来自于旗下危险废物处理业务,而从运营利润占比更是占比接近90%,危废处理业务无疑是公司最主要的业绩贡献来源,目前行业也是最有潜力、发展空间最大的领域。并且,危废业务是第一块放入上市公司的环保资产,有极强的可追溯性,从2007年到2014年的收入及盈利情况我们参考下表:

单看危废业务,过去8年收入和EBITDA复合增长率分别是52%和60%,运营利润率在近5年也较稳定的维持在40%上下,可谓非常漂亮。

危废行业特点

根据《国家危险废物名录》的定义危险废物为:

具有下列情形之一的固体废物和液态废物,列入本名录: (一)具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或者几种危险特性的; (二)不排除具有危险特性,可能对环境或者人体健康造成有害影响,需要按照危险废物进行管理的。

危废行业空间大

2012年危废产量3500万吨左右,在两高司法解释驱动下,预计2015年危废生产量将超过6000万吨(如果未来危废名录重新调整则有望超过8000万吨)。其中山东、新疆、青海、湖南、江苏等省份是危废集中度相对较高的区域。

危废行业特征

· 门槛高:有资质、有处理经验(所以新进入企业以收购为主要方式)

· 产能缺口:过去7年里实际处理率一直低于50%;

· 集中度低:以广东为例,前四大危废处理企业仅占约5%市场份额;

新宇国际的优势

新宇国际危废总部所在地正是危险废物较集中且环保执法力度最强之一的江苏省;其次国家危废名录共49种,而新宇国际拥有其中近40种,门槛极高。

历史的数据好,我们更关心未来的发展增速如何。

根据公司指引,公司危废业务于2014-2016年的年产能分别达到3.5万吨、8万吨和20万吨。我根据公司历年财报整理危废产能如下(尚未与公司确认,仅供大家参考)(红色代表在建、筹建项目)(宿迁项目尚未公布股权比例,此处51%仅为假设)

盈利预测:

由于工程类项目实际建设中有所延迟是非常正常的事,所以本着保守的原则,我在投运日期、产能利用率等因素预测相对偏保守,此外我也保守假设除危废外的两块业务(电镀工业园区运营和塑料染色业务投资,2014年利润占比仅10%左右)未来两年业绩与去年持平。

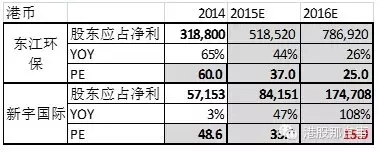

公司危废业务于2014-2016年的年产能分别达到4.2万吨、9万吨和21万吨,所以保守估计公司2015、2016年收入和净利润增速分别约50%和100%左右,对应2016年16倍PE。对于看过环保行业的投资者来说,港股市场里质地优良的环保股只要成长性可期(每年20-30%的增速)估值都会首先向20倍PE看齐,例如光大国际、北控水务、东江环保、绿色动力、中滔环保等。上市公司中与新宇国际业务最可比的是东江环保(895HK)目前股价对应明年25倍PE(参考wind一致预期)。新宇国际今明两年项目扩张已经板上钉钉,近两年增速有保障,并且接下来很可能是一连串的催化剂:奚玉破产令废除、转主板预期、中民投获得控股权、外省收购项目等等,所以目前对已2016年16倍的市盈率明显被低估。

项目扩张必然带来融资需求。公司2014年底账面现金1.22亿港币,按照到2016年20万吨的扩产计划资金缺口大约1亿港币不到。公司2012-2014三年总资产负债率分别是34%、27%和25%,大幅低于同业水平,例如东江环保近三年资产负债率为27%、25%和47%(2013年中开始大幅扩张)。所以公司目前资金缺口不大,且负债率空间很大,短期二级市场配股风险较小。

公司所处的危废行业空间大、盈利水平高且有较高壁垒,公司在江苏省具备绝对技术和产能的优势。而且阻碍公司发展的大股东个人纠纷问题已经尘埃落定,引入产业资本以及行业资深人士加强了公司融资和项目获取能力,极大地提高了公司未来自身增长以及外延式扩张的能力。盈利预测非常保守,仅考虑环保固废业务近三年扩张计划(给予项目适当延期、提高贷款比例)、其他业务零增长的假设下,明年市值至少35亿港币,距离现在仍有25%的空间。考虑公司转主板以及高增速的估值提升效益,假设估值提升到25倍、30倍,市值分别对应44亿和52亿,上升空间分别对应57%和85%。

格隆汇声明:文章系格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。